Yrityksen konseptin ja ominaisuuksien taloudellinen sykli

- 1364

- 80

- Dr. Travis Reichert

Mikä on yrityksen taloudellinen sykli?

Hän Yrityksen taloudellinen sykli Suoritetaan jatkuva tuotteiden tai palvelujen liikettä, jotta yritys voi jatkaa toimintaa. Kun sykli on valmis, se alkaa uudelleen. Se kattaa raaka -aineiden ostamisen, sen muuntamisen valmiiksi tuotteiksi, myyntiin, tiedostoon (jos vastaat veloituksesta) ja rahan hankkiminen.

Siksi ajanjakso vie yrityksen normaalin toiminnan suorittamiseen (rahan hankinta, myynti ja palautus). Rahoitussykli tarjoaa näkemyksen yrityksen toiminnan tehokkuudesta; Pyydetään, että tämä sykli on mahdollisimman lyhyt, jotta yrityksestä tehdään tehokkaampi ja menestyvämpi.

Jokaisella yrityksellä on taloudellinen sykli Siksi lyhyempi sykli osoittaa, että yritys voi palauttaa sijoituksensa nopeasti ja että sillä on tarpeeksi tehokkaita velvoitteiden täyttämiseen. Jos taloudellinen sykli on pitkä, se osoittaa, että yrityksen tarvitaan enemmän aikaa käteisvaraston ostamiseen.

Rahoitussyklin ominaispiirteet

Yrityksen taloudellisen syklin pääpiirteet ovat:

- Yrityksen taloudellinen sykli ilmoittaa, kuinka monta päivää tarvittavien materiaalien ostamiseen tavaroiden tai palveluiden valmistamiseen ja myyntiin, kerää kyseisen myynnin käteisvaro, maksa toimittajille ja palauttaa käteisellä uudelleen. On hyödyllistä arvioida käyttöpääoman määrä, joka yrityksen on ylläpidettävä tai kasvatettava toimintaansa.

- Rahoitussykli pyrkii varastojen ja tilin sijoitusten maksimaalisesti vähentymiseen ilman, että tämä liittyy myyntitappioon, koska sillä ei ole materiaalivarastoja tai rahoituksen tarjoamista.

- Hallintopäätökset tai neuvottelut liikekumppaneiden kanssa vaikuttavat yrityksen taloudelliseen sykliin.

- Yhtiö, jolla on lyhyt taloudellinen sykli, vaatii vähemmän tehokasta toiminnan ylläpitämiseksi; Voisin kasvaa jopa myymällä pienillä marginaaleilla.

- Jos yrityksellä on pitkä taloudellinen sykli, jopa korkeat marginaalit saattavat vaatia lisärahoitusta kasvaa.

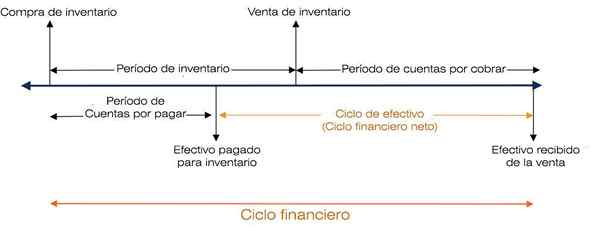

- Taloudellinen sykli määritetään tällä tavalla (ottaen 12 kuukautta): Varastojakso + tilit vastaanottamista kohti = taloudellinen sykli.

Varaston aika

Varastojakso on päivien lukumäärä, jolloin varastot säilytetään.

Varastojakso = päivässä myytävien tavaroiden keskimääräinen varasto / kustannukset.

Keskimääräinen varasto on summan summa vuoden alkuperäisessä varaston (tai edellisen vuoden päättyessä) plus varaston vuoden lopussa, taseessa käytettävissä. Tämä tulos on jaettu 2: lla.

Päivässä myytävien tavaroiden kustannukset saadaan jakamalla myytyjen tavaroiden kokonaiskustannukset, jotka ovat saatavilla tuloslaskelmassa, välillä 365 (päivät vuodessa).

Myyntisaamiset

Saamisaamisten ajanjakso on päivien kesto kerätä varaston myyntiä.

Tilit x coled = keskimääräiset myyntisaamiset / myynti päivässä

Keskimääräiset myyntisaamiset ovat vuoden lopussa alun perin veloitetun tilin määrän summa alun perin vuodesta plus -tilit. Tämä tulos on jaettu 2: lla.

Päivän myynti määritetään jakamalla kokonaismyynti, joka on saatavana vuotuisessa tuloslaskelmassa, välillä 365.

Taloudellinen sykli ja nettovarausjakso

Rahoitussykli tai kassajakso osoittaa, kuinka paljon aikaa yritys vie varaston myynnin käteisvarojen keräämiseen.

Netto -taloussykli = taloudellinen sykli - maksettava tilikausi

Missä:

Maksettavat tilit = keskimääräiset tilit maksettavat / päivässä myytävien tavaroiden kustannukset.

Maksettavat keskimääräiset tilit ovat alun perin maksettavat tilit maksettavat tilit vuoden lopussa maksettavat tilit. Tämä tulos on jaettu 2: lla. Päivässä myytävien tavaroiden kustannukset määritetään sama kuin inventaarioon.

Voi palvella sinua: Missio ja visioSeuraava kuva kuvaa yrityksen taloudellista sykliä:

Lyhytaikainen taloudellinen sykli

Lyhytaikainen taloudellinen sykli edustaa varojen virtausta tai varojen operatiivista tuotantoa (käyttöpääoma). Tämän syklin kesto liittyy tarvittavaan määrään resursseja toiminnan suorittamiseksi.

Tämän syklin muodostavat elementit (raaka -aineiden hankkiminen, niiden muuntaminen valmiiksi tuotteiksi, niiden myynti ja keräys) muodostavat nykyisen omaisuuden ja nykyiset velat, jotka ovat osa käyttöpääomaa.

Nykyinen konsepti viittaa siihen aikaan, jolloin yritys suorittaa normaalin toimintansa kaupallisiksi määriteltyihin määräaikoihin.

Käyttöpääoma on yrityksen sijoitus nykyisiin varoihin (tehokkaat, neuvoteltavat arvot, myyntisaamiset ja varastot).

Nettopääoma määritellään nykyisiksi varoiksi paitsi nykyiset velat, nämä viimeisimmät pankkilainat, maksavat tilit ja kerätyt verot.

Edellyttäen, että varat ylittävät velat, yrityksellä on nettopääoma. Tämä mittaa yrityksen kykyä jatkaa toiminnan normaalia kehitystä seuraavan 12 kuukauden aikana.

Indikaattorit

Lyhytaikaisen taloudellisen syklin toimittamat indikaattorit ovat likviditeetti ja vakavaraisuus. Likviditeetti edustaa varojen laatua, joka muuttuu heti käteisellä.

Yrityksen vakavaraisuus on sen taloudellinen kyky noudattaa lyhyellä aikavälillä päättyviä velvoitteita ja näiden velvoitteiden kohdalla olevia resursseja.

Pitkän aikavälin taloudellinen sykli

Pitkän aikavälin taloudellinen sykli kattaa kiinteät ja kestävät sijoitukset liiketoiminnan tavoitteiden saavuttamiseksi sekä ajanjakson ja pitkän aikavälin lainojen tuloksissa olevat varat.

Voi palvella sinua: jatkuva kasvu: käsite, ominaisuudet ja esimerkitPysyvät investoinnit, kuten kiinteistöt, koneet, laitteet ja muut pitkäaikaiset tavarat, osallistuvat vähitellen lyhyen aikavälin taloudelliseen sykliin poistojensa ja poistojensa kautta. Siten pitkän aikavälin taloudellinen sykli auttaa lyhyen aikavälin taloudellista sykliä lisäämään käyttöpääomaa.

Pitkän aikavälin taloussyklin kesto on aika, joka tarvitaan yrityksen palauttamiseen kyseisen sijoituksen palauttamiseksi.

Indikaattorit

Pitkän aikavälin taloudellisen syklin tarjoamien indikaattoreiden joukossa ovat sijoitusten velkaa ja kannattavuutta.

Kun puhumme taloudellisesta syklistä, viitataan aina ajankohtaan, jolloin kassavirtaa yrityksen kautta, kuten käteistuotokset ja käteisliput.

Eli on aika, jolloin rahat vievät jälleen käteisvarojen tulemiseen, kun olet käynyt läpi yrityksen operatiivisen toiminnan (lyhyen aikavälin taloudellinen sykli) ja/tai investointi- tai rahoitustoiminnan läpi (taloudellinen jakso (taloudellinen jakso pitkäaikainen).

Viitteet

- Boston Commercial Services Pty Ltd. (2017). Mikä on "taloudellinen sykli" ja miten se vaikuttaa yritykseesi? Otettu: Bostancancercerial Services.com.Au.

- Steven Bragg (2017). Yrityksen toimintasykli. Kirjanpitokehys. Otettu: Accountingools.com.

- CFI - Corporate Finance Institute (2018). Käyttöjakso. Otettu: yritysfinanceinstitute.com.

- Magi Marquez (2015). Yritysten taloudellisen syklin laskemisen merkitys. Kirjanpitäjä laski. Otettu: Kirjanpitäjä.com.

- Investopedia (2018). Käyttösuoritussuhteet: Käyttöjakso. Otettu: Investopedia.com