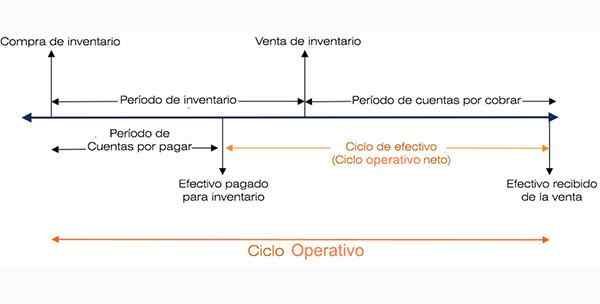

Toimintasykli

- 3255

- 10

- Gabriel Fahey

Käyttöjaksolla tarkoitetaan vaiheita tai vaiheita, joissa yritys suorittaa taloudellista toimintaa Mikä on toimintasykli?

Hän Toimintasykli Se viittaa päiviin, joita yrityksellä vaaditaan varaston saaminen, myyminen ja kerääminen kyseisen varaston myynnistä. Tällä syklillä on tärkeä rooli liiketoiminnan suorituskyvyn tehokkuuden määrittämisessä.

Tämä sykli käyttää myyntisaamisia ja varastoa. Sitä verrataan usein käteismuuntamisjaksoon, koska se käyttää samoja komponentteja.

Kuitenkin, mikä tekee niistä erilaisia, on se, että toimintasykli analysoi näitä komponentteja näkökulmasta siitä, kuinka hyvin yritys hallinnoi operatiivista pääomaa, sen sijaan, että näillä komponenteilla on käteisellä.

Sitä kutsutaan toimintasykliksi, koska tämä varaston tuotanto-/ostamisprosessi, niiden myyminen, asiakaskassapalautus ja kyseisen käteisvarojen käyttäminen varastojen ostamiseen/tuottamiseen toistetaan, kun yritys on toiminnassa.

Lyhyt ja pitkä käyttöjakso

Käyttöjakso on mitta yrityksen käyttöpääoman toiminnan tehokkuudesta ja hallinnasta. Lyhyt toimintasykli on hyvä. Tämä osoittaa, että yrityksen käteisellä on sidottu lyhyemmäksi ajaksi.

Yritys, jolla on erittäin lyhyt käyttöjakso, vaatii vähemmän tehokasta toiminnan ylläpitämiseksi, joten se voi silti kasvaa ja myydä suhteellisen pienille marginaaleille.

Toisaalta, jos sen toimintasykli on epätavallisen pitkä, yrityksellä voi olla suuria etuja ja se vaatii edelleen lisärahoitusta, vaikka se tekee sen maltillisessa tahdissa.

Lyhyempi on parempi?

On helppo olettaa. Tämä pätee ensimmäiseen, mutta se ei välttämättä ole toisessa.

Tietysti on monia muuttujia, jotka on linkitetty myyntisaamisten hallintoon, maksettavat varastot ja tilit. Nämä muuttujat vaativat johtajien monien päätösten tekemisen.

Esimerkiksi lyhyet keräysaikoja voi rajoittaa myyntiä. Vähimmäisvarasto voi tarkoittaa, että yritys ei voi noudattaa tilauksia ajoissa. Tämä johtaa todennäköisesti johonkin myyntiin.

Voi palvella sinua: velkojaSiksi näyttää siltä, että jos yrityksellä on vahva kasvu kohtuullisessa myynnissä ja voitossa, sen toimintajakson komponenttien tulisi heijastaa korkeaa historiallista johdonmukaisuutta.

Nettokäyttöjakso (kassa sykli) vs. Toimintasykli

Käyttöjakso sekoitetaan usein nettojaksoon. Tätä tunnetaan myös nimellä kassa sykli. Nettokysymys osoittaa, kuinka kauan yrityksen kerääminen varaston myyntiin vievät käteisellä.

Toisaalta toimintasykli on aika varaston ostamisen ja varaston myynnistä veloitettujen käteisvarojen välillä.

Nettokysymys on ajanjakso varaston maksamisen ja varaston myynnistä veloitettujen käteisvarojen välillä.

Käyttöjaksojärjestelmä

Käyttöjaksojärjestelmä Operatiivisen syklin merkitys

Käyttöjakso tarjoaa vision yrityksen toiminnan tehokkuudesta. Lyhyempi sykli on edullinen, koska se osoittaa tehokkaamman ja menestyvämmän liiketoiminnan.

Lyhyempi sykli tarkoittaa, että yritys voi nopeasti palauttaa sijoituksensa ja sillä on riittävästi tehokkaita velvoitteidensa täyttämiseksi.

Jos yrityksen toimintasykli on pitkä, se tarkoittaa, että yritys tarvitsee enemmän aikaa muuntaa käteisvarojen ostot.

Kuinka toimintasykli lasketaan?

Kaava, jota käytetään käyttöjakson laskemiseen päivinä, on seuraava:

Toimintasykli = RI + RCC, missä

RI = varaston kierto.

RCC = Saamisten kierto.

Varaston kierto on yhtä suuri kuin keskimääräinen päivämäärä, jolloin yritys myy inventaarionsa.

Toisaalta myyntisaamisten kierto on päivien ajanjakso, jolloin myyntisaamiset muunnetaan käteisellä.

Vaihtoehtoisesti seuraava laajennettu kaava palvelee myös käyttöjakson laskemista:

Käyttösykli = (365 / myydyn tavaroiden kustannukset) × keskimääräiset varastot + (365 / luottomyynti) × keskimääräinen myyntisaamiset.

Komponentit

Yrityksen toimintasyklin määrittämiseksi analyytikkojen on ensin laskettava edellisessä kaavassa käytetyt eri komponentit.

Kun sinulla on varastojen varaston kierto ja kierto, ne voidaan sisällyttää kaavaan, yrityksen toimintajakson määrittämiseksi.

Voi palvella sinua: Lawrence a. Appley: Elämäkerta ja panokset hallintoonVaraston kierto (RI)

- Myytyjen tavaroiden kustannukset, jotka ovat saatavana yrityksen vuosittaisessa tuloslaskelmassa, välillä 365 päivässä myytävien tavaroiden kustannusten määrän löytämiseksi.

- Laske keskimääräisen varaston määrä lisäämällä varaston määrä alkuun (tai edellisen vuoden valmistumiseen) ja lopullisen varaston määrä. Molemmat määrät ovat saatavilla taseessa.

Jaa sitten 2: lla saadaksesi keskimääräinen varaston määrä kyseiselle ajanjaksolle.

- Jaa vaiheessa 2 saatu keskimääräinen varaston määrä päivässä myytävien tavaroiden kustannuksella, joka on saatu vaiheessa 1.

Esimerkiksi yrityksellä, jonka tavaroiden kustannukset myydään 760 miljoonaa dollaria ja keskimäärin 560 miljoonan dollarin inventaario, on IR seuraavasti:

760 miljoonaa dollaria / 365 = 2 miljoonaa dollaria (tavarakustannukset myydään päivässä).

RI = 560 miljoonaa dollaria / 2 miljoonaa dollaria = 280 (varaston vuorokauden päivät).

Saamisten (RCC) kierto (RCC)

RCC voidaan laskea käyttämällä myynti- ja myyntisaamisten määriä seuraavilla vaiheilla:

- Jaa liikevaihto, joka on saatavana yrityksen vuotuisessa tuloslaskelmassa, välillä 365.

- Laske saamisten keskimääräinen määrä, lisäämällä alkuperäinen määrä (tai edellisen vuoden lopun) ja saamisen lopullisen määrän. Jaa sitten 2: lla saadaksesi keskiarvon kyseisenä ajanjakson aikana.

- Jaa myyntisaamisten keskimääräinen määrä liikevaihdon määrää päivässä.

Vaihtoehtoinen termi

On yleistä ilmaista myös toimintasyklin (RI ja RCC) kaksi pääkomponenttia kertoimena (x) kertaa, liiketoiminnan määrän suhteen.

Siten 280 päivän varaston kierto ilmaistaan kiertona, joka on 1,3 kertaa vuotuinen. Tämä johtuu siitä, että 365 päivää / 280 päivää = 1,3 kertaa.

Jotkut analyytikot mieluummin päivien käyttöä, koska se on kirjaimellisempi ja helpompi ymmärtää käsitteellisestä näkökulmasta.

Operatiiviset syklimerkit

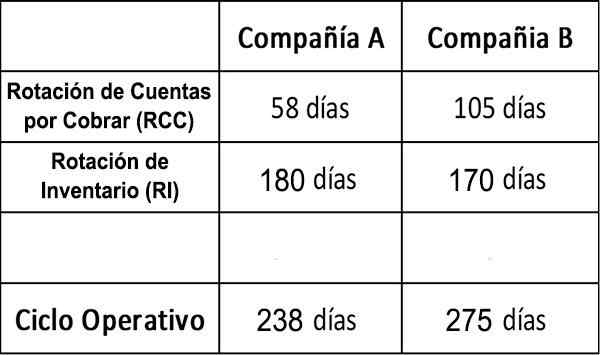

1. Yritysten vertailu

Voimme verrata kahta hypoteettista yritystä, yritystä A ja yrityksen B, seuraavien lukujen kanssa:

Se voi palvella sinua: perinnön uudelleenarviointi: miten se lasketaan ja esimerkki

Saamisten keräämisen kannalta RCC: n lukujen perusteella se seuraa, että yritys A on huomattavasti tehokkaammin toiminnallisesti kuin yritys B.

Terve järki määrittäisi, että mitä kauemmin yrityksellä on rahaa veloittamatta, sitä suurempi riskitaso se olettaa.

On yritys B huolimattomasti, koska se ei kerännyt heidän myyntisaamisiaan tehokkaammin? Tai ehkä yrittävät lisätä markkinaosuuttasi sallimalla asiakkaillesi houkuttelevammat maksuolosuhteet?

Näillä kahdella yrityksellä on melkein sama varasto päivinä. Tässä tapauksessa molemmilla yrityksillä on RI -lukuja, jotka ovat korkeammat kuin kaikilla toimialoilla olevan yrityksen keskiarvo.

Päätelmät

Tämä on todennäköisesti heijastus kyseisestä teollisuudesta huonon tehokkuuden sijasta. Täydellisemmän kuvan saamiseksi olisi kuitenkin hyödyllistä verrata näitä kahta RI -lukua muiden saman teollisuuden yritysten lukuihin.

Tietyssä mielessä A on tehokkaampi käyttämällä muiden ihmisten rahaa, mutta vain näiden lukujen kanssa syy tähän ei ole selvää.

On todennäköistä, että analyytikko haluaa tietää, mitä se tarkoittaa näiden yritysten luotto -mainetta ja miksi ne ovat erilaisia.

2. Walmart

Walmart Stores Inc. Sillä on paljon tekemistä varastojen kanssa. Aiomme löytää sen toimintasyklin olettaen, että kaikki sen myynti on: (a) myynti käteisellä ja (b) hyvitysmyynti.

Osa A)

Varastojen muuntamiseksi otetut päivät myyntisaamisiin = 42.259 / (352.488 /365) = 43,76.

Koska hyvitysmyyntiä ei ole, myyntisaamisten käteisvarojen palauttamiseen tarvittava aika on nolla. Asiakkaat maksavat aina käteisellä heti. Siksi toimintasykli tässä tapauksessa on: 43,76 päivää.

Osa (b)

Varastojen muuttamiseen käytettävinä päivinä ei ole muutoksia saamisten tilin muuntamiseen.

Päivät, jotka on otettu käteisellä käytettävissä olevien tilien muuntamiseksi = 6.353 / (469.162/365) = 4,94.

Tässä tapauksessa käyttöjakso on: 43,76 + 4,94 = 48,70.

Näitä arvoja on verrattava Walmart -kilpailijoiden, kuten Amazonin, Costco ja Target, toimintajaksoon.

Viitteet

- Investopedia (2018). Käyttösuoritussuhteet: Käyttöjakso. Otettu: Investopedia.com.

- Corporate Finance Institute (2018). Mikä on käyttöjakso? Otettu: yritysfinanceinstitute.com.

- Kirjanpitokurssi (2018). Mikä on käyttöjakso? Otettu: MyCountingcourse.com.