Kerättämättömät tilit

- 2930

- 795

- Gabriel Fahey

Kerättämättömät tilit ovat niitä, joita yritys ei voi periä, esimerkiksi luottomyyntiä, jota asiakas ei maksa Mitkä ovat keräämättömät tilit?

Se kerättämättömät tilit Ne ovat maksut, joita yritys ei saa, vastaa myyntiä luotolla, lainoilla tai muilla velkoilla, että ostaja lopettaa maksamisen. Valitettavasti kaikki asiakkaat, jotka tekevät ostoja luotolla.

Tilistä voi tulla kerättämätön monista syistä, kuten velallisen konkurssi, kyvyttömyys löytää velallista, velallisen petoksia tai riittävien asiakirjojen puuttumista, jotka osoittavat, että velkaa on olemassa.

Kun on määritetty, että myyntisaamiset ovat keräämättömiä, samasta tulevaa taloudellista hyötyä ei voida odottaa. Sitä ei enää voida käyttää omaisuudeksi, ja siksi sinun on peruutettava tilit tilistä.

Sisältyviä tilejä on omaisuuden menetys ja tulojen väheneminen, joka on rekisteröity kustannukseksi, joka tunnetaan nimellä "Koportointitilien menot".

Myydä luotolla

Katsottaan, että tietty määrä keräämättömiä tilejä on osa normaalia kaupallista toimintaa.

Tämän ei pitäisi estää yrityksiä myymään tuotteitaan luottoluokituksella, koska jos yritykset lopettavat niiden myynnin hyvityksellä pelon vuoksi, että heillä ei ole keräämätöntä tiliä, myös hyvät asiakkaat hylätään ja monet myyntimahdollisuudet menetetään.

Siksi yritykset omaksuvat vankan luottopolitiikan luottomyynnin hyödyn maksimoimiseksi.

Selaamattomien tilien ominaisuudet

Kerättämättömät tilit ovat seurausta yhdestä näistä kahdesta menetelmästä:

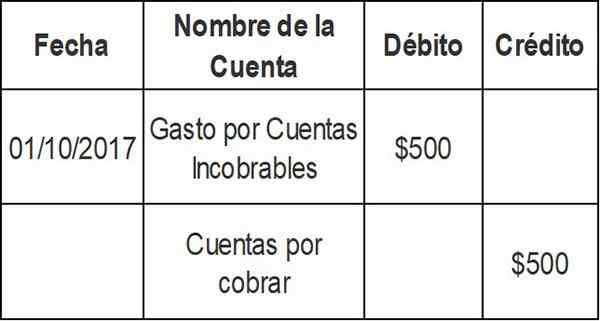

Suora peruutusmenetelmä

Kun tarkistetaan, että tietyn asiakkaan laskua ei makseta, laskun määrä ladataan suoraan epäasianmukaisten tilien menoihin. Siksi tietty tili poistetaan kirjanpitotiedoista, kun lopulta määritetään, että se on keräämätön. Suoran peruutusmenetelmän sisäänkäynti on seuraava:

Tämä merkintä vähentää artikkelista saatavien tilien saldoa, jota ei voida veloittaa. Velsi koskee kustannustiliä: menot keräämättömille tilille.

Tärkeä kirjanpitoperiaate on käsite kongruenssista. Toisin sanoen tulojen tuottamiseen liittyvät kustannukset on ilmoitettava saman tilikauden aikana kuin tulot.

Koska yritys voi yrittää kerätä useita kuukausia velkaa, suora peruutusmenetelmä rikkoo kongruenssiperiaatetta, ja siksi sitä ei pitäisi käyttää tilinpäätöksissä olevien tileiden arvioimiseen.

Se voi palvella sinua: liiketalouskirjatTarjousmenetelmä

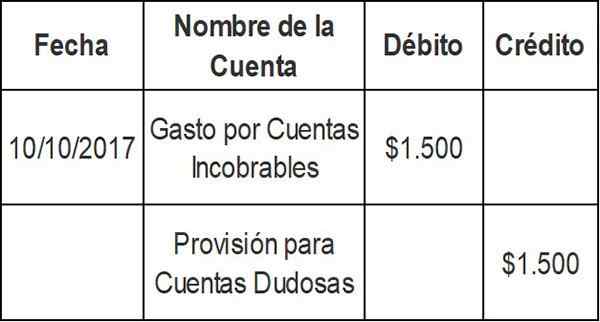

Kun myyntitapahtumat rekisteröidään, on myös määrää, joka liittyy keräämättömien tilien menoihin, koska teoriassa voidaan määrittää kärjessä olevien tilien arvioitu määrä historiallisten tulosten perusteella.

Tämä on rekisteröity veloitukseksi epämiellyttävän tilin ja hyvityksenä epäilyttävällä tilitilillä.

Maksamattomien tilien todellinen eliminointi suoritetaan myöhemmin, vähentämällä määräysten määrää tarjoustilillä. Tämä ei ole myynnin väheneminen.

Korjaamattomien tilien menojen laskeminen varustelumenetelmällä voidaan laskea monin tavoin.

Epävarma tili

Luottojen myyntiprosenttimenetelmä

Tämä menetelmä laskee automaattisesti kustannukseksi.

Oletetaan, että yritys valmistelee viikoittaista tilinpäätöstä. Viimeinen kokemuksesi osoittaa, että 0,3% luottomyynnistäsi ei koskaan veloiteta.

Käyttämällä luottomyynnin prosentuaalista menetelmää, yritys lataa automaattisesti 0,3% kunkin viikon luottomyynnistä kerättämättömien tileiden kuluihin ja accredit sen varauksessa epävarmoihin tileihin.

Oletetaan,.000. Lasketaan 1 dollarin käytettävä velan menot.500 (0,003 x 500 dollaria.000) ja seuraava sanomalehden merkintä on tallennettu:

Luottoprosentin menetelmä keskittyy tuloslaskelmaan ja yhtenäisyysperiaatteeseen. Myyntitulot 500 dollaria.000 ne yhdistetään heti 1 dollarilla.500 kuluja keräämättömille tileille.

Jos se on uusi yritys, voit laskea kulut keräämättömille tileille keskimääräisen teollisuuden avulla, kunnes voit kehittää oman kokemusprosentin.

Vanhenemismenetelmä

Luokittelee myyntisaamiset eri vanhenemisryhmissä. Tämän menetelmän mukaan mitä pidempi ajanjakso, jolle saamiset ovat vireillä, alaikäiset ovat sen kokoelman mahdollisuudet.

Arvio epäilyttävien tileiden säännöksestä suoritetaan prosentuaalisesti myyntisaamisista, joita pidetään kerättämättömänä kussakin vanhenemisryhmässä.

Tämä prosenttiosuus on yleensä erilainen jokaiselle vanhenemisryhmälle ja lasketaan aikaisemman kokemuksen ja niiden alueiden nykyisten taloudellisten olosuhteiden perusteella, joilla yritys suorittaa toimintansa.

Kunkin vanhenemisryhmän arvioitu perimätön prosenttiosuus koskee kyseisessä ryhmässä olevien myyntimäärien kokonaismäärää saadakseen ryhmän syöttämät määrät.

Se voi palvella sinua: työvoiman todisteKaikkien vanhenemisryhmien arvioidut keräämättömät määrät lasketaan erillisiksi.

Tämä määrät arvioitu kokonaismäärä edustaa epävarmojen keräystilien varauksessa vaadittavaa saldoa ajanjakson lopussa.

Sisäytettävät tilit yleiseen saldoon

Saamiset tunnetaan ohjaustileinä. Tämä tarkoittaa, että kaikkien apulaitteessa olevien yksittäisten tileiden kokonaismäärän on oltava yhtä suuri kuin myyntisaamisten kokonais saldo.

Hyödyntämättömiä tilejä käytetään myyntisaamisten arvioinnissa, joka esiintyy yrityksen saldossa.

Kun asiakas ostaa toimittajan hyvitystä, toimittaja sijoittaa kyseisen määrän myyntisaamisiin. Maksuehdot vaihtelevat, mutta suurin osa yrityksistä maksaa 30–90 päivän kuluessa.

Jos asiakas ei ole maksanut kolmen kuukauden kuluttua, summa on määritetty myyntisaamisissa "voitettu". Jos vietät enemmän aikaa, toimittaja voi luokitella sen "epäilyttäväksi" tiliksi.

Tässä vaiheessa yritys voi päättää suorittaa sijainti tuloslaskelmassa sanoin sanomatonta tiliä.

Kerättämättömät tilit kulutustili näkyy tulostilan osaksi kyseisen tilinpäätöksen operatiivisten kulujen osassa.

Peruuttamattoman tilin peruuttaminen

Peruuttamattoman tilin peruuttajan sisäänpääsy vaikuttaa vain saldotiliin: epävarmojen tilejen varauksen veloitus ja myyntisaamisten hyvitys.

Tuloslaskelmaan ei kirjata kuluja tai tappioita. Tämä johtuu siitä, että tämä peruutus on "katettu" aiemmissa säätötuloissa arvioitujen maksamattomien velkojen menoihin.

Tarjonta

Suoran peruutusmenetelmän ongelman kompensoimiseksi laskurit ovat kehittäneet erilaisia allokointimenetelmiä tarkoittamattomien tilien tarjoamiseksi.

Tarjousmenetelmässä käytetään keräämättömien tilien laskelmaa, joka tunnetaan myös nimellä menot Inclayted -tileillä. Tämä menetelmä ei ennusta, mitkä yksittäiset tilit peruutetaan.

Tästä syystä myyntisaamisten mukauttaminen tehdään säännöksellä varojen vastakohtana epävarmoille tileille. Tämä vasta-asiakirja tunnetaan nimellä: "Ansaitsemattomien tilien tarjoaminen".

Tämän avulla yritykset voivat näyttää taseessa olevia myyntisaamisia, kuten "netto realisoitavissa oleva arvo".

Tarjousmenetelmää tulisi aina käyttää, paitsi niissä tapauksissa, joissa keräämättömät tilit eivät ole tärkeitä. Sitä poistetaan myös verotuksellisista tarkoituksista, kun verotuksen normeissa määrätään, että suoraa peruutusmenetelmää tulisi käyttää.

Voi palvella sinua: teoria työväen pääomastaTarjousmenetelmät luovat arvioidun keräämättömän tilin rekisteröinnin samana ajanjaksona kuin siihen liittyvä luottomyynti. Tämä johtaa saamisten tilin saldon oikeudenmukaisempaan arviointiin.

Esimerkit

Luottomyynnin määräys

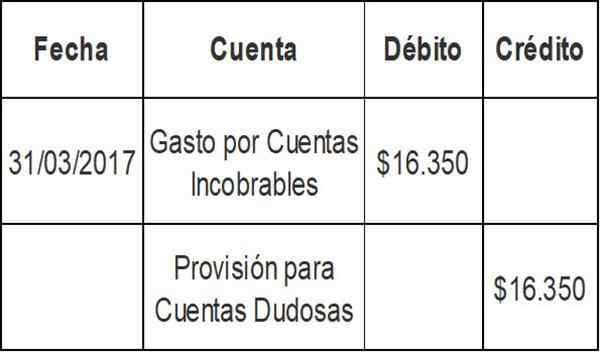

Yrityksen A ensimmäisen vuosineljänneksen A -saamisten lopullinen saldo oli 3 dollaria.867.000. Käyttämällä myyntiprosenttimenetelmää, yritys on todennut, että kuluvan vuosineljänneksen kaupattamattomien tilien kulut olisivat 16 dollaria.350 (2% luoton myynnistä).

Epävarmojen keräystilien tarjoamisen nykyinen saldo on 60 dollaria.990. Tilaavien tilien kustannusten sanomalehden merkintä olisi:

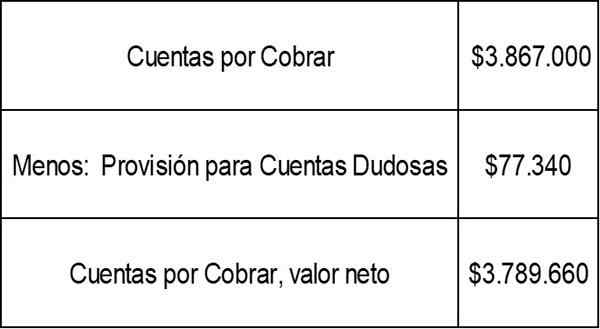

Epäilyttävän tilin varauksen saldo olisi nyt: 60 dollaria.990 + 16 dollaria.350 = 77 dollaria.340.

Saatavien kirjanpidon netto realisoitavissa oleva arvo, kuten yrityksen A saldo on osoittanut, olisi:

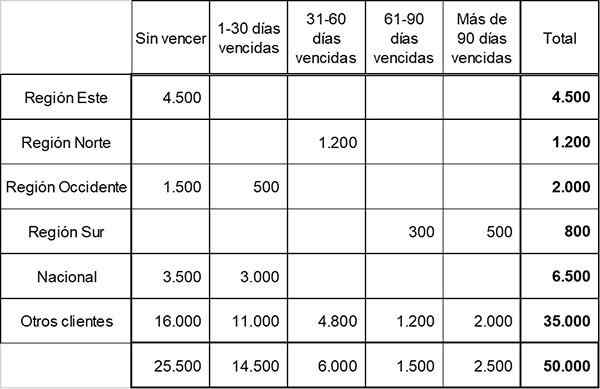

Vanhenemismenetelmä

Nopea yritys segmentoi tilinsaamot viidessä vanhenemisryhmässä valmistettaessa seuraavaa vanhentumisaikataulua:

Aikaisemman kokemuksen ja nykyisten taloudellisten olosuhteiden perusteella yritys on määrittänyt jokaisessa vanhenemisryhmässä akkreditoitujen luottotappioiden prosenttiosuuden seuraavasti:

- Voittamatta: 1%

- 1-30 päivät: 3%

- 31-60 vanhentuneet päivät: 10%

- 61-90 vanhentuneet päivät: 20%

- Yli 90 vanhentuneita päivää: 50%

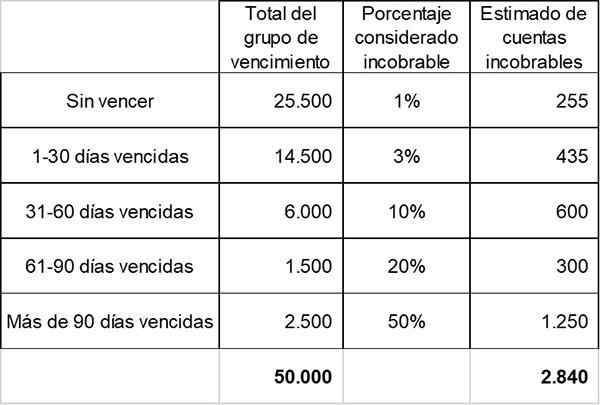

Vuoden 2017 lopussa epäilyttävän tilin tarjoaminen osoittaa saldon 2 dollarin saldoon.000.

Arvioitu kokonaismäärä keräämättömien tilien kokonaismäärä lasketaan. Tämä on epäilyttävän tilin tarjoamisessa vaadittava saldo viitetietojen perusteella.

Edellisten laskelmien mukaan vuoden lopussa aiheutuva arvioitu kokonaismäärä on 2 dollaria.840. Tämä edustaa epävarmojen tilien tarjoamisessa vaadittavaa saldoa ajanjakson lopussa.

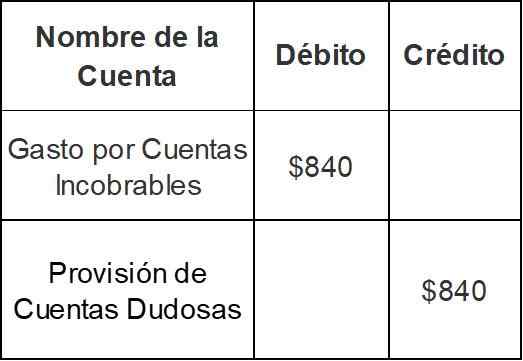

Koska yrityksellä on jo akkreditoitu saldo 2 dollaria.000 epävarmojen tilien toimittamisessa vuoden lopussa tehdään vain 840 dollaria (2 dollaria.840 - 2 dollaria.000):

Tämän merkinnän myötä epävarmojen tileiden tarjoamisen saldo nousee 2 dollarista.000 - 2 dollaria.840.

Viitteet

- Keksintö. Keräymättömät kertomukset. Keksintää.com.

- Raha. Keräämättömät tilit säilytettäviä. Raha-Zine.com.

- Harold Averkamp. Rangatiiviset tilit ja luottotason kustannukset. Otettu kirjanpidosta.com.

- Kirjanpidon periaatteet. Maku ei ole. Otettu periaatteita.com.