Kustannustila mikä se on, miten se tehdään ja esimerkki

- 3267

- 682

- Gustavo Runte DVM

Mikä on kustannusten kustannukset?

Hän Kustannustila o Kustannuslomake on erittely kaikista kustannuksista, jotka ovat olleet tietyn ajanjakson ajan. Se koostuu suorista ja epäsuorista kustannuksista.

Kustannustila on tuloslaskelman suurin kustannus ja näyttää tuotteiden kustannukset. Vähittäiskauppiaiden ja tukkumyyjien kustannukset ovat kauden aikana maksettu summa.

Valmistajien kustannusten laskemisprosessi on monimutkaisempi ja siinä on monia komponentteja: suorat materiaalit, suora työvoima, yleiset tehdas- ja hallintokulut sekä yleiset myynti- ja jakelukustannukset.

Kaupassa varaston arvo lasketaan vain tarkastelemalla toimittajan laskua. Valmistustehtaalla varaston arvo lasketaan laskemalla kuinka paljon tuotteiden valmistus maksaa.

Joten laskeaksesi, kuinka paljon varastot ovat arvoisia, on tarpeen laskea, kuinka paljon lopputuotteiden valmistus maksaa. Nämä kustannukset ja valmistuslaskelmat esitetään kustannusten kustannuksissa.

Mikä on kustannusten kustannukset?

Valmistettujen tuotteiden kustannukset kustannukset. Kaksi tärkeintä lukua tässä tilassa ovat kokonaisvalmistuskustannukset ja valmistettujen tuotteiden kustannukset.

Kokonaisvalmistuskustannukset sisältävät kaikkien tuotantokauden aikana asetettujen resurssien kustannukset. Eli suorat materiaalit, suorat työvoima- ja yleiset kulut.

Valmistettujen tuotteiden kustannukset koostuvat kaikkien lopputuotteiden kustannuksista kauden aikana. Sisältää valmistuksen kokonaiskustannukset plus prosessien alkuperäisen saldon paitsi prosessivaraston lopullinen saldo.

Voi palvella sinua: Valmiit tuote: Ominaisuudet, varastot, varastoMyytyjen tavaroiden kustannukset ovat kaikkien kauden aikana myytyjen tuotteiden kustannukset, ja siihen sisältyy lopputuotteiden kustannukset sekä valmiiden tuotteiden alkuperäiset varastot vähemmän lopputuotteiden lopulliset varastot.

Myytyjen tavaroiden kustannukset ilmoitetaan tulosten kustannuksena. Valmistuskustannukset ovat seuraavat:

Suorat materiaalit

Ovat materiaaleja, joita käytetään suoraan tuotteen valmistuksessa. Se tunnetaan myös nimellä raaka -aine. Esimerkiksi puuta tai huonekaluja käytetty puu.

Suora työ

Se on tuotevalmistukseen suoraan mukana oleva työ. Tähän sisältyy ihmisiä, jotka työskentelevät manuaalisesti tai tuotteen valmistukseen käytettyjen koneiden käyttäminen.

Yleiskulut

Ne ovat yleisiä liiketoimintakuluja, jotka johtuvat tuotteiden valmistuksesta. Sisältää tehdaslaitoksen vuokrauksen, laitoksen tai tehdaskoneiden vakuutuksen, veden ja sähköä erityisesti tehdaslaitokselle.

Jos yrityksellä olisi tehdas ja myös toimistorakennus, jossa hallinnollinen työ suoritetaan, nämä yleiset kulut eivät sisällä mitään toimistorakennuksen hallinnoinnin kuluista, vain tehdaskulut.

Epäsuorat materiaalit

Ne ovat varastot, joita käytetään valmistusprosessissa, mutta joiden kustannukset ovat merkityksettömiä. Esimerkiksi auton valmistaminen, ruuvit, mutterit ja pultit olisivat epäsuoria materiaaleja.

Siivousmateriaalit, jotka kulutetaan tuottamalla valmis puhdas auto olisivat myös epäsuoria materiaaleja.

Epäsuorat materiaalit kirjataan erikseen suorista materiaaleista. Ne sisältyvät yleisiin kulukulutuksiin.

Epäsuora työ

Henkilöstön kustannukset eivät osallistu suoraan tuotteen valmistukseen, mutta joiden kustannukset ovat osa tehdaskustannuksia.

Se voi palvella: Asiakaspalvelusykli: Yrityksessä, hotellissa ja terveydessäMukaan lukien tehdasvalvojien, siivoojien ja vartijoiden palkat.

Epäsuora työvoima kirjataan erikseen suorasta työstä. Kuten epäsuorat materiaalit, se sisältyy yleisiin kuluihin.

Kuinka kustannustila on?

Valmistusprosessissa käytettyjen suorien materiaalien arvon laskemiseksi seuraava:

Suorien materiaalien varastojen alkuperäinen saldo lisätään tilikauden aikana tehdyt ostot. Tästä summasta suorien materiaalien inventaarion lopullinen saldo vähennetään. Tuloksena on käytettyjen suorien materiaalien kustannukset.

Käytetyt suorat materiaalit = Alkuperäinen saldovarasto Suorat materiaalit + Suorat materiaalit - Lopullisen tasapainon varaston suorat materiaalit.

Sitten lisätään työvoimasta maksetut palkat yhdessä minkä tahansa muun suoran aseman kanssa käytettyjen suorien materiaalien kustannuksella. Tämä on ensisijainen kustannus.

Ensisijaiset kustannukset = suorat työvoimakustannukset + käytettyjen suorien materiaalien kustannukset.

Tuotekustannus

Tehtaan yleiset kulut kerätään, joihin kuuluvat vuokra, julkiset palvelut, epäsuora työvoima, epäsuorat materiaalit, vakuutukset, kiinteistöverot ja poistot.

Sitten ensisijaiset kustannukset lisätään, yleiset tehdaskulut ja prosessin alkuperäinen saldo tilikauden alussa. Prosessin töiden lopullinen tasapaino vähennetään, mikä johtaa valmistettujen tuotteiden kustannuksiin.

Kustannusvalmistetut tuotteet = ensisijaiset kustannukset + yleiset tehdaskulut + alkuperäinen saldo.

Voi palvella sinua: klassinen talousSitten valmistuotteiden varastojen alkuperäinen saldo lisätään valmistettujen tuotteiden kustannuksiin myytävien tuotteiden kustannusten saamiseksi.

Kustannustuotteet myytävänä = Alkuperäinen saldovaraston valmiit tuotteet + kustannusvalmistetut tuotteet.

Myydyt tavarakustannukset ja myynnin kustannukset

Valmiiden tuotteiden luettelon sulkemis saldo myytäviä tuotteiden tilikauden lopussa vähennetään. Tämä on myytyjen tavaroiden kustannukset.

Kustannustuotteet myydään = myytävänä olevat kustannustuotteet - lopullinen saldovaraston valmiit tuotteet.

Yleiset myynti- ja jakelukustannukset on lueteltu, kuten myyntipalkka, matkakulut, mainonta ja myyntiverot. Nämä yleiset kulut lisätään myytyjen tavaroiden kustannuksilla, mikä johtaa myynnin kustannuksiin tai kustannusten kokonaiskustannuksiin.

Kulut, jotka eivät liity tuotteeseen.

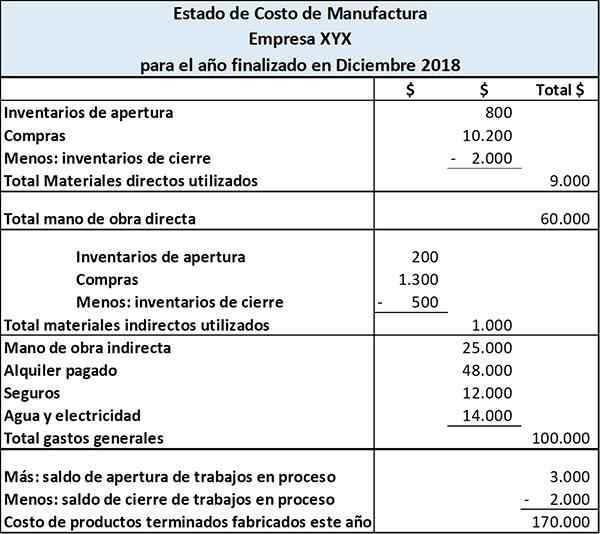

Esimerkki kustannustilasta

Farside Manufacturing Company tekee kalentereita ja kirjoja. Valmistettujen tuotteiden kustannukset ovat seuraavat:

Tämä valtio osoittaa suorien materiaalien, suoran työvoiman ja yleisten valmistuskustannusten kustannukset. Valtio on näiden kolmen kustannuksen kokonaiskustannusten saavuttamiseksi kauden aikana.

Lisäämällä prosessivaraston alkuperäinen saldo ja vähentämällä kokonaisvalmistuskustannusten prosessivaraston lopullinen saldo, saadaan valmistettujen valmiiden tuotteiden kustannukset.

Viitteet

- Kuinka valmistautua kustannusosassa. Urantrendi. Otettu: Careerrend.com.

- Valmistuskustannukset ja valmistuskustannustiedot. Otettu: Kirjanpito-basics-for-studantit.com.