Osallistumismarginaali

- 625

- 139

- Eddie Hackett

Mikä on panosmarginaali?

Hän osallistumismarginaali Yrityksen kapasiteetti kattaa muuttuvat kustannukset myynnissä. Siksi se on myynnin tuloja lukuun ottamatta tuotteille aiheutuvia muuttuvia kustannuksia. Maksumäärän määrä kattaa kiinteät kokonaiskustannukset ja loput ovat liiketoiminnan saamat voitto.

Maksumarginaalin laskemisella on suuri merkitys kaikille yrityksille. Sen lisäksi,.

Kun määritetään eri tavaroiden osuusmarginaali, yritys voi tietää, mikä tuote tarjoaa suuremman marginaalin ja millä tuotelinjalla on alhaisempi suorituskyky.

Maksumarginaali on erittäin hyödyllinen organisaatioille. Kun käytät kaavaa, yritys voi laatia hintakäytännönsä.

Analyysin mukaan yritys voi kehittää strategioita ja ryhtyä tarvittaviin toimiin. Keräämällä tietoja yritys voi lisätä tuotteiden myyntiä, jotka tuottavat korkeampia marginaaleja.

Kuinka saat osallistumismarginaalin?

Osoitusmarginaali voidaan laskea seuraavan kaavan avulla:

- Maksuosuusmarginaali = (myyntitulot - muuttuvat kustannukset) / myyntitulot.

Tämä kaava laskee kaikkien myytyjen yksiköiden osuusmarginaalin. Tämä marginaali voidaan myös laskea hyvin eri tavalla kuin muun tyyppiset marginaalit. Seuraavan kaavan avulla voit laskea yksikköä kohti:

- Yhtenäisen maksuosuuden marginaali = (yksikköhinta - yksikkömuuttujat) / yksikköhinta.

Tässä tapauksessa se voi myös viitata tuotteen bruttomarginaalin yksikköä kohti, koska se lasketaan yksinkertaisesti tuotteen hintaan vähemmän sen muuttuvia kustannuksia.

Voi palvella sinua: ÖljyMuuttuvat ja kiinteät kustannukset

Laskettaessa maksamarginaalia, mitkä kustannukset pidetään muuttujana ja joita pidetään kiinteinä. Muuttuvat kustannukset viittaavat kaikkiin kustannuksiin, jotka kasvavat tai vähenevät tuotettujen tuotteiden määrästä tai tarjottujen palvelujen määrästä.

Esimerkiksi paitoja valmistavassa yrityksessä suorien materiaalien ja työvoiman kustannukset kasvavat tuotettujen paitojen lukumäärän suhteen.

Jos samassa liiketoiminnassa myyntiedustajat ansaitsevat komission näiden paitojen myyntiin, tätä komissiota tulisi myös pitää muuttuvina kustannuksina.

Muuttuvat kustannukset eivät sisällä kiinteitä kustannuksia, kuten toimistot, vakuutukset, laitteiden vuokraus ja työntekijöiden palkat, jotka eivät lisää tai vähenevät tuotannon ja myynnin suhteen.

Osallistumismarginaalin indikaattori

Maksuosuusmarginaali voidaan ilmaista myös prosenttimäärä, jota kutsutaan maksuosuuden indikaattoriksi, mikä ilmaisee lukumäärän prosentteina kokonaistuloista.

- Maksuosuuden indikaattori = ((myyntitulot - muuttuvat kustannukset) / myyntitulot) x 100.

Esimerkit

Esimerkki 1

Oletetaan, että HSC Ltd -yhtiö. Myy tuote 200 dollarilla. Tuotteen yksikkömuuttujakustannukset ovat 80 dollaria. Tämä yksikkömuuttujakustannukset sisältävät materiaalien, työvoiman ja muuttuvien yleisten kulujen suorat kulut. Kiinteät epäsuorat kustannukset ovat 20 dollaria. Sitä pyydetään laskemaan osuusmarginaali.

Tässä esimerkissä kiinteät epäsuorat kustannukset annetaan erikseen. Tämä johtuu siitä, että sitä ei sisällytetä osuusmarginaalin laskemiseen, koska se ei ole osa kaavaa. Sinulla on sitten:

- Maksu -marginaali = myyntitulot - muuttuvat kulut = 200 dollaria - 80 dollaria = 120 dollaria. Siksi yksikön rahoitusmarginaali on 120 dollaria.

Esimerkki 2

Goodey Company on 300 dollaria myynti.000, myydä 50.000 tuotteesi yksikköä. Yhtenäiset muuttuvat kustannukset ovat 2 dollaria. On välttämätöntä tietää yksikköyksikkö, kokonaismaksujen marginaali ja osuusmainsa osuus. Sinulla on sitten:

- Yhtiöllä on 300 dollaria myynti.000.

- Myytävien yksiköiden lukumäärä oli 50.000.

- Yksikön myyntihinta olisi sitten: (300 dollaria.000 /50.000) = 6 dollaria yksikköä kohti.

- Yhtenäiset muuttuvat kustannukset ovat 2 dollaria.

- Yksikön maksamarginaali kaavan mukaisesti olisi: Yksikön myyntihinta - Yksikkömuuttujakustannukset = 6 dollaria - 2 dollaria = 4 dollaria yksikköä kohti.

- Kokonaisosuusmarginaali olisi silloin: 4 x 50 dollaria.000 = 200 dollaria.000.

- Maksuosuus on: Osallistuminen / myynti = 200 dollaria.000 /300 dollaria.000 = 66,67%.

Hyödyt ja haitat maksamarginaalista

Helppokäyttöinen

Maksuosuusmarginaali lasketaan yksinkertaisesti myyntiä vähemmän muuttuvia kustannuksia. Se voidaan muuntaa toimenpiteeksi yksiköiksi vain jakamalla se myytyjen yksiköiden lukumäärään.

Tämä mittayksikkö voi olla varsin hyödyllinen, koska siinä sanotaan, että jokaiselle yhtiölle myytävälle yksikölle saatujen voittojen määrä saavutetaan tasapainopisteeseen.

Myös kokonaismaksumarginaali on hyödyllinen. Jos kokonaismarginaali on suurempi kuin yrityksen kiinteät kulut, se tarkoittaa, että yritys on kannattava, mutta jos se on alhaisempi kuin kiinteät kulut, yrityksellä on tappio.

Nykyiset tiedot

Se tehdään tiedoilla, jotka on jo laskettu muihin tarkoituksiin. Kaikki yritykset laskevat myynti- ja kustannustiedot myös. Ainoa tehtävä lisätyö on luokitella kustannukset kiinteiksi tai muuttujiksi.

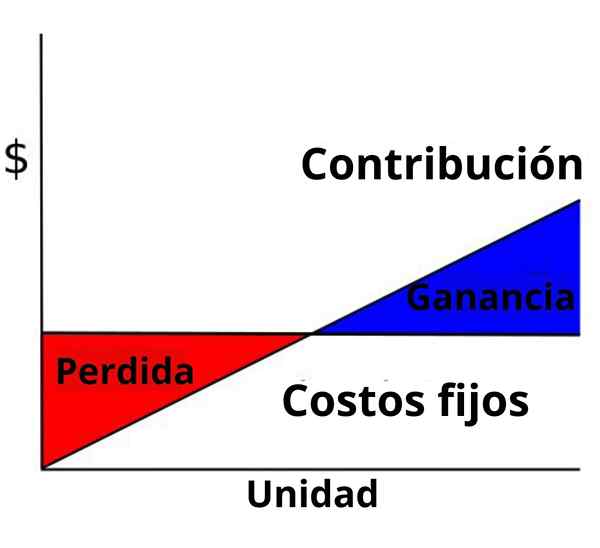

Voi palvella sinua: Yrityksen organisaatiokaavioTietää tasapainopiste

Tasapainopiste edustaa tarvittavien tulojen määrää, joka kattaa kaikki yrityksen kustannukset, kiinteä ja muuttuja, ennen voittojen aloittamista.

Maksumarginaali on olennainen komponentti tasapainoyhtälössä: Tasapainopiste = Kiinteät kokonaiskustannukset / kokonaismaksujen marginaali.

Tietäen tarkalleen kuinka monta tuloa tulisi tuottaa liiketoiminnan kustannusten kattamiseksi, auttaa yrityksen kasvulle ja laajentamiselle asettamaan tavoitteet.

Epärealistiset oletukset

Tärkein haitta on, että joitain epärealistisia oletuksia vaaditaan. Ensinnäkin on oletettava, että myyntihinta on edelleen vakio. Tämä tarkoittaa, että suuria tilauksia ei voida tarjota alennusta.

Toiseksi siinä oletetaan, että kustannukset ovat lineaarisia ja ne voidaan selvästi jakaa kiinteisiin ja muuttuviin komponentteihin. Usein tämä on helpompi sanoa kuin tehdä se.

Kolmanneksi oletetaan, että yritykset, joilla on useita tuotteita. Lopuksi oletetaan, että valmistajat tuottavat ja myyvät täsmälleen saman määrän yksiköitä.

Aste, jonka nämä oletukset vaikuttavat marginaalin käyttöön, vaihtelee yrityksestä toiseen. Näitä puutteita olisi kuitenkin otettava huomioon tulosten tulkinnassa.