Ostosbudjetti

- 4704

- 412

- Shawn Stanton II

Mikä on ostobudjetti?

Hän ostosbudjetti Raportti, joka sisältää raaka -aineiden tai suorien materiaalien määrän varastossa, joka yrityksen on ostettava kunkin budjettijakson aikana. Talousarviossa ilmoitettu määrä on välttämätön asiakastuotteiden tilausten täyttämiseksi riittävästi varastoa.

Tämä budjetti eroaa myynti- tai kulutusbudjetista, koska ostobudjetin tavoitteena on määrittää organisaation vaatimukset materiaalien hankkimiseksi varastossa. Ostobudjetti antaa mahdollisuuden määrittää, kuinka paljon rahaa ja kuinka monta tuotetta tarvitaan haluttujen tavoitteiden saavuttamiseksi.

Jokainen yritys, joka tuottaa tai myydä konkreettista tuotetta. Tätä budjettia käytetään yrityksille, joilla on tuotteita varastossa, koska varaston arvolla on tärkeä rooli.

Ostobudjetti on vain yksi osa yrityksen yleistä budjettistrategiaa. Yksinkertaisimmalla tasolla voit sovittaa tarkan määrän yksiköitä, joiden odotetaan myyvän budjettiajalla.

Budjettielementtien ostaminen

Varaston kierto

Ostobudjetti on luotu seuraamaan yhtiön varaston arvoa ja myytyjen tavaroiden määrä.

Sitä käytetään myös halutun lopullisen varaston arvon seuraamiseen joka kuukausi. On erittäin tärkeää ottaa huomioon viimeinen varasto, jonka yrityksellä on oltava kunkin ajanjakson lopussa.

Tämä tehdään inventaariopolitiikan laatimien ohjeiden mukaisesti, joita käsitellään seuraavan ajanjakson tuotanto- ja myyntitarpeiden tyydyttämiseksi sekä näiden varastojen kustannukset.

Se voi palvella sinua: Hax- ja Majlf -malli: Mikä on, edut, haitatMyynti- ja tuotantoarvio

Tärkein ostosbudjetin valmistuspohja on tuotantobudjetti, joka heijastaa lopputuotteiden määrää, joka on tuotettava jokaisella jaksolla.

Jokaisen lopputuotteen valmistukselle ilmoitettujen määrien mukaan tehdään materiaalien räjähdys. Siten määritetään tarvittavat määrät materiaaleista, jotka ovat osa näitä valmiita tuotteita.

Samoin tuotantobudjetti perustuu tiiviisti myyntiin valmistettuun budjettiin jokaiselle ajanjaksolle.

Materiaalit kustannukset

Tämä elementti on erittäin tärkeä pystyäkseen suunnittelemaan, kuinka paljon rahaa tarvitaan materiaalien ostamiseen kussakin ajanjaksossa, ottaen huomioon tarvittavat varastot, jotta voidaan tarjota hyvä palvelutaso ja heijastaa mahdollisia muutoksia, joita voi olla kustannuksin.

Kuinka tehdä ostoskeskus?

Koska olennainen ostobudjetti voi olla tärkeä osa kaikkia kustannuksia, sekä suoraa että epäsuoraa, tämän budjetin huolellinen valmistelu yrityksen menestykseen on välttämätöntä.

Muutoin huolimattomuudella tai huonosti laskettujen materiaalien ostosbudjetti voi johtaa kustannusten yliarviointiin tai aliarviointiin.

Budjetti luodaan käyttämällä yksinkertaista kaavaa: ihanteellinen lopullinen inventaario plus myytyjen tavaroiden kustannukset, paitsi varaston arvo alussa. Tämä kaava tuottaa kokonaisostobudjetin.

Esimerkiksi he haluavat 10 000 dollaria viimeisessä varastossa ja myytävän tavaroiden arvo on noin 3000 dollaria; Sitten nämä arvot lisätään ja tästä yhteensä 13 000 dollaria alkuperäisen varaston arvo vähennetään. Jos alun luettelon arvo on 2000 dollaria, ostosbudjetin kokonaismäärä olisi 11 000 dollaria.

Voi palvella sinua: Varaston kiertoMyytyjen tavaroiden kustannukset ovat kaikista yrityksen tarjoamista palveluista tai tuotteista kerätty summa.

Budjettikaavan ostaminen yksiköissä

Ostobudjetti osoittaa materiaalien alkuperäisen ja lopullisen budjetoidun inventaarion, tuotannossa käytettävien materiaalien määrän, ostettavien materiaalien määrän ja sen kustannukset tietyllä ajanjaksolla.

Ostobudjetti on osa pääbudjettia ja perustuu seuraavaan kaavaan:

Materiaali ostobudjetti yksiköissä = Alkuperäinen budjetoitu inventaario yksiköissä+ materiaalit yksiköissä, jotka ovat välttämättömiä tuotannon lopulliseen budjetoituun materiaaliin yksiköissä

Edellisessä kaavassa tuotantoon tarvittava yksiköiden materiaali lasketaan seuraavasti:

Tuotantoon tarvittavat yksiköiden materiaalit = Tuotanto budjetoitu vaadittujen materiaalien yksiköiden aikana

Koska budjetoitu tuotantoluku annetaan tuotantobudjetissa, ostobudjetti voidaan laatia vain tuotantobudjetin saamisen jälkeen.

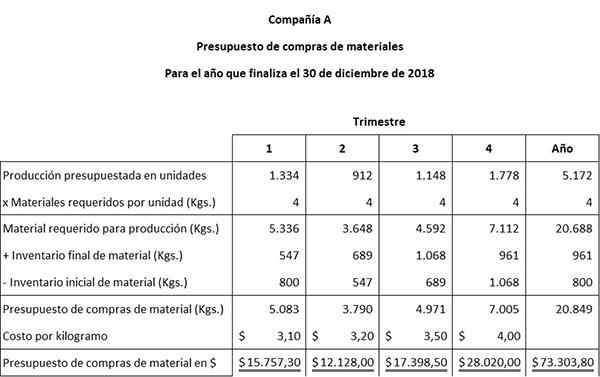

Esimerkki

Pienellä keramiikkayrityksellä, ArtCraft, seuraavia tietoja käytetään materiaalin ostobudjetin kehittämiseen:

Alkutiedot

Arvioidut tuotantoluvut on saatu Artcraft -tuotantobudjetista. On tarkoitus tuottaa seuraavat budjetoidut osien yksiköt jokaisessa neljässä neljäsosassa: 1334, 912, 1148 ja 1778.

Tuottaa tehtaassa jokainen viimeinen kappale 4 kg materiaaleja tarvitaan. Tehtaalla on 800 kg materiaalia tammikuuhun 1. tammikuuta. Vuoden lopussa haluttu lopullinen varasto on 961 kg materiaalia.

Voi palvella sinua: hallinnollinen lakiArtCraftin politiikan on pitää 15 % seuraavan vuosineljänneksen tuotantotarpeista viimeisessä materiaalikantassa. Tämä käytäntö muuttaa materiaalien ostotarpeita, koska tätä lopullista 15 prosentin varastoa tulisi harkita budjetissa.

Arvioidaan, että ostettavan materiaalin kilogramman yksikkökustannukset kärsivät jokaisessa neljässä neljäsosassa: 3,10 dollaria, 3,20 dollaria, 3,50 dollaria ja 4,00 dollaria.

Osta budjetin valmistelu

Ensimmäinen askel ostobudjetin laatimisessa on käyttää näitä tietoja materiaalin lopullisen luettelon laskemiseen neljänneksen 1, 2 ja 3. Toinen askel on materiaalien ostosbudjetin laatiminen.

Lopullinen raskausmateriaalin inventaario 1 = 15 % x (912 yksikköä x 4 kg materiaalia) = 547

Lopullinen raskausmateriaalin varasto 2 = 15 % x (1148 yksikköä x 4 kg materiaalia) = 689

Neljänneksen materiaalin lopullinen inventaario 3 = 15 % x (1778 yksikköä x 4 kg materiaalia) = 1068

Muista, että ensimmäisen, toisen ja kolmannen vuosineljänneksen lopullinen budjetoitu materiaali on vastaavasti toisen, kolmannen ja neljännen vuosineljänneksen alkuperäinen materiaali.

Taulukko kehitettiin kahdesta yksinkertaisesta kirjanpitoyhtälöstä:

Tuotantoon tarvittava materiaali + materiaalin lopullinen inventaario = vaadittu materiaali.

Vaadittava kokonaismateriaali - Materiaalin alkuperäinen inventaario = Kilogrammien materiaalien ostojen budjetti.