Kustannusteoria

- 2957

- 565

- Sheldon Kuhn

Selitämme, mikä on kustannusteoria, sen periaatteet, sovellukset ja annamme esimerkin

Kustannusteoria selittää kuinka ihmiset ja organisaatiot hallitsevat kustannuksia Mikä on kustannusteoria?

Se Kustannusteoria Taloustieteilijät käyttävät sitä tarjoamaan ymmärryskehystä siitä, kuinka yritykset ja yksityishenkilöt antavat resurssit kustannusten ja korkeiden etujen pitämiseksi. Kustannukset ovat erittäin tärkeitä liiketoiminnan päätöksenteossa.

Tuotantokustannukset tarjoavat lattian hintojen määrittämiseen. Auta johtajia tekemään oikeita päätöksiä, esimerkiksi mitä hintaan lainata riippumatta siitä, onko tiety.

Yleensä kustannukset viittaavat yrityksen aiheuttamiin kuluihin tuotantoprosessissa. Talouden alalla kustannuksia käytetään laajemmassa merkityksessä; Tässä tapauksessa kustannukset sisältävät yrittäjän omille resursseille osoitetun arvon sekä omistajan johtajan palkan.

Kustannusteorian periaatteet

Jos haluat avata tuotantolaitoksen tuotteiden valmistamiseksi, sinun on maksettava raha. Kun tämän kasvin liikemies sijoittaa rahat tavaroiden valmistukseen, rahaa ei enää ole käytettävissä mihinkään muuhun.

Esimerkkejä kustannuksista ovat teollisuuslaitokset, työntekijät ja koneet, joita käytetään tuotantoprosessissa. Kustannusteoria tarjoaa oppaan, jotta yritykset voivat tietää arvon, jonka avulla he voivat selvittää tuotantotason, jolla he saavat korkeimman voiton alhaisimmilla kustannuksilla.

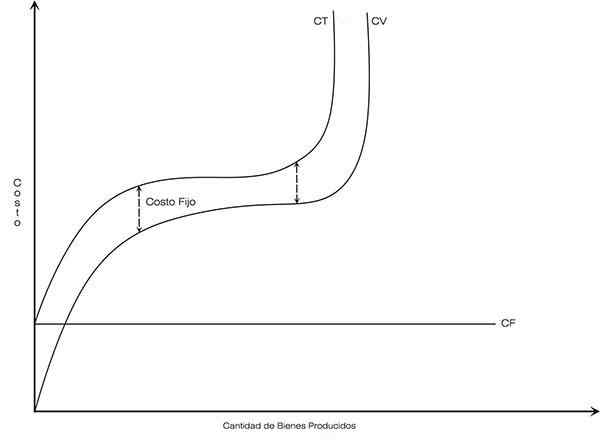

Kustannusteoria käyttää erilaisia kustannuksia tai kustannusindikaattoreita, kuten kiinteä ja muuttuja. Kiinteät kustannukset (cf) eivät vaihtele tuotettujen tavaroiden määrän (CBP) mukaan. Esimerkki kiinteistä kustannuksista olisi paikan vuokra.

Muuttuvat kustannukset (CV) muutos tuotetun määrän mukaan. Esimerkiksi, jos tuotannon lisäämiseksi on tarpeen palkata lisätyöntekijöitä, näiden työntekijöiden palkat ovat vaihtelevia kustannuksia.

Voi palvella sinua: Toissijainen ala: Ominaisuudet, taloudellinen toiminta, esimerkitKiinteistä kustannuksista ja muuttuvista kustannuksista johtuva summa on yrityksen kokonaiskustannukset (CT).

Ct = cf + cv

Muut kustannusindikaattorit

Kustannusteorialla on muita indikaattoreita:

-

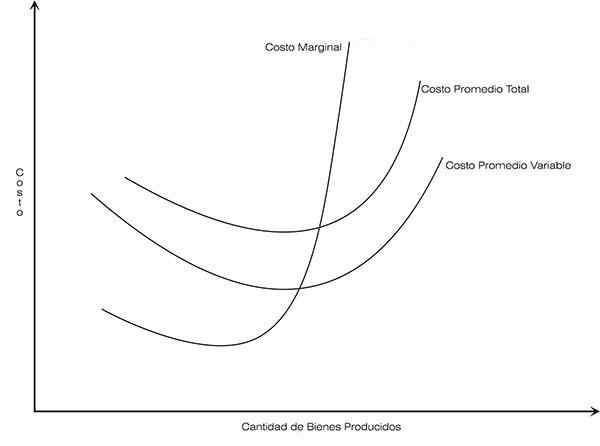

Keskimääräiset kustannukset (CPT)

Kokonaiskustannukset jaettuna tuotettujen tavaroiden määrällä. CPT = CT / CBP

-

Marginaalikustannukset (cm)

Kokonaiskustannusten nousu lisäämällä tuotantoa yksikössä. CM = CTCBP+1 - CTCBP

Grafiikkaa käytetään usein selittämään kustannusteoriaa ja siten helpottamaan yrityksiä tekemään paras päätös niiden tuotantotasosta.

Keskimääräisen kustannuskäyrän kokonaismäärä on U: n muoto, mikä osoittaa, kuinka keskimääräiset kokonaiskustannukset vähenevät tuotannon kasvaessa ja kasvavat sitten vähentämällä marginaalikustannuksia.

Keskimääräiset kokonaiskustannukset vähenevät alussa, koska siinä määrin kuin tuotanto kasvaa, keskimääräiset kustannukset jakautuvat suurempaan tuotettuun yksiköihin. Lopulta marginaalikustannukset kasvavat tuotannon kasvun vuoksi, mikä lisää keskimääräisiä kustannuksia.

Yrityksen tavoitteena on saavuttaa maksimaalinen kannattavuus (R), mikä vastaa kokonaistulonsa kokonaiskustannusten vähentämistä (IT). R = IT - CT

On tärkeää määrittää korkeimman hyödyn tai kannattavuuden tuotantotaso. Tämä merkitsee kiinnittämistä marginaalikustannuksiin sekä marginaalituottoihin (IM): tuotannon lisääntymisen lisääntyminen. Im = seCBP+1 - EsineCBP.

Kustannusteoriassa edellyttäen, että marginaalitulot ylittävät marginaalikustannukset, tuotannon kasvu lisää kannattavuutta.

Kustannusteorian sovellukset

Kustannusteoriaa sovelletaan suureen määrään kirjanpito- ja johtamispäätöksiä liiketaloudessa:

Voi palvella sinua: kaupallinen luottoNollatuloksen analyysi

Tekniikka, jota käytetään arvioimaan yrityksen kustannusten, myynnin ja operatiivisen kannattavuuden välistä suhdetta eri tuotantotasoilla.

Operatiivisen vipuvaikutus

Instrumentti, joka arvostaa vaikutusta myynnin tai tuotannon prosentuaalisesta muutoksesta yrityksen toiminnan kannattavuuteen.

Liiketoimintariskianalyysi

Se on yrityksen operatiivisille voitoille liittyvä vaihtelu tai epävarmuus.

Laajuus

Taloudet, jotka ovat olemassa, kun kahden (tai useamman) tuotteen tuottamisen kustannukset samaan yritykseen ovat pienemmät kuin näiden samojen tuotteiden tuottamisen kustannukset eri yritysten erikseen.

Panosanalyysi

Se on myyntitulojen ja muuttuvien kustannusten nykyinen marginaali. Toisin sanoen yrityksen hyöty tai menetys ottamatta huomioon kiinteitä kustannuksia.

Tekniikan kustannustekniikat

Funktionaaliset arviointimenetelmät, jotka yhdistävät alhaisemmat työvoimakustannukset, laitteet ja raaka -aineet, joita tarvitaan erilaisten tuotantotasojen tuottamiseen. Käytä vain teollisuustekniikan tietoja.

Käyttövipu

Määrittää omaisuuden käytön kiinteillä kustannuksilla (esimerkiksi poistoilla) pyrkimyksenä lisätä kannattavuutta.

Esimerkki

Kustannusteoria selittää hyvän myyntihinnan, laskemalla kuinka paljon se maksaa sen tuottamisesta.

Oletetaan, että tietyn auton myyntihinta on 10 000 dollaria. Kustannusteoria selittää tämän markkina -arvon huomauttamalla, että tuottajan oli käytettävä:

- 5000 dollaria moottorissa.

- 2000 dollaria metallia ja muovia kehykseen.

- 1000 dollaria lasi tuulilasille ja ikkunoille.

- 500 dollaria renkaista.

- 500 dollaria työstä ja tarvittavien koneiden poistot ajoneuvon kokoamiseksi.

- 500 dollaria muihin kuluihin, jotka eivät vaikuta suoraan tuotantoon, kuten tilojen vuokraus ja hallinnolliset palkat.

Tuotantokustannukset 9000 dollaria mahdollistaa sijoitetun pääoman terveellisen operatiivisen kannattavuuden.

Kustannusteoria osoittaa, että jos lopullinen hinta olisi alle 10 000 dollaria (esimerkiksi 8900 dollaria), tuottajilla ei olisi mitään kannustinta pysyä autotuotannossa.

Jotkut heistä poistuvat teollisuudesta ja sijoittaisivat taloudellisen pääomansa muualle. Exodus vähentäisi autojen tarjousta nostamalla hintaa, kunnes tuottajille oli järkevää valmistaa autoja.

Toisaalta, jos auton hinta olisi huomattavasti suurempi kuin 10 000 dollaria (esimerkiksi 13 000 dollaria), niin ”voittoaste” tällä alalla olisi paljon suurempi kuin muissa vertailukelpoisissa riskiyhtiöissä. Sijoittajat keskittyisivät autotuotantoon, mikä lisäisi tarjousta ja alentaisi hintoja.

Kustannusteoria tarjoaa johdonmukaisen selityksen markkinatalouden toiminnasta. Hinnat ovat todella vahvoja korrelaatioita eri tavaroiden ja palveluiden tuotantokustannuksiin.

Kustannusteoria antaa uskottavan mekanismin tämän ilmiön selittämiseksi. Kustannusteorian kehitys on ollut lopullinen edistysaskel taloustieteessä.

Viitteet

- Smriti Chand (2018). Kustannusteoria: Johdanto, käsitteet, teoriat ja joustavuus. Otettu: OyarticLeLibrary.com

- Shane Hall (2017). Kustannusteoria taloustieteessä. Otettu: bizfluent.com

- Robert P. Murphy (2011). Ongelmia arvoteorian kanssa. Mises Institute. Otettu: Mises.org

- Almlet Inc. (2018). Kustannusteorian sovellukset. Otettu: Ehkä.com

- J Chavez (2018). Kustannusteoria. Talous. Yksikkö 2. Otettu: Sivustot.Google.com

- Marysergia Peña (2018). Kustannusteoria. Yksikkö IV. Andien yliopisto. Taloustieteen ja yhteiskuntatieteiden tiedekunta. Otettu: webdelprofesor.Ula.mennä

- « Visuaalisen raportin konsepti, ominaisuudet ja esimerkit

- Moraalimyytit käsite, alkuperä, ominaisuudet, esimerkit »