Vastaavat yksiköt

- 2355

- 740

- Juan Breitenberg V

Mitkä ovat vastaavat yksiköt?

Se vastaavat yksiköt Tuotanto vastaa artikkelin valmiiden yksiköiden lukumäärää, jotka teoriassa olisivat voineet tuottaa yrityksen, koska kyseisenä ajanjaksona aiheutuneiden suorien materiaalien, suorien työvoiman ja yleisten valmistuskustannusten prosentuaalinen määrä on vielä valmis.

Toisin sanoen, jos prosessissa on 100 yksikköä, mutta vain 40 % käsittelykustannuksista on käytetty, otetaan huomioon 40 vastaavaa tuotantoyksikköä. Nämä yksiköt julistetaan yleensä tai lasketaan erikseen.

Tämä erotus tapahtuu näin: toisaalta suorat materiaalit; Ja toisaalta kaikki muut valmistuskulut. Tämä johtuu siitä, että suoraan suorat materiaalit lisätään tuotantoprosessin alussa, kun taas muut kustannukset aiheutuvat vähitellen, kun materiaalit on integroitu tuotantoprosessiin.

Siksi vastaavat suorat materiaalit ovat yleensä korkeammat kuin muilla valmistuskuluilla.

Mitkä ovat vastaavat yksiköt?

Vastaava yksikkö on kustannuslaskentakonsepti, jota käytetään prosessikustannusten laskemiseen. Se koskee tuotteiden luetteloa prosessissa tilikauden lopussa.

Sillä ei ole merkitystä operatiivisesta näkökulmasta. Se ei myöskään ole hyödyllinen muille muille kustannuskustannuksille kuin prosessikustannusten laskeminen.

Kun tavaroita esiintyy jatkuvassa prosessissa, kuinka jakaa kustannukset prosessin ja valmiiden tuotteiden välillä? Tilintarkastajat ovat suunnitelleet vastaavan yksikön käsitteen, fyysisen yksikön, joka on ilmaistu täytetyn yksikön perusteella.

Voi palvella sinua: Alueelliset markkinat: Ominaisuudet ja esimerkitEsimerkiksi kymmenen prosessin yksikköä on 30 % valmis, mikä vastaa kolmea vastaavaa lopputuotteen yksikköä. Mikään kymmenestä yksiköstä ei ole valmis, sanotaan yksinkertaisesti, että kolmen yksikön viimeistelyyn tarvittava vastaava määrä on tehty.

Vastaava tuotantoyksikkö on osoitus valmistajien tekemästä työstä, joka on osittain valmiit yksiköt käytettävissä tilin lopussa.

Tulokset esitys

Vastaavia yksiköitä löytyy tuotantokustannusraporteista valmistajille, jotka tuottavat prosessikustannusjärjestelmää.

Kustannuslaskentakirjat todennäköisesti esittävät kustannuslaskelmat vastaavaa tuotantoyksikköä kahdella kustannusvirran kustannuksella: painotettu keskiarvo ja fifo.

Kuinka ne lasketaan?

Vastaavat yksiköt lasketaan kertomalla käytettävissä olevien fyysisten yksiköiden lukumäärä yksiköiden valmistumisen prosentuaalisesti. Jos fyysiset yksiköt ovat 100 % valmiit, vastaavat yksiköt ovat samat kuin fyysiset yksiköt.

Jos fyysiset yksiköt eivät kuitenkaan ole 100 % valmiita, vastaavat yksiköt ovat alhaisemmat kuin fyysiset yksiköt.

Esimerkiksi, jos neljä fyysistä tuoteyksikköä on valmis 50 prosentilla ajanjakson lopussa, kaksi yksikköä vastaava on päättynyt

(2 vastaavaa yksikköä = 4 fyysistä yksikköä × 50 %). Kaava, jota käytetään vastaavien yksiköiden laskemiseen, on seuraava:

- Vastaavat yksiköt = fyysisten yksiköiden lukumäärä × pääteprosentti

Pohjimmiltaan täysin valmiit yksiköt ja osittain valmiit yksiköt ilmaistaan sekä täysin valmiiden yksiköiden suhteen.

Voi palvella sinua: palvelumarkkinointiSuorien materiaalien kustannustehtävät

Kun vastaaville tuotantoyksiköille, jotka vastaavat suoraa materiaalia vastaavia tuotantoyksiköitä.

Yksinkertaisin kahdesta menetelmästä on painotettu keskimääräinen menetelmä. FIFO-menetelmä on tarkempi, mutta tarvittavat lisälaskelmat eivät edusta hyvää korvausta kustannus-hyötylle.

FIFO -menetelmää käytetään vain, kun kustannukset vaihtelevat huomattavasti jaksosta toiseen, jotta johto voi nähdä kustannustrendit.

Arviointi

Vastaavien tuotantoyksiköiden arviointi vaatii huolellista päättelyä kunkin osaston tuotantoon injektoidun suoran materiaalin määrästä suoran materiaalin kokonaismäärään, joka on lopulta tarpeen prosessin suorittamiseksi kyseisen osaston sisällä.

Tämän tyyppinen arviointi on toistettava suoran työvoiman ja yleisten kulujen suhteen. Jos epäsuoria kustannuksia sovelletaan työvoiman perusteella, prosessia yksinkertaistetaan, koska "valmis prosenttiosuus" olisi sama työvoiman ja yleisten kulujen suhteen.

Jos kuitenkin epäsuoria kustannuksia sovelletaan toiseen tukikohtaan (kuten koneen tuntia), niin on tarpeen määrittää erilliset vastaavuusyksiköt, työvoiman ja yleisten kulujen osalta.

Esimerkit

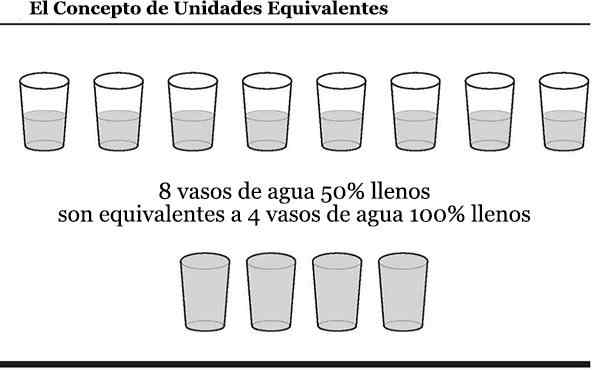

Tässä on kaavio vastaavien yksiköiden käsitteestä. Kaaviota tutkittaessa voit miettiä alusten veden määrää kustannuksiin, joihin yritys on jo syntynyt.

Se voi palvella sinua: Malli tee se itse (tee se itse)

Ensimmäinen esimerkki

Oletetaan, että valmistaja käyttää suoraan suoraa työvoimaa yhdessä tuotantoosastossa. Kesäkuun aikana osasto aloitti ilman varaston yksiköitä ja aloitti ja päätti 10 000 yksikköä.

Se aloitti myös 1000 lisäyksikköä, jotka päättyivät 30 %: iin kesäkuun lopussa. Tämä osasto todennäköisesti ilmoittaa valmistavansa 10 300 (10 000 + 300) vastaavaa tuoteyksikköä kesäkuun aikana.

Jos osaston suoran työvoiman kustannukset olivat 103 000 dollaria kuukauden aikana, kesäkuun suoran työvoiman kustannukset vastaavaa yksikköä kohti ovat 10 dollaria (103 000 dollaria jaettuna 10 300 vastaavalla yksiköllä).

Tämä tarkoittaa, että 100 000 dollaria (10 000 x 10 dollaria) työvoimakustannuksista valmiille yksiköille annetaan ja 3000 dollaria (300 x 10 dollaria) osoitetaan osittain valmiille yksiköille.

Toinen esimerkki

ABC Internationalilla on valmistuslinja, joka tuottaa suuria määriä vihreitä laatikoita. Viimeisimmän tilikauden lopussa ABC: llä oli vielä 1000 vihreää laatikkoa tuotannossa.

Vihreiden laatikoiden valmistusprosessi edellyttää, että kaikki materiaalit lähetetään työpajaan prosessin alussa. Sitten lisätään erilaisia käsittelyvaiheita ennen laatikoiden olevan valmis.

Kauden lopussa ABC: lle oli aiheutunut 35 % yleisestä työvoimasta ja valmistuskustannuksista, joita tarvitaan 1000 vihreän laatikon loppuun saattamiseen.

Näin ollen materiaaleille oli 1000 vastaavaa yksikköä ja 350 vastaavaa yksikköä suorille työvoima- ja yleisille valmistuskuluille.