Testitasapaino

- 1063

- 309

- Arthur Terry II

Mikä on testitasapaino tai tarkista saldo?

Hän Testitasapaino o Tarkista saldo on kirjanpitoraportti, jossa kerätään yrityksen pääkirjan kaikkien tileiden saldojen määrät. Debit -saldot on lueteltu sarakkeessa ja luotto -saldot toisessa sarakkeessa. Näiden kahden sarakkeen kokonaismäärän on oltava identtisiä.

Yritys valmistelee testiasetta kunkin ilmoitetun ajanjakson lopussa tarkoituksena varmistaa, että yrityksen kirjanpitojärjestelmän liput ovat matemaattisesti oikein.

Omaisuus- ja kulutilit näkyvät testimuodon veljespylväässä, kun taas velat, pääoma- ja tulotilit ilmestyvät luottosarakkeeseen.

Se tulisi suorittaa säännöllisesti. Tämä auttaa tunnistamaan ongelman nopeasti ja ratkaisemaan sen heti, kun se syntyy. Tarkastussaldon valmistelu on liitettävä yrityksen laskutusjaksoon.

Mikä on testiase?

Yrityksen testitasapainon valmistelu auttaa havaitsemaan kaikki matemaattiset virheet, jotka ovat tapahtuneet kaksoismerkinnässä.

Jos kokonaisvelvollisuus on yhtä suuri kuin kokonaishyvitykset, katsotaan, että testiase on tasapainossa ja kirjanpitokirjoissa ei pitäisi olla matemaattisia virheitä.

Tämä ei kuitenkaan tarkoita, että yrityksen kirjanpitojärjestelmässä ei ole virheitä. Esimerkiksi virheellisesti luokiteltujen tapahtumien tai järjestelmästä yksinkertaisesti puuttuvat tapahtumat voivat olla tärkeitä kirjanpitovirheitä, joita ei havaita testitaseella.

Voi palvella sinua: hallinnollinen johtoSisäinen raportti

Tarkistussaldo ei ole tilinpäätös. Se on pääasiassa sisäinen raportti, joka on hyödyllinen manuaalisessa kirjanpitojärjestelmässä. Jos testitasapaino ei ole "tasapainoinen", tämä osoittaa virheen jossain sanomalehden ja testitasapainon välillä.

Usein eron syy on virhe tilin saldon laskemisessa, veloitusmäärän kirjanpito hyvityksenä (tai päinvastoin), numeroiden sisällyttäminen määrään test -saldon kirjanpidossa tai valmistelussa jne.

Jos kaikki kirjanpitopaikat rekisteröitiin kokonaan ja kaikki suurimman kirjan saldot otettiin tarkalleen, testiaseessa tulevien veloitussaldojen on oltava yhtä suuri kuin kaikkien luotto -saldojen lisääminen.

Testitasapainon tarkoitus

- Se on ensimmäinen vaihe tilinpäätöksen laatimisessa. Se on työväline, jota kirjanpitäjät käyttävät alustana tilinpäätöksen laatimiseksi.

- Se takaa, että jokaiselle kirjoitetulle veloitustietueelle vastaava luottorekisteröinti on myös annettu kirjoihin kaksoismerkinnän kirjanpidon käsitteen mukaisesti.

- Jos testitasapainon kokonaismäärät eivät vastaa, erot voidaan tutkia ja ratkaista ennen tilinpäätöksen laatimista.

- Takaa, että tilien saldot otettiin tarkasti kirjanpitokirjoista.

Kuinka testiase on?

Test -tasossa kaikki veloitustasapainot muodostavat vasemman sarakkeen ja kaikki luottotasapainot muodostavat oikean sarake.

Voi palvella sinua: sisäinen tarkastusKaikki tilisuunnitelmassa avoinna olevat kirjanpitotilit on lueteltu tilikoodilla.

Luettelo pääkirjan kunkin tilin veloitus- ja kokonaisprosessista. Taulukon, jossa on neljä saraketta, on oltava. Sarakkeiden on oltava: tilikoodi, tilinimi, veloitus ja luotto.

Jokaiselle avoimelle kirjanpitotilille sen veloitukset ja hyvitykset lisätään tilikauden aikana, jolla testimyrkky suoritetaan. Kokonaismäärät tallennetaan jokaiselle vastaavalle sarakkeelle. Jos veloitus ja hyvitykset eivät ole samat, suurimman kirjan tileissä on virhe.

Jos havaitaan, että on epätasapainoinen testitasapaino, ts. Velsi ei ole yhtä suuri kuin hyvitykset, kirjanpitoprosessissa on virhe. Tämä virhe on löydettävä ja korjattava.

Havaitsemattomat virheet

Sen jälkeen kun on lueteltu kaikki suurimman kirjan tilit ja niiden saldot testiselimessä sen standardimuodossa, kaikki veloitus- ja luotto -saldot lisätään erikseen tasa -arvon kokonaisvelvollisuuden ja kokonaislainojen välillä.

Tämä yhtenäisyys takaa, että veloituksia ja epätasa -arvoisia hyvityksiä ei ole annettu virheellisesti kaksinkertaisen ilmoittautumisrekisteröintiprosessin aikana.

Testease ei kuitenkaan voi havaita kirjanpitovirheitä, jotka eivät ole yksinkertaisia matemaattisia virheitä.

Jos tasa -arvoiset veloitus- ja hyvitykset tehdään vääriin tileihin tai tapahtumaa ei tallenneta tai korvausvirheet tehdään samanaikaisesti veloituksen ja luottojen kanssa, tarkistussaldo osoittaisi täydellisen saldon veloituksen ja kokonaisprosessioiden välillä.

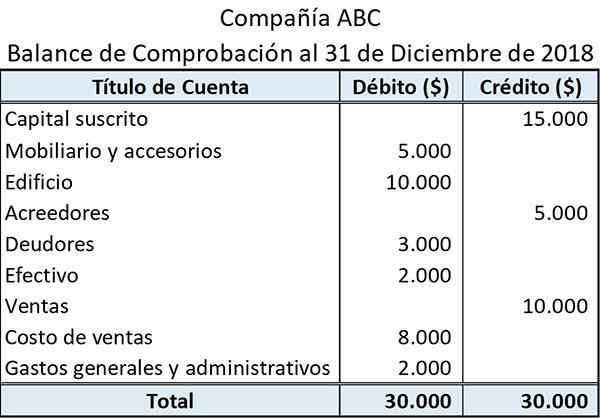

Voi palvella sinua: yrityksen resurssitEsimerkki

Alla on esimerkki siitä, kuinka yksinkertainen tarkistussto näkyy:

Yläosassa annettu otsikko näyttää yksikön nimen ja sen tilikauden loppu.

Tilin otsikko näyttää niiden kirjanpitokirjojen nimet, joista saldot on poimittu.

Varoihin ja kuluihin liittyvät saldot esitetään vasemmassa sarakkeessa (veloituspuoli). Toisaalta velkoihin, tuloihin ja omaisuuteen liittyvät ne esitetään oikeassa sarakkeessa (luottopuoli).

Kaikkien veloitus- ja hyvitysten saldojen summa on esitetty heidän vastaavien sarakkeidensa alareunassa.

Rajoitukset

Test -saldo vahvistaa vain, että kokonaisvelalaldot ovat yhtä mieltä luotto -saldoista. Tarkistustasapainon kokonaismäärät voivat kuitenkin olla samat huolimatta olemassa olevista virheistä.

Esimerkki voi olla väärä veloitusmerkintä, joka korvataan tasa -arvoisella luottotiedolla.

Samoin tarkistussaldo ei anna todisteita siitä, että tietyt transaktiot eivät ole ollenkaan rekisteröityneet. Tässä tapauksessa kaupan veloituksen ja luoton näkökohdat jätetään pois. Tämä aiheuttaisi testitasapainon kokonaismäärät edelleen sointuja.

Viitteet

- Koease. Keksintö. Otettu: Investopedia.com.

- Mikä on koekäytön tasapaino? Otettu: kirjanpidon yksinkertaistettu.com.