Yrityksen yleinen saldo

- 4480

- 1051

- Sheldon Kuhn

Selitämme, mistä tase koostuu, sen rakenteesta, olemassa olevista tyypeistä, miten se tehdään ja antaa esimerkki

Tase lasketaan omaisuudesta, veloista ja avioliitosta Mikä on yrityksen tasapaino?

Hän Yrityksen yleinen saldo Ilmoittaa osakkeenomistajien varat, velat ja pääoman tiettynä ajankohtana, antaen perustan tuottoprosenttien laskemiselle ja niiden pääomarakenteen arvioinnille. Anna valokuva yrityksen taloudellisesta tilanteesta yhdellä hetkellä, mitä se omistaa ja täytyy, ja osakkeenomistajien sijoittamasta summasta.

Yleinen saldo sopii seuraavaan yhtälöön, jossa varat ovat tasapainossa toisaalta ja toisaalta velat sekä osakkeenomistajien varat (aktiiviset = velat + nettovarallisuus). Sitä kutsutaan tasapainoksi, koska yhtälö on tasapainoinen tai tasapainoinen.

Tämä on intuitiivista: yrityksen on maksettava kaikesta, mitä sinulla on (aktiivinen), joko pyydetty rahaa (olettaen velat) tai ottamalla se sijoittajilta (osakkeenomistajien pääoman myöntäminen).

Yleinen saldo yhdessä tulosten ja kassavirran valtioiden kanssa on minkä tahansa yrityksen tilinpäätöksen kulmakivi.

Yleinen tasapainorakenne

Yleinen saldo koostuu seuraavista elementeistä:

Omaisuus

Omaisuuserät ovat kaikki elementtejä, joita yrityksellä on. Varoja on kahta tyyppiä: kiertävä ja ei -kierto.

- Se ajankohtainen omaisuus Ne ovat osia, jotka yritys on hankkinut, ja siitä tulee käteisellä alle vuodessa. Samaa käteistä, varastoa, myyntisaamisia ja ennakkomaksuvakuutuksia pidetään kiertävinä varoina.

- Se ei -kiertämättömät varat Ne ovat kiinteä omaisuus, jolla yrityksellä on. Toimistolaitteet, rakennusten omistaminen, maan, pitkän aikavälin sijoitukset, osakkeet ja joukkovelkakirjat kirjoittavat tämän luokan.

Passiivit

Ne ovat maksuja, jotka yrityksen on suoritettava. Kuten omaisuus, on kiertäviä ja ei -kiertäviä velkoja.

- Se Nykyiset velat Ne edustavat maksuvelvoitteita, jotka yrityksen on maksettava 12 kuukauden kuluessa saldopäivästä. Esimerkiksi toimittajille maksettavat laskut, maksettavat palkat ja tuloverot.

- Se ei -kiertämättömät velat Ne ovat määriä, jotka yrityksellä on yli vuosi maksaa. Esimerkiksi pankkivelvoitteet ja velat. Nämä velat ovat yksi yrityksen omaisuuden rahoituslähteistä.

Iso alkukirjain

Se on osa yritysosakkeita. Pääoma on toinen rahoituslähde. Kun velvoitteet vähennetään yhtiön omaisuudesta, tulos on pääoma. Pääoma koostuu maksetusta pääomasta ja säilytetystä voitosta.

- Hän maksettu pääoma Se on summa, jonka jokainen osakkeenomistaja alun perin maksoi osakkeistaan.

- Se kerätty voitto He viittaavat rahan määrään, jota yritys ei myy osakkeenomistajille, ja sen sijaan se sai sen itsessään.

Tasapainotyypit

Tasapainoa on useita tyyppejä. Yleisimmät ovat seuraavat:

Luokiteltu tasapaino

Esittelee tietoja tilien alaluokissa luokitellun yrityksen varoista, veloista ja pääomasta.

Se on yleisin tasapainon esittelytyyppi, ja tekee suuren määrän yksittäisten tileiden hyvän konsolidointityötä täysin luettavissa olevassa muodossa.

Tilintarkastajien on esitettävä tasetiedot samassa luokitusrakenteessa eri ajanjaksoina, jotta tiedot olisivat vertailukelpoisempia.

Yhteinen koko tasapaino

Se esittelee taseessa olevien vakiotietojen lisäksi myös sarakkeen, joka asettaa samat tiedot kuin prosenttiosuus kokonaisvaroista (omaisuuslinjoista) tai prosentteina kokonaisvelkoista ja nettovaroista. On hyödyllistä tutkia eri tilien koon suhteellisia muutoksia.

Vertaileva tasapaino

Tässä muodossa esitetään rinnakkaiset tiedot yrityksen varoista, veloista ja varoista useista hetkistä lähtien.

Esimerkiksi vertaileva saldo voisi esittää tasapainon kunkin vuoden lopussa viimeisen kolmen vuoden aikana. Se on hyödyllinen korostamaan muutoksia ajan myötä.

Voi palvella sinua: Projektinhallinta: Mikä on, vaiheet, tavoitteet, esimerkitPystysuora tasapaino

Taseen esittelymuoto on yksi numero -sarake, joka alkaa yksittäisistä omaisuuserätodistuksista, jota seuraa yksittäiset velat ja päättyvät yksittäisillä pääomapeleillä.

Kummassakin näistä luokista kohteet esitetään vähenevässä likviditeettijärjestyksessä.

Kuinka tehdä yleinen tasapaino?

Yleisen saldon välttämättömät tiedot ovat yrityksen yleisessä kirjassa, jossa kaikki tietyn ajanjakson rahoituskaupat rekisteröidään.

Käytä kirjanpitoyhtälöä

Tämä on: omaisuus = velat + perintö.

Yrityksen yleisellä saldolla on kolme osaa:

-

Omaisuus

Resursseja, joita sillä on.

-

Passiivit

Velat, jotka sinulla on.

-

Perintö

Osakkeenomistajien maksut ja yhtiön voitot.

Aseta otsikko ja taseeseen päivämäärä

Käytä sivun yläosassa olevaa ”Saldo yleinen” otsikkoa. Alla luetellaan organisaation nimi ja tietty päivämäärä tasapainon voimassa.

Omaisuuserän osion valmistelu

- Luettele kaikki kiertävät varat, joista voi tulla käteisellä alle vuoden kuluttua saldopäivästä. Ne on lueteltu likviditeetin järjestyksessä tai siitä, kuinka helpoksi heistä voi tulla käteisellä. Yleiset tilit ovat: tehokkaat, neuvoteltavat arvot, myyntisaamiset, varastot ja ennakkomaksut kulut.

- Sisällytä kiertävien omaisuuserien alaosa, kutsutaan sitä "verenkierron kokonaismääräksi".

- Luettele kaikki yrityksen kiinteistöt, laitokset ja laitteet, joita käytetään yli vuoden ajan, lukuun ottamatta poistoja, paitsi poistot.

- Luettele aineettomia tai ei -rahamattomia varoja, jotka kestävät yli vuoden, kuten patentit, tekijänoikeudet, tavaramerkit.

- Sisällytä ei -kiertävien omaisuuserien subtotal, kutsutaan sitä "kokonaismääräksi".

- Lisää kiertävien ja käyttöomaisuuden subtotalleja, merkitsemällä sen "kokonaisvaroihin".

Vastuut -osion valmistelu

- Määritä kiertävät velat, jotka ovat vanhentuneet vuoden kuluessa saldopäivästä. Yleiset tilit ovat: maksettavat tilit, velkakirjat lyhyellä aikavälillä.

- Sisällytä kiertävien velkojen subtotal ja nimeltään se "verenkierrossa olevat velat".

- Laske pitkän aikavälin velat, joita ei ratkaista vuoden kuluessa. Ne sisältävät pitkän aikavälin velkakirjat ja asuntolainat, eläkejärjestelyt.

- Sisällytä pitkän aikavälin velat subtotaliksi ja kutsu sitä "kokonaismääräisiä velkoja".

- Lisää kiertävien velkojen subtotalleja ja pitkällä aikavälillä. Nimeä se "kokonaisvelat".

Perinnön ja kokonaismäärän laskenta

- Tee luettelo kaikista pääomatileistä, kuten tavanomaisista osakkeista, valtiovarainministeriöistä ja säilytetyn voiton kokonaismäärästä.

- Laske säilyneet voitot, jotka ovat voittoja, jotka yritys on hankkinut tietyn ajanjakson ajan. Kertyvien voittojen määrää haetaan edellisen ajanjakson saldoon, lisäämällä se tuloslaskelmaan saatuun hyödyllisyyteen, mikä saa siten kokonaismäärän säilytysvoitot.

- Kaikki patrimonial -tilit lisätään, asettamalla "kokonaisperintö".

- Lisää "kokonaisvelat" ja "kokonaisperinnön" määrät. Kutsu sitä "kokonaisvelat ja perintö".

- Tasaus valmistettiin oikein, jos ne ovat samoja "kokonaisvarat" ja "kokonaisvelat ja perintö".

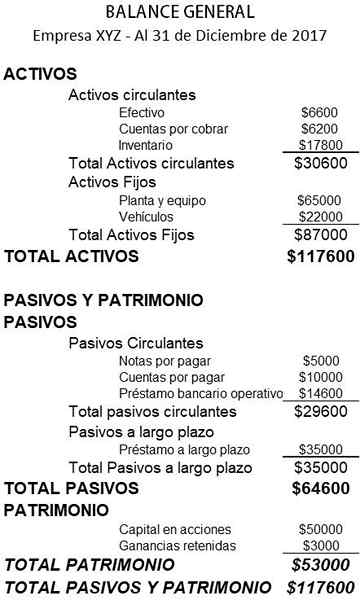

Yleinen saldo esimerkki

Alla on esimerkki pienyrityksen yleisestä tasapainosta:

Viitteet

- Keksintö. Arkin tasapaino. Otettu: Investopedia.com

- Wikipedia, ilmainen tietosanakirja. Arkin tasapaino. Otettu: sisään.Wikipedia.org.

- Rochelle bailis. 5 Yksinkertaista tapaa luoda tase. QuickBooks Resource Center. Otettu: QuickBooks.intuitio.com.

- Viisasneuvonta. Mitkä ovat tasot ja miksi ne ovat tärkeitä? Otettu: Sage.com.

- Yritysrahoitusinstituutti. Arkin tasapaino. Otettu: yritysfinanceinstitute.com.

- Pienyritysten kehitysyhtiö. Esimerkki taseena. Otettu: Smallbusiness.WA.Hallitus.Au.

- Kirjanpitotyökalut. Tase -muodon tyypit. Otettu: Accountingools.com.