Imukykyinen kustannus

- 1877

- 392

- Gabriel Fahey

Selitämme, mitkä imevät kustannukset, sen ominaisuudet, olemassa olevat järjestelmät, edut ja haitat, ja annamme esimerkin

Mikä on imukykyinen kustannus?

Hän Imukykyinen kustannus, Kutsutaan myös kokonais -absorptiokustannuksiin, se on johtamisen kirjanpitomenetelmä, joka lataa kaikki tietyn tuotteen valmistukseen liittyvät kustannukset. Tämä menetelmä merkitsee suorien kokonaiskustannusten ja tuotteen valmistukseen liittyvien yleisten kustannusten käyttöä, kuten kustannuspohja.

Tuotteen valmistukseen liittyvistä suorista kustannuksista ovat tuotteen suoraan valmistavien työntekijöiden palkat, tuotteen valmistuksessa käytetyt raaka -aineet ja kaikki yleiset kulut, kuten valmisteluun käytettyjen julkisten palvelujen kustannukset tuote.

Imettäviä kustannuksia kutsutaan myös kokonaiskustannuksiin, koska kaikki kustannukset - mukaan lukien yleiset kulut - sisältyvät tuotekustannuksiin.

Toisin kuin toinen vaihtoehtoinen kustannusmenetelmä, jota kutsutaan suoriksi kustannuksiksi, jokaiselle valmistetulle tuotteelle on osoitettu yleiset kulut riippumatta siitä, myydäänkö se vai ei.

Imukykyiset kustannusominaisuudet

- Imettäviä kustannuksia merkitsee yleisten kulujen jakautumista kaikissa tietyllä ajanjaksolla tuotettujen yksiköiden keskuudessa. Toisaalta suorat kustannustehtävät ryhmittelee kaikkien yleisten kulujen summan ja raportoivat, että kulu erillisenä linjana.

- Määrittää tuotteille osoitetun yleisten kulujen yksikkökustannukset.

- Se eroaa muista kustannuslaskentamenetelmistä, koska siinä otetaan huomioon myös kiinteät valmistuskulut (kuten laitoksen vuokra, julkiset palvelut, poistot jne.-A.

- Imettäviä kustannuksia johtaa kahteen yleiseen kulukäyttöön: Myytyjen tavaroiden kustannuksiin sovellettavat ja varastoihin sovellettavat tavarat.

Voi palvella sinua: José Antonio Fernández Arena: Elämäkerta, menetelmä ja panoksetImukykyiset kustannusjärjestelmät

Työtilauksen kustannukset

Kustannusten laskeminen osoitetaan tuotteelle erillä (toistumaton joukko useita tuotantoyksiköitä).

Prosessikustannukset

Kustannusten laskeminen osoitetaan tuotteelle systemaattisesti, koska paljon ei ole.

Aktiviteettipohjainen kustannustehtävä (ABC)

Lopputuotteelle osoitetun kustannuksen laskeminen otetaan kaikista kustannuksista ja kuluista.

Imettävien kustannusten edut

- Imeytyneet kustannukset otetaan huomioon kaikki tuotantokustannukset, paitsi suorat kustannukset, kuten suorat kustannukset tekevät. Sisältää yrityksen kiinteät käyttökustannukset, kuten palkat, julkisen palvelun vuokraus ja laskut.

- Tunnista tuotantoon liittyvien kiinteiden yleisten kustannusten merkitys.

- Se osoittaa nettovoittojen alhaisemman vaihtelun jatkuvan tuotannon tapauksessa, mutta värähtelevällä myyntillä.

- Tuottaa ainutlaatuisen tilanteen, jossa valmistuksella lisää yksiköitä nettotulot kasvavat. Tämä johtuu siitä, että yleiset kulut jakautuvat kaikkien valmistettujen yksiköiden kesken; Yksikköä kohden yleiset menot vähenevät myytävien tavaroiden kustannuksissa siinä määrin kuin tuotetaan enemmän esineitä.

- Koska varat ovat edelleen osa yrityksen kirjoja ajanjakson lopussa, absorboivat kustannukset heijastavat kiinteitä kustannuksia, jotka on annettu artikkeleille lopullisessa varastossa.

Virallisten raporttien myöntäminen kolmansille osapuolille

Yksi tärkeimmistä eduista imukykyisten kustannusten käytön valitsemisessa on, että se vastaa yleisesti hyväksyttyjä kirjanpitoperiaatteita (PCGA) ja sen on ilmoitettava sisäisen tulopalvelun (IRS) ilmoittamiseksi (IRS).

Voi palvella sinua: Kuluttajateoria: Ominaisuudet, sovellukset, esimerkitVaikka yritys päättää käyttää suoria kustannuksia sisäisiin kirjanpitotarkoituksiin, sinun on silti laskettava imukykyiset kustannukset verojen lähettämiseksi ja muiden virallisten raporttien julkaisemiseksi.

Se johtaa tarkempiin kirjanpidoon lopullisen varaston suhteen. Lisäksi lasketaan lisää kuluja paljastettuihin tuotteisiin, mikä vähentää ilmoitettuja todellisia kuluja. Tuloksena on, että suurempi nettotulo lasketaan vertaamalla sitä suorien kustannusten laskemiseen.

Ne tarjoavat yritykselle tarkemman kuvan kannattavuudesta kuin suorat kustannukset, jos tuotteita ei myydä samalla tilikauden aikana, jolloin ne valmistetaan.

Se voi olla tärkeää yritykselle, joka lisää tuotantoaan kauan ennen myynnissä suunnitellun kausiluonteisen lisäyksen.

Imettävien kustannusten käyttö voi olla erityisen kriittistä pienille yrityksille, joilla usein puuttuu rahoitusvarantoja. Näillä yrityksillä ei ole varaa tappiota tai myydä tuotteita ilman käsitystä yleisten kulujen kirjanpidosta.

Haitat

- Kaikkien kiinteiden valmistusten valmistuskustannukset on vaikea ottaa huomioon tuotteille osoitetun yksikköhinnan laskemiseksi.

- Se voi tehdä yrityksen kannattavuudesta näyttämään paremmalta kuin tietyllä tilikaudella, koska kaikki kiinteät kustannukset eivät päätä tuloja, elleivät kaikki yrityksen valmistetut tuotteet myydä. Tappio- ja menetysilmoituksen lisäksi tämä voi virhe.

- Koska absorboivia kustannuksia korostetaan kokonaiskustannuksissa (sekä muuttuja että kiinteä), hallinnassa ei ole hyödyllistä käyttää sitä päätöksentekoa toiminnan tehokkuuden tai hallinnan tai suunnitelman tekemiseen.

Voi palvella sinua: operatiivinen vipuvaikutus- Ei tarjoa niin hyvää kustannusten ja määrän analyysiä, kuten suorat kustannukset. Jos kiinteät kustannukset ovat erityisen suuri osa kokonaistuotantokustannuksista, on vaikea määrittää kustannusvaihteluita, jotka tapahtuvat eri tuotantotasoilla.

- Koska imukykyinen kustannus sisältää yleisiä kuluja, se on epäsuotuisa vertaamalla sitä suoriin kustannuksiin, kun päätökset tehdään lisäyshinnoittelupäätöksistä. Suorat kustannukset sisältävät vain ylimääräisiä kustannuksia seuraavan tuotteen lisäyksikön tuottamiseksi.

Esimerkki

Organisaatio X tuottaa ja myy vain tuotteen ja. Seuraavat tuotteet koskevat taloudelliset tiedot tunnetaan ja:

- Myynti kappaletta kohti: 50 dollaria.

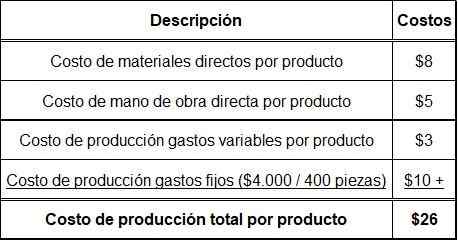

- Suorat materiaalikustannukset tuotetta kohti: 8 dollaria.

- Suorat työvoimakustannukset tuotetta kohti: 5 dollaria.

- Yleiset tuotantokustannukset muuttuja tuotetta kohti: 3 dollaria.

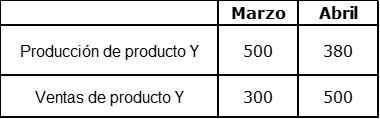

Yksityiskohtaiset tiedot tuotannosta ja myynnistä maaliskuun ja huhtikuun kuukausina

Maaliskuussa ei ollut alkuperäistä osaketta. Kiinteät epäsuorat kustannukset budjetoidaan nyt 4000 dollaria kuukaudessa, ja tuotanto on absorboinut ne. Säännöllinen tuotanto on 400 kappaletta kuukaudessa.

Lisäkustannukset ovat:

- Kiinteä myynti myynnissä: 4000 dollaria kuukaudessa.

- Kiinteät hallintokustannukset: 2000 dollaria kuukaudessa.

- Muuttuvat myynnin kustannukset (komissio): 5 % myyntituloista.

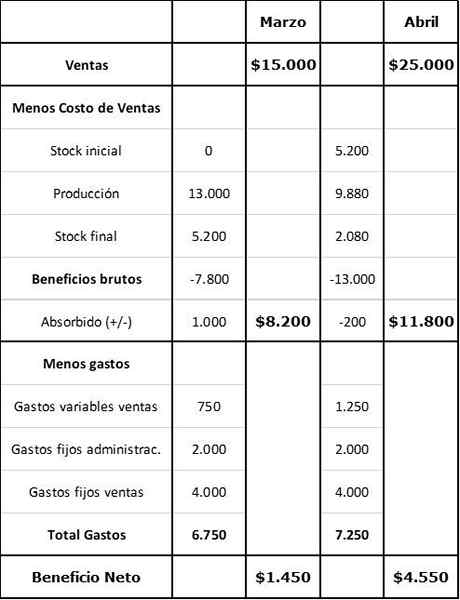

Ensimmäinen vaihe: Tuotteen kokonaistuotantokustannusten laskeminen

Toinen vaihe: Varasto- ja tuotantoarvon laskenta

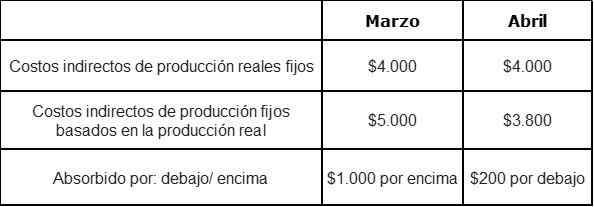

Kolmas vaihe: Välittömät kiinteän tuotannon kustannukset absorboivat alapuolella tai yläpuolella

Neljäs vaihe: Imettävien kustannusten edun laskeminen