Suorat kustannukset

- 3084

- 110

- Eddie Hackett

Selitämme, mikä on suoraa kustannusta, sen ominaisuuksia, etuja, haittoja ja esimerkkejä

Mikä on suora kustannus?

Hän suorat kustannukset Kustannusanalyysin muoto on, joka käyttää vain muuttuvia kustannuksia päätösten tekemiseen. Ei harkitse kiinteitä kustannuksia, koska oletetaan, että ne liittyvät heidän aiheutuvaan hetkeen. Tämä menetelmä on käytännöllinen työkalu, jossa kustannuslaskelmaa käytetään myyntituotannon ja suunnittelun päättämiseen.

Logiikka kiinteiden valmistuskustannusten huomioon ottamisessa kuluina on, että yritykselle aiheutuisi tällaiset kustannukset riippumatta siitä, onko laitos tuotannossa vai passiivinen. Siksi nämä kiinteät kustannukset eivät liity erityisesti tuotteiden valmistukseen.

Suoran kustannuksen käsite on erittäin hyödyllinen päätösten tekemisessä lyhyellä aikavälillä, mutta se voi johtaa haitallisiin tuloksiin, jos sitä käytetään pitkän aikavälin päätöksenteossa, koska se ei sisällä kaikkia kustannuksia, joita on sovellettava suuremmassa termissä päätöksessä.

Suorat kustannukset (materiaalit ja työvoima) koostuu nopeasti yleiskatsauksen tarjoamisesta kustannuslaskelman tai kustannusindikaattorin suorittamiseksi.

Suorat kustannukset

- Suorat kustannukset erottaa yleiset valmistuskulut kiinteänä ja muuttujana. Muuttuvat kustannukset - tuotannon määrän kanssa kasvavat kustannukset - käsitellään tuotekustannuksina; ja kiinteät kustannukset - kustannukset, jotka eivät muutu tuotannon määrän kanssa - pidetään ajanjakson kuluina.

- Kiinteät kulut, kuten vuokra, poistot, palkka jne., Vaikka tuotantoa ei ole. Siksi niitä ei pidetä tuotekustannuksina, ja niitä käsitellään ajanjakson kuluina. Niitä ei voida siirtää seuraavalle ajanjaksolle, koska niitä ei sisälly varastoihin.

Voi palvella sinua: palvelumarkkinointi- Se ei osoita eroja tuotantokustannuksissa yksikköä kohti, jos tuotannossa on vaihtelua.

- Voit tarjota tarkempia tietoja päätöksistä, koska kustannukset liittyvät paremmin tuotantotasoihin.

- Käytä maksamarginaalia seuraavasti:

Myynti - muuttuvat kulut = maksamarginaali - kiinteät kulut = nettotulos myytyjen yksiköiden lukumäärän perusteella.

Hyödyt ja haitat

Edut

- Se on erittäin hyödyllistä organisaation johdolle, kun kustannusten hallinnan suhteen on tehtävä päätöksiä.

- Se on erittäin hyödyllinen analyysityökaluna. Se ei sisällä yleisten kulujen jakamista, mikä ei ole vain merkityksetöntä monille lyhyen aikavälin päätöksille, mutta voi olla vaikea selittää henkilölle, joka ei tiedä kirjanpitoa.

- Suorat kustannukset ovat erittäin hyödyllisiä muuttuvien kustannusten hallitsemiseksi, koska voit luoda varianssianalyysiraportin, jossa verrataan todellisen muuttujan kustannuksia muuttuvien kustannusten kanssa arvioidusta yksikköä kohti. Kiinteät kustannukset eivät sisälly tähän analyysiin, koska ne liittyvät ajanjaksoon, jolloin ne ovat syntyneet, koska ne eivät ole suoria kustannuksia.

- Yleisten kulujen jakaminen voi vaatia paljon aikaa valmistumista, joten on yleistä välttää yleisten kulujen jakamista, kun ulkoisia raportteja tarvitaan.

- On hyödyllistä hahmotella voittojen muutos, kun myyntimäärät muutokset. Suoran kustannustaulukon luominen on suhteellisen helppoa, joka osoittaa, mitkä tuotantotasot suorat kustannukset syntyvät, jotta johto voi arvioida voiton yrityksen eri tasoille.

Voi palvella sinua: sisäinen velkaHaitat

- Se määrää vain suorat työvoimakustannukset, mikä johtaa siihen, että kaikki artikkelin yksikköhinnat eivät siirretä.

- Sen käyttäminen on kielletty esitellä varastojen kustannusraportteja yleisesti hyväksyttyjen kirjanpitoperiaatteiden ja kansainvälisten taloudellisten tietojen standardien mukaisesti. Nämä edellyttävät, että yritys määrittelee epäsuorat kustannukset varaston omaisuudelle ulkoisista raporteista.

Jos ulkoisten raporttien tuottamisen suoria kustannuksia käytettäisiin, vähemmän kustannuksia varaston omaisuudessa, mikä johtaisi suurempaan kustannusjakson kulujen kustannuskuormitukseen, joka sisältyy yleiseen saldoon.

- Ei ota huomioon epäsuoria kustannuksia, koska sen tarkoituksena on tehdä lyhyen aikavälin päätöksiä, joissa epäsuoria kustannuksia ei odoteta muuttuvan.

Kaikki kustannukset muuttuvat pitkällä aikavälillä, mikä tarkoittaa, että päätöksen, joka voi vaikuttaa pitkäaikaiseen yritykseen.

Suorat kustannus esimerkit

Ensimmäinen esimerkki

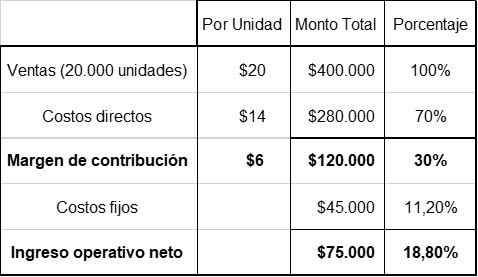

ABC Company arvioi uutta artikkelia. Lasketut suorat kustannukset ovat 14 dollaria yksikköä kohti, mikä on arviolta 70 % yksikön myyntihinnasta, mikä olisi 20 dollaria, vastaavien tuotteiden mukaan.

Toisaalta kiinteät kustannukset ovat 45 000 dollaria. Näiden tietojen avulla voit suorittaa seuraavan toteutettavuuslaskelman nopeasti. Artikkelin myynnin ennustetaan olevan 20 000 dollaria vuodessa.

Edellisen laskelman avain on suorat kustannukset 14 dollaria. Tuote olisi myytävä 20 dollarilla, yleisen suoran kustannustehintopolitiikan mukaan, joka on 70 % myyntihinnasta (14 /70 % = 20 dollaria).

Voi palvella sinua: kapitalismiMarkkinointiosasto arvioi, että vuotuinen myynti olisi noin 20 000 yksikköä. Kun myynti on 400 000 dollaria, operatiiviset nettotulot olisivat 75 000 dollaria eli 18,8 % myynnistä.

Siksi on syytä tutkia projektia. Operatiivisen nettotulojen prosenttiosuus ylittää yleisesti tasapainon analyysin.

Toinen esimerkki

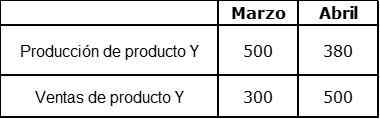

Organisaatio X tuottaa ja myy vain tuotteen ja. Seuraavat tuotteet koskevat taloudelliset tiedot tunnetaan ja:

- Myynti kappaletta kohti: 50 dollaria.

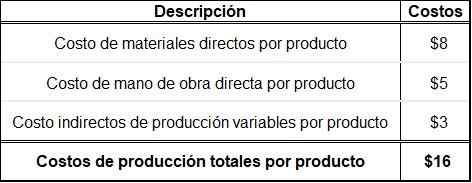

- Suorat materiaalikustannukset tuotetta kohti: 8 dollaria.

- Suorat työvoimakustannukset tuotetta kohti: 5 dollaria.

- Muuttuvan tuotannon epäsuorat kustannukset tuotetta kohti: 3 dollaria.

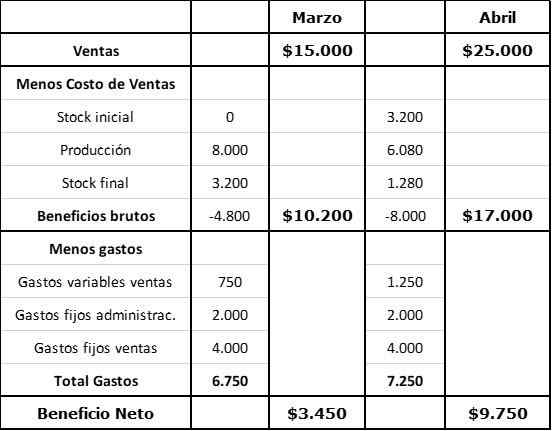

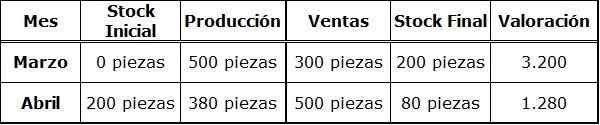

Yksityiskohtaiset tiedot maaliskuun ja huhtikuun kuukaudesta:

Maaliskuussa ei ollut alkuperäistä osaketta. Kiinteät epäsuorat kustannukset budjetoidaan nyt 4000 dollaria kuukaudessa, ja tuotanto on absorboinut ne. Säännöllinen tuotanto on 400 kappaletta kuukaudessa. Muut lisäkustannukset:

- Kiinteä myynti myynti: $.000 kuukaudessa.

- Kiinteät hallintokustannukset: 2000 dollaria kuukaudessa.

- Muuttuvat myynnin kustannukset (komissio): 5 % myyntituloista.

Ensimmäinen askel

Tuotteen kokonaistuotantokustannusten laskeminen suorat kustannukset perustuvat.

Toinen askel

Varasto- ja tuotantoarvon laskeminen.

Kolmas askel

Etujen laskeminen suorat kustannukset.