Historialliset kustannukset, edut, haitat, esimerkit

- 3196

- 958

- Gustavo Runte DVM

Se Historialliset kustannukset Ne ovat kaupan alkuperäisiä kustannuksia, kuten yrityksen kirjanpitokirjoihin alun perin rekisteröity. Ne muodostavat yhden pohjasta, jota käytetään keinona määrittää määrät, joilla yleisen saldon ja tulosten tila lasketaan.

Se tunnetaan myös nimellä tavanomainen kirjanpito, koska historiallinen kustannuspohja on eniten käytetty kirjanpidossa. Se voidaan kuitenkin yhdistää muihin emäksiin, kuten nettoarviointi- ja alhaisimpiin kustannuksiin, joiden kanssa varaston kirjanpito yleensä suoritetaan.

Lisäksi yritykset mieluummin tuovat maksuvelat nykyarvoonsa ja neuvoteltavissa olevat arvot on yleensä rekisteröity markkina -arvoon.

Historialliset kustannukset ovat vaatia, että kirjanpitotiedot pidetään liiketoimien alkuperäisissä hinnoissa ja että nämä määrät ylläpidetään koko kirjanpitoprosessin ajan, jotta tilinpäätöksen määrät voidaan toimia perustana.

[TOC]

Historiallisten kustannusten ominaisuudet

Historiallisilla kustannuksilla on useita ominaisuuksia:

- Toteutumisperiaate

Historialliset kustannukset perustuvat tähän periaatteeseen, jolla on vaatimus tunnistaa tuloja vain, kun ne ovat tehokkaasti tehneet. Tällä periaatteella on tärkeä vaikutus, joka vaikuttaa sekä tasapainoon että voittojen ja tappioiden tilaan.

Periaate tarvitsee, että voittojen ja tappioiden tilassa on vain tuloja. Taseessa tämä periaate edellyttää, että kaupallisen yrityksen vallan käyttöomaisuus on perustettu historiallisiin kustannuksiin, kunnes omaisuuserä myydään, riippumatta saman määrän muutoksista.

Poikkeukset

Kun kirjanpitäjä vahvistaa tasetta, suurin osa varoista ilmaistaan historiallisilla kustannuksilla. Jotkut erittäin likvidit varat on kuitenkin alistettuja tätä käsitettä lukuun ottamatta.

Voi palvella sinua: Armand FeigenbaumEsimerkiksi investoinnit muiden yritysten velkoihin tai pääomavälineisiin, joiden odotetaan muuttuvan lähitulevaisuudeksi, esitetään nykyiseen markkina -arvoon.

Samalla tavoin saattavat tilit saavat niiden nettoaryhmäarvonsa, ja se on likimääräinen käteismäärä, jonka yritys odottaa saavansa myyntisaamisia keräyshetkellä.

Syynä näihin poikkeuksiin historiallisten kustannusten käsitteestä on varmistaa, että luotettavia tietoja voidaan tarjota yhteisön kassavirta ja auttaa tilinpäätöksen tilinpäätöksen päätöksenteossa.

- Vakaa rahayksikkö

Tämä oletus perustuu siihen tosiasiaan, että inflaatiota ei ole tai inflaatio voidaan jättää huomiotta. Rahayksikkö ei ole vakaa inflaation aikana, koska valuutan yleisen ostovoiman muutokset johtuvat. Tämä aiheuttaa vakavia ongelmia yrityksen tulosten mittaamiseksi ja kommunikoimiseksi.

Historiallisen kustannusjärjestelmän edut ja haitat

- Edut

Vähentää henkilökohtaisia kriteerejä

Mahdollisuus, että tilit voivat pilata niiden valmistajien henkilökohtaisten kriteerien perusteella, minimoituu minimoimaan. Kun perustuu todellisiin tapahtumiin, se tarjoaa vähemmän kiistanalaista tietoa kuin vaihtoehtoisissa kirjanpitojärjestelmissä.

Yksinkertaisuus ja varmuus

Yritykset tietävät, mitä he ovat maksaneet varoista, kun he ostivat ne. Se on erittäin objektiivinen menetelmä, koska subjektiivisia arvioita ei sisällytetä.

Kirjanpitotietojen katsotaan olevan puolueellisia, ja ne ovat luotettavampia sijoittajille ja muille käyttäjille. Tilinpäätös voidaan tarkistaa helposti tiettyjen asiakirjojen tuella. Tämän vuoksi kirjanpitäjät mieluummin enemmän tätä perinteistä kirjanpitoa

Voi palvella sinua: Taloudelliset tosiasiatLaillisesti tunnustettu

Se on ainoa laillisesti tunnustettu kirjanpitojärjestelmä, joka on hyväksytty verojen perustana, osinkojen ilmoitukseksi, laillisen pääoman määritelmä jne.

Käyttäjän mieltymys

Sisäiset ja ulkoiset käyttäjät mieluummin tämä kustannusjärjestelmä ja heille valmistettu tilinpäätös.

- Haitat

Ohita valuuttaarvon muutokset

Kirja -arvot voivat perustua vanhentuneisiin kustannuksiin, jotka eivät pysty käsittelemään kiinteän omaisuuden hintojen vaikutuksia.

Inflaatiossa käytetyllä rahayksiköllä ei ole vakioarvoa, mikä vähentää sen arvoa hintojen noustessa. Historialliset kustannukset jättävät nämä valuutan arvon laskun, lisäämällä eri päivämääriin tallennetut transaktiot muuttuvan arvovaluutan kanssa.

Siksi on sekoitettu arvoja eri tilien mittaamiseksi riippuen siitä päivästä, jona kukin elementti rekisteröitiin.

Et voi verrata nykyisiä tuloja nykyisiin kustannuksiin

Tulot mitataan nykyisen valuutan avulla, kun taas tuotantokustannukset ovat sekoitus nykyisiä ja historiallisia kustannuksia.

Jotkut kustannukset mitataan vanhoilla valuutta -arvoilla, kuten poistoilla. Toisilla on viimeisimmät arvot, kuten varastot. Lopuksi, toiset heijastavat nykyistä arvoa, kuten palkat, myyntikulut ja nykyiset toiminnot.

Esimerkkejä historiallisista kustannuksista

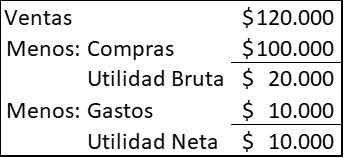

Varaston vaihto

Yritys ostaa 20.000 artikkelia vuosittain myymällä ne kaikki vuosittain. Vuonna 2020 hinta oli 5 dollaria kukin tuote, mutta toimittaja ilmoittaa, että vuoteen 2021 mennessä hinta nousee 6 dollariin. Vuodelle 2020 tavarat myytiin 6 dollarilla ja yrityksellä oli muita 10 dollaria kuluja.000

Historiallisten kustannusten mukaan tuloslaskelman tilit ilmestyvät seuraavasti:

Voi palvella sinua: Kiertuekaavio: Mihin se on, miten se tehdään, esimerkkejä

Kun yritys päättää ostaa uuden varaston myynnin korvaamiseksi, tarvitset 120 dollaria.000 dollaria (6 × 20.000), mutta sen käteisvarot ovat vain 110 dollaria.000, joka oli myynti (120 dollaria.000) miinus kulut (10 dollaria.000).

Huolimatta siitä, että olet saanut voittoja. Mitä korkeampi viivästyminen tavaroiden hankkimisen ja sen myynnin välillä, sitä vakavampi tilanne on.

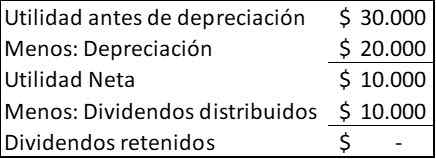

Kiinteän omaisuuden vaihto

Yritys ostaa koneen 100 dollarilla.000, odottaa viisi vuotta, ei jätearvoa. Kaikki voitto jakaa sen osakkeenomistajille. Voitosi odotetaan, kun poistot kestävät 30 dollaria.000 joka vuosi. Kunkin vuoden tuloslaskelman tilit ovat:

Liiketoiminnan joka vuosi tuottama käteinen on 30 dollaria.000, edustaa hyödyllisyys ennen poistoa. Poistot ovat vain kirjanpitomaksu, jotta koneen käytön kustannukset voidaan jakaa sen käyttöiän aikana.

Viiden vuoden kuluttua yritys on kerännyt 150 dollaria.000 hyötyä ja on jakanut osingot 50 dollaria.000, jättäen 100 dollarin saldo.000, jotta voidaan jakaa osinko tai sijoitettu uudelleen uuteen joukkueeseen.

Kuitenkin, jos näiden viiden vuoden aikana hinnat ovat nousseet huomattavasti, yritys toteaa, että sillä ei ole tarpeeksi varoja joukkueen korvaamiseen, joka on jo saavuttanut taloudellisen elämänsä loppuun.

Viitteet

- Valmissuhteet (2020). Kustannushistoriallinen. Otettu: ReadyRatios.com.

- Manukriti Nandwa (2020). Historiallinen kustannuslaskenta (HCA): Merkitys, edut ja rajoitukset. Kirjanpito -seinät. Otettu: kirjanpitomerkinnät.netto.

- Hallinnollista (2020) kirjanpito (2020). Historiallinen kustannuskonsepti. Otettu: kirjanpitomuotoisuus.org.

- Taloudellinen kirjanpito (2016). Historiallisten kustannusten ominaisuudet. Otettu: Kirjanpito-123.Blogin.com.

- Margaret James (2020). Kustannushistoriallinen. Keksintö. Otettu: Investopedia.com.

- « Ominaisuudet volttimittari, toiminta, mihin se on, tyypit

- AliLo Aliilic -yksikkö, Carbocation, radikaali, esimerkit »