Aktiivisen tilin luokittelu ja esimerkit

- 2626

- 48

- Shawn Stanton II

Se Omaisuus Ne todetaan yrityksen suurimmassa kirjassa, joka osoittaa resurssien arvon, jolla on taloudellista arvoa, joka sillä on tai hallitsee aiempien liiketoimien seurauksena, odotuksella, joka tarjoaa tulevan edun.

Näiden tilien saldot ovat velallisia. Tämä tarkoittaa, että veloituspanos lisää sen arvoa ja luottotiedot vähentävät sitä. Nämä tilit ilmoitetaan taseessa, ja ne on luotu lisäämään yrityksen arvoa tai hyötyä.

Omaisuuserää voidaan pitää elementtinä, joka voi tuottaa myyntiä tai parantaa kassavirtaa tulevaisuudessa.

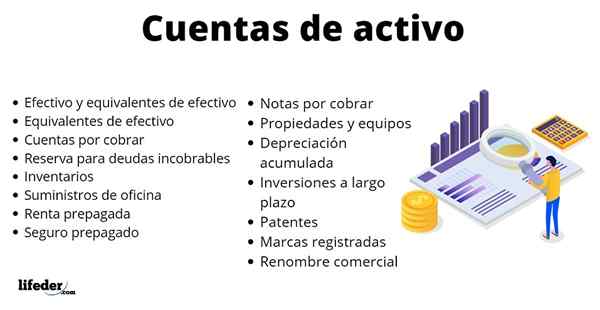

LUETTELO PÄÄ OMINAISUUDEN TILIT

Käteinen ja käteisen vastineet

Käteisellä voi olla rahan tai valuutan muodossa. Toisaalta pankin omaan tilille talletetut sekit ovat myös tehokkaita.

Tämä tili kasvaa, kun rahaa vastaanotetaan maksamalla asiakkaille, myymällä pitkän aikavälin omaisuutta, kun rahaa pyydetään lainanantajille tai kun osakkeet myönnetään omistajille.

Se vähenee, kun toimittajille maksetaan, pitkäaikaiset varat ostetaan, velka maksetaan lainanantajille tai osingot maksetaan.

- Käteisellä

Ne eivät ole tehokkaita, mutta ne ovat riittävän lähellä, jotta he eivät odota merkittävää eroa nykyisen arvonsa välillä ja kun heistä todella tulee rahaa.

Esimerkiksi valtiovarainministeriö on lyhyen aikavälin velkavelvollisuus Yhdysvaltain hallitukselle.Uu., Karsikkoministeriön tukemana, muutaman kuukauden päättyessä. Näitä arvoja pidetään täysin turvallisina sijoituksina.

Toisaalta se voidaan sijoittaa rahapoliittisiin rahastoihin, jotka ostavat erittäin alhaisen riskin, kuten korkean luokan yrityslainat.

Voi palvella sinua: Yhteistyötyö: Ominaisuudet, työkalut, esimerkitMyyntisaamiset

Jos se myydään asiakkaille luotolla, sinulla on tilin saamiset. Tämä tili on omaisuus.

Saamiset kasvavat, kun luottojen myynti tapahtuu asiakkaille. Toisaalta, kun asiakas maksaa, he vähenevät.

Jos asiakas palauttaa tuotteen, joka ei halua, tämä tekee myös myyntisaamisista, koska jos asiakas on velkaa 90 dollaria ja sanoi, että hän ei enää halunnut tuotetta, kun hän palauttaa sen, velka poistuu niistä 90 dollarista.

- Takaisin keräämättömiin velkoihin

Se on vasta-aktiivinen tili, joka vähentää myyntisaamisia. Edustaa näiden tilien arvioitua keräämätöntä määrää. Esimerkiksi, jos päätellään, että asiakas ei maksa, koska hän julisti konkurssin, niin keräämätön määrä on sisällytettävä tähän varantoon.

Varastot

Ne ovat kaikki tuotteita, joita myydään asiakkaille ja raaka -aineille, joita käytetään näiden tavaroiden tuottamiseen. Valmistusyrityksillä on useita varastoja: raaka -aineet, prosessin työ, valmiit tuotteet ja tehdastarvikkeet.

Siksi varastot kasvavat, kun materiaaleja ostetaan. Jos sitä valmistetaan, ne ovat raaka -aineita, suoraa työvoimaa ja kaikkia muita tuotteen valmistukseen käytettyjä yleisiä kustannuksia.

Varastoja vähenee, jos tuotteet myydään asiakkaalle, koska ne ovat myytyjen tuotteiden kustannuksia, joita kutsutaan kustannuksiksi. Se vähenee myös, jos varasto tuhoutuu, varastaa sen tai yksinkertaisesti vanhenee ja heittää sen roskakoriin.

Toimistotarvikkeet

Ne ovat tuotteita, jotka auttavat yrityksen hallinnassa: kynä, liima -muistiinpanot, paperit, lyijykynät jne. Kun nämä elementit ostetaan, tili kasvaa. Vähenee, kun tarvikkeita käytetään.

Voi palvella sinua: Organisaation diagnoosiEnnakkoon maksettu vuokra

Esimerkiksi, jos maksat etukäteen 12 dollaria.000 vuokrattavana seuraavan 12 kuukauden aikana, tämä ennakkomaksu on omaisuuserä, koska tulevaisuudessa maksun jo suoritetaan hyöty. Seuraavan vuoden edetessä tätä vuokra -ennakkomaksua käytetään, mikä vähentää tätä omaisuutta.

Toisaalta, jos ennakkomaksukorvaus vastaanotetaan, koska ehkä se valittiin muuttamaan kotiin palauttamalla esimerkiksi viiden kuukauden prepaid -käteisvarojen, mikä olisi 5 dollaria.000, tällä prepaidilla ei enää ole.

5 dollaria.Tuotettu 000 000 on nyt efektiivisellä tilillä ja ennakkomaksutulot ovat 0 dollaria, koska 7 dollaria on jo käytetty.000 vuokrakuluina ja 5 dollaria korvattiin.000 liikkuessa.

Ennakkoon maksettu vakuutus

On sama idea. Jos auto maksetaan auton turvaamiseksi seuraavan 12 kuukauden aikana, se on omaisuus, kunnes vakuutuksen aika vanhenee. Jokaisen kuukauden päättymisen jälkeen tämä tili vähenee 1/12 ennakkomaksuvakuutuksen 600 dollarista.

Viestit vastaanotettavissa

Sitä käytetään lainausrahalla. Jos lainanottajalle lainataan rahaa, tämä omaisuus saadaan, koska lainanottaja lupasi maksaa tulevaisuudessa. Vähenee joka kerta, kun lainamaksu maksetaan.

Ominaisuudet ja laitteet

Sisältää konkreettisia hyödykkeitä, joita odotetaan käytettävän yli vuoden. Tämä tili sisältää maan, rakennukset, koneet, huoltolaitteet, tietokonelaitteet, ajoneuvot, huonekalut ja tarvikkeet jne. Kasvaa, kun kiinteistöt tai laitteet ostetaan. Vähenee myydessään, tuhoamalla tai poistamalla niitä.

Kertyneet poistot

Se on vasta-aktiivinen tili, joka vähentää omaisuustiliä ja siihen liittyviä laitteita. Edustaa omaisuuden arvon laskua jatkuvasta käytöstä, ajan kuluessa, kuluessa tai vanhenemisessa.

Voi palvella sinua: suora kilpailu: Ominaisuudet ja esimerkitPitkän aikavälin sijoitukset

Ne ovat investointeja oleskeluun yli kaksitoista kuukautta. Esimerkkejä: joukkovelkakirjalainat ja rahastot, kytkettyjä yrityksiä, tytäryhtiöitä, sijoituskiinteistöjä jne.

Patentit

Se on oikeus ja suojaa hallitus ainutlaatuisesta suunnittelusta tai kehitetystä prosessista. Jos ostat patentin toiselta yritykseltä, tämä tili kasvaa. Se vähenee, jos patentti tai vanheneminen myydään.

Tavaramerkit

Voit suojata lauseita, symboleja ja ainutlaatuisia malleja, jotka erottavat tuotteita tai palveluita. Kun näet TM: n tai ® -symbolin, osoittaa, että se on rekisteröity tavaramerkki. Kasvua, kun ostosbrändit ostetaan tai maksamalla rekisteröintikorko. Vähenee, kun kaupallinen tuotemerkki laskee tai myydä.

Kaupallinen tunnettu

Edustaa ylimääräistä ostohintaa toisen yrityksen hankkimisesta, joka ylittää sen nettovarojensa.

Oletetaan esimerkiksi, että yritys B haluaa ostaa yrityksen A tunnistettavissa olevat nettovaraukset, joiden varat ovat 12 miljoonaa dollaria vähemmän 3 miljoonaa dollaria, mikä antaa nettovarallisuuden 9 miljoonaa dollaria.

Jos yritystä A myydään 20 miljoonalla dollarilla, tämän ostohinnan maksaminen vähemmän 9 miljoonaa dollaria, joka edustaa nettovarallisuuden markkina -arvoa, olisi kaupallinen tunnettu (11 miljoonaa dollaria), joka pystyy perustelemaan yrityksen tunnettavuuden.

Kiinnostavia teemoja

Velat.

Viitteet

- Kangas (2020). Tutkimus: Määrittää yleiset omaisuuserit. Otettu: Opi.Kangas.netto.

- Adam Barone (2020). Omaisuus. Keksintö. Otettu: Investopedia.com.

- Tutkimusrahoitus (2020). Omaisuuserät. Otettu: Study Finance.com.

- CFI (2020). Mitkä ovat tärkeimmät varat? Otettu: yritysfinanceinstitute.com.

- Kirjanpito katso (2020). Omaisuuserät. Otettu: kirjanpitoverkko.com.

- « Expositiiviset testiominaisuudet, rakenne, tyypit, esimerkki

- Kulttuuri Yaquin historia, sijainti, käsityöt, tulli »