Kertyneet poistot

- 3544

- 1012

- Kelly Kilback

Kertyneen poistot minimoivat omaisuuden arvon, johon se liittyy MITÄ kerätty poistot?

Se kertyneet poistot Se on tietylle omaisuuserälle osoitetun poistomenoiden kokonaismäärä, koska se alkoi käyttää. Se on omaisuustili, mutta negatiivinen, joka estää omaisuustilien saldon, johon se liittyy. Tämä olisi tili, jota kutsutaan vasta-aktiiviseksi.

Se liittyy rakennettuihin varoihin, kuten rakennuksiin, koneisiin, toimistolaitteisiin, huonekaluihin, lisävarusteisiin, ajoneuvoihin jne.

Omaisuuserän alkuperäiset kustannukset tunnetaan sen bruttokustannuksina, kun taas omaisuuden alkuperäiset kustannukset paitsi kertyneen poistojen määrä tunnetaan nettokustannuksina tai kirjanpitoarvoina.

Siksi omaisuuserän kirjanpitoarvo, taseessa, on ero sen ostohinnan ja kertyneen poistojen välillä.

Kertyneen poistot ovat käyttöomaisuuden kokonaispoistot, joista on veloitettu kulut omaisuuden hankkimisen jälkeen ja käytettävissä käytettäväksi.

Omaisuuserän kertyneen poistojen määrä kasvaa ajan myötä siinä määrin kuin poistot jatkavat omaisuutta vastaan.

Kertyneet poistot kirjanpidossa

Interaktiivinen tili

Kertyneen poistotili on omaisuustili, jolla on luotto-saldo, joka tunnetaan myös nimellä Congractive Account.

Tämä tarkoittaa, että se ilmestyy taseessa ilmoitettujen käyttöomaisuuden bruttomäärän vähenemisenä. Se on akkreditoitu, kun poistot kirjataan jokaisessa tilikauden aikana.

Kirjanpidon hallinta

Kun organisaatiolle kirjataan poistokulut, sama määrä on myös akkreditoitu kertymään poistot, jonka avulla yritys voi näyttää sekä omaisuuserän kustannukset että omaisuuserän kokonaispoistot. Tämä osoittaa myös omaisuuden kirjanpitoarvoa.

Kertyneen poistojen määrää käytetään kiinteän omaisuuden kirjanpitoarvon määrittämiseen. Esimerkiksi valettu kuorma -auto, jonka hinta on 50 dollaria.000 ja kertynyt poisto 31 dollaria.000 on 19 dollaria.000.

Finanssianalyytikot luovat poistoaikataulun, kun he suorittavat rahoitusmalleja, jotta voidaan seurata kokonaispoistoja koko omaisuuden koko elinaikana.

Voi palvella sinua: johtajuuden tyypitToisin kuin normaali omaisuustili, luoton vasta-aktiiviselle tilille lisää sen arvoa. Toisaalta veloitus vähentää sen arvoa.

Lopullinen prosessi

Yhtiö ostaa ja ylläpitää omaisuutta taseessa, kunnes sen kirjanpitoarvo on samaan aikaan sen palautumisarvo.

Kunkin käyttöomaisuuden kertynyt poistot eivät voi ylittää omaisuuserän kustannuksia. Jos omaisuuserä on käytössä sen kustannusten jälkeen.

Kun omaisuuserä lopulta peruutetaan, määrä käännetään kyseiseen omaisuuteen liittyvässä kertyneessä poistotilassa. Se tehdään myös omaisuuserän alkuperäisillä kustannuksilla, mikä eliminoi kaikki yhtiön tasapainoomaisuuden tietueet.

Jos tämä pudotus ei lopullisesti, yritys kerää vähitellen suuren määrän bruttokustannuksia ja kertyneitä käyttöomaisuuden poistoja sen yleisessä saldossa.

Omaisuuden markkina -arvo

On tärkeää huomata, että omaisuuden kirjanpitoarvo ei osoita omaisuuden markkina -arvoa. Tämä johtuu siitä, että poistot ovat yksinkertaisesti tehtävätekniikka.

Kun yrityksen kertynyt poisto on korkea, sen kirjanpitoarvo voi olla alle yrityksen todellisen markkina -arvon, mikä tarkoittaa, että yritys voidaan yliarvioida.

Samoin, jos yrityksen kertynyt poisto on alhainen, sen kirjanpitoarvo voi olla todellisen markkina -arvon yläpuolella ja yritys voi olla aliarvostettu.

Erot korostavat erittäin tärkeän näkökohdan kertyneen poistot: se ei heijasta omaisuuden (tai yrityksen) markkina -arvon todellisia tappioita.

Miten kertynyt poisto lasketaan?

Ajan myötä yrityksen varat menettävät arvon, joka tunnetaan poistoina. Kun näiden varojen arvo laskee ajan myötä, poistettu määrä kirjataan yleisen saldon kustannuksena.

Omaisuuserän kuukausittaisen kertymisen poistojen määrittäminen riippuu omaisuuserän hyödyllisestä elämästä. Se riippuu myös käytettävästä kirjanpitomenetelmästä.

Voi palvella sinua: Mitkä ovat nykyiset tulot? (Esimerkkejä)Suoran linjan menetelmä

Suoralla menetelmällä valitaan yhtä suuri määrä jokaiselle vuodelle sen käyttöiän aikana. Nämä ovat vaiheet kuukausittaisen lineaarisen poistojen laskemiseksi:

Ensinnäkin sen kustannusten omaisuuserän palautumisarvo vähennetään määrän määrittämiseksi, joka voidaan poistua:

Kokonaispoistot = omaisuuden kustannukset - palauttamisarvo.

Seuraavaksi tämä määrä, joka on saatu omaisuuserän käyttöiän vuosien lukumäärällä, on jaettu:

Vuotuinen poistot = omaisuuden kokonaispoistot / hyödyllinen käyttöikä.

Lopuksi jakamalla tämä määrä 12: lla saadaan kuukausittainen poistot:

Kuukausittaiset poistot = vuosittaiset poistot / 12.

Kertyneen poistojen laskeminen

Kertyneen poistojen laskenta on yksinkertainen asia poistojen laskelman suorittamisesta kiinteä omaisuuserä sen hankintapäivästä sen tarjouspäivään.

On kuitenkin hyödyllistä tehdä satunnainen todentaminen poistojen määrien laskemisesta, jotka on kirjattu pääkirjaan omaisuuserän käyttöiän aikana, jotta varmistetaan, että samaa laskelmaa käytettiin taustalla olevien poistojen tapahtuman kirjaamiseen.

Kirjanpito

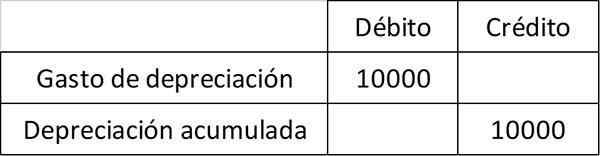

Esimerkiksi ABC International Osta kone 100 dollarilla.000, joka tallentaa koneiden käyttöomaisuuden tilit.

ABC laskee, että koneen käyttöikä on 10 vuotta eikä sillä ole palautumisarvoa. Tästä syystä se lataa 10 dollaria.000 poistot vuodessa 10 vuodeksi. Vuotuinen merkintä, joka osoittaa maksun kertyneelle poistotilille, on:

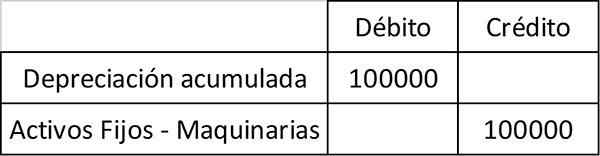

Kymmenen vuoden kuluttua ABC peruuttaa koneen ja tallentaa seuraavan merkinnän sekä omaisuuserän että sen kertyneeseen liittyvän kirjanpidon poistamiseksi:

Kertyneet poistot ovat taseessa avainkomponentti ja kirjanpitoarvo. Netto kirjanpitoarvo on arvo, jolla yrityksellä on omaisuuserä yleiseen saldoonsa. Se on yhtä suuri kuin omaisuuserän kustannukset vähemmän kertyneet poistot.

Esimerkkejä kertyneestä poistosta

Suora poistomenot lasketaan jakamalla omaisuuserän kustannusten ja sen talteenottoarvon välinen ero omaisuuden käyttöiän välillä.

Esimerkki 1

Tässä esimerkissä omaisuuserän kustannukset ovat ostohinta. Salautumisarvo on omaisuuden arvo sen käyttöiän lopussa, jota kutsutaan myös jätteiden arvoksi. Hyödyllinen elämä on lukumäärä, jolloin omaisuuserän odotetaan tuottavan arvoa.

Se voi palvella sinua: asiaankuuluvan julkisen kirjanpitäjän 8 toimintoaYritys ostaa laite, jonka käyttöikä on 10 vuotta, hintaan 110 dollaria.000. Laitteiden talteenottoarvo on 10 dollaria.000 käyttöikääsi lopussa.

Ryhmä antaa yritykselle arvoa seuraavan 10 vuoden ajan. Tässä mielessä analyytikkojen on käytettävä joukkueen kustannuksia seuraavien 10 vuoden aikana.

Suora poisto lasketaan 110 dollarilla.000 miinus 10 dollaria.000, jaettuna 10 vuotta tai 10 dollaria.000 vuodessa. Tämä tarkoittaa, että yritys heikentää 10 dollaria.000 seuraavaa 10 vuotta, kunnes omaisuuserän kirjanpitoarvo on 10 dollaria.000.

Joka vuosi omaisuuserää, jota kutsutaan kertyneelle poistoksi, kasvaa 10 dollaria.000. Esimerkiksi viiden vuoden lopussa vuotuiset poistot pysyvät 10 dollaria.000, mutta kertynyt poistot ovat nousseet 50 dollariin.000.

Johtopäätös

Kertyneen poistot ovat kumulatiivinen tili. Se on akkreditoitu joka vuosi, koska omaisuuserän arvo on poistettu. Pysyy kirjanpitokirjoissa, kunnes omaisuuserä myydään.

On tärkeää ottaa huomioon, että kertynyt poisto ei voi olla suurempi kuin omaisuuserän kustannukset. Tämä on, vaikka omaisuuserää käytetään edelleen sen kirjanpito -käyttöikän jälkeen.

Esimerkki 2

Oletetaan, että XYZ -yritys osti koneen 100 dollarilla.000 kolme vuotta sitten. Kone heikentää 10 dollaria.000 vuodessa. Siten koneelle tallennettu kertynyt poistot ovat:

Kertynyt poistot = 10 dollaria.000 (vuoden 1 poistot) + 10 dollaria.000 (vuoden 2 poistot) + 10 dollaria.000 (vuoden 3) = 30 dollaria.000.

XYZ -yritys tallentaa sitten kirjanpitoarvon tällä tavalla:

Nettoarvo kirjoissa = 100 dollaria.000 ostohinta - 30 dollaria.000 kertynyt poisto = 70 dollaria.000.

Viitteet

- Investopedia (2018). Kertyneet poistot. Otettu: Investopedia.com.

- Harold Averkamp (2018). MITÄ kerätty poistot? Kirjanpitovalmentaja. Otettu: kirjanpitokymmentä.com.

- Sijoittaminen vastauksiin (2018). Kertyneet poistot. Otettu: Invesinganswers.com.

- CFI (2018). MITÄ kerätty poistot? Otettu: CorporateFinanceInstitute.com.