Tuloslaskelma

- 3782

- 325

- Louis Moen

Tulosvaltio näyttää yrityksen tulot, kulut, voitot tai tappiot

Tulosvaltio näyttää yrityksen tulot, kulut, voitot tai tappiot Mikä on tulosten tila?

Hän Tuloslaskelma o Voiton ja tappion tila on taloudellinen raportti, joka osoittaa tulot, kulut ja tuloksena oleva voitto tai tappio, joka on saatu tietyn ajanjakson aikana. Se on kaikkien liiketoimintasuunnitelmien suosituin ja yleisin taloudellinen tila, koska se turvautuu ensin pankkiiriin ja sijoittajiin tarkistettaessa liiketoimintasuunnitelmaa.

Tämä tila osoittaa, onko yritys kannattava vai ei. Aloita yhteenveto tuloista, yksityiskohdat kustannuksista ja kuluista ja näyttää sitten lopputuloksen, joka on nettotulos. Sinun on vain tiedettävä, onko yritys ansaita rahaa vai menetäekö rahaa, sinun on vain tarkkailtava tämän valtion alaosaa.

Vaikka se edustaa vain tiettyä ajanjaksoa, se voi sisältää myös edellisen vuoden tai jopa useiden edellisten vuosien tiedot vertailun helpottamiseksi ja nähdäksesi kuinka yritys menee ajan myötä.

Tuloslaskelma muodostaa perustan tärkeän liiketoiminnan taloudellisen arvioinnin perustana analysoitaessa yhdessä muihin tilinpäätöksiin sisältyviä tietoja.

Rakenne: Tuloslausunnon elementit

Esimerkki paperin tilasta Rakenne on helppo seurata. Myynti alkaa ylhäältä, kustannukset ja muut kulut vähennetään edistymisen myötä ja alempi linja osoittaa, kuinka paljon rahaa ansaitaan tai kadotettiin raportin ajanjakson lopussa.

Myynti

Heijastaa palvelujen tai tuotteiden myynnistä saatuja tuloja. Sen voidaan kokonaisvaltainen yhdellä rivillä tai erottua linjoina, jotta saadaan lisätietoja tuotteista tai palveluista, jotka tuottavat tuloja.

Myyntikustannukset

Ovat suorat kustannukset rekisteröityjen tulojen tuottamiseksi. Tähän sisältyy raaka -aineiden ja komponenttien kustannukset, jälleenmyyntikustannukset ja suorat tuotantokustannukset.

Voi palvella sinua: Alueelliset markkinat: Ominaisuudet ja esimerkitBruttovoitto

Se on ero tulojen ja myynnin kustannusten välillä. Se on yksinkertainen ja erittäin hyödyllinen mitta siitä, kuinka paljon voittoa tuotetaan jokaiselle tulolle 1 dollarille ennen kuin otetaan huomioon käyttökulut ja muut kulut. Sitä käytetään bruttovoittomarginaalin (%) laskemiseen.

Liikekulut

Tässä osassa luetellaan kaikki yrityksen toimintaan liittyvät kulut. Tässä ovat kulut, jotka eivät liity suoraan tavaroiden tai palveluiden, kuten rahoituksen, henkilöstö- ja hallintoosastojen, tuotantoon.

Operatiivinen voitto

Kulut -osion jälkeen toimintakustannukset vähennetään bruttovoittojen perusteella operatiivisten voittojen laskemiseksi, jotka ovat voittoja ennen korkoja ja veroja.

Taloudelliset asemat ja verot

Tämä jakso sisältää yleensä lainoista maksetut korot ja vireillä olevat velvoitteet. Hyödyllinen luku osakkeenomistajille arvioida, kuinka paljon voittoa käytetään yrityksen rahoitusrakenteessa.

Lisäksi tuloveron määrä tai sen odotetaan maksavan tuloslaskelman kattamasta ajanjaksosta.

Nettotulo

Lopuksi, sivun alareunassa, määrä, joka kiinnostaa kaikkia kaikkia esiintyy: Nettohyöty. Heijastaa kuinka paljon yritys voitti tai hävisi raportikauden aikana. Tämä on lähinnä rahan määrä, joka saadaan aikaan kaikkien tulon vähentämisen jälkeen.

Kuinka tehdä valtion lausunto?

Tulostila valmistetaan kertyneen kirjanpidon perusteella. Tämä tarkoittaa, että tulot tunnustetaan vain silloin, kun ne todella vastaanotetaan, sen sijaan, että laskut tehdään.

Se voi palvella sinua: Food Company -organisaatiokaavio: Rakenne ja toiminnotToisaalta kulut tunnustetaan esiintymishetkellä, vaikka ne maksetaan edellisessä tai nykyisen ajanjakson jälkeen.

Valtionkausi

Se alkaa määrittämällä tietyn ajanjakson tuloslaskelmaan. Ajanjakso voi olla kuukausittain, neljännesvuosittain. Osakemarkkinoilla lainaisilla yrityksillä on yleensä vuosittainen tuloslaskelma, kun taas pienimmät luodaan kuukausittainen tai neljännesvuosittainen raportti.

Myynti

Ovat tuloja, jotka on saatu yhtiön päätoiminnasta. Esimerkiksi elektronisen laitteiden valmistajan tapauksessa tulot koostuvat sähköisten yrityslaitteiden myynnistä.

Myyntikustannukset

Jälleenmyyjälle myynnin kustannukset olisivat ajanjakson alkuperäisen varaston summa ja kokonaisostokset kauden aikana, paitsi varaston kauden lopussa.

Valmistajan tapauksessa myynnin kustannukset sisältävät myös tuotantokustannukset, jotka aiheutuvat tuotteiden valmistuksesta kauden aikana, kuten suoran työvoiman kustannukset, materiaalien kulutus, kasvien ja koneiden poistot , yleiset tehdaskulut jne.

Bruttovoitto

Tulojen myyntikustannukset vähennetään yksinkertaisesti, mikä tarjoaa bruttovoittoa: tulot - myyntikustannukset = bruttovoitto.

Esimerkiksi, jos tuote ostetaan 10 dollarilla ja myydään 18 dollarilla, bruttovoitto olisi 8 dollaria.

Bruttomarginaali edustaa tätä lukua prosentteina. Mitä suurempi tämä luku, sitä parempi. Prosenttiosuus lasketaan jakamalla tulojen välinen bruttokate:

- Bruttovoitto / tulo = % bruttokate.

Liikekulut

Näitä ovat jakelu- ja kuljetuskustannukset, jotka ovat yrityksen laajan valikoiman tai yleisiä kuluja. Joitakin esimerkkejä ovat:

Voi palvella sinua: alkuinvestoinnit yritykseen- Oikeudelliset ja ammatilliset tehtävät.

- Toimitusjohtajan palkkakustannukset.

- Hallinnollisiin ja hallintotarkoituksiin käytettyjen toimistojen vuokrakustannukset.

- Pääkonttorin rakennusten poistot.

Operatiivinen voitto

Se tunnetaan myös nimellä EBIT (voitto ennen korkoa ja veroja). Se lasketaan vähentämällä bruttovoitto: bruttovoitto - toimintakulut = operatiiviset voitot.

Taloudelliset kulut

Täällä esitetään pankkilainoista ja muista lainoista maksetut korot, lukuun ottamatta kassavaroista saadut korot saadut korot. Jotkut tulokset toteavat sekä kertyneet korot että palkatut korot.

Tulovero

Se on kauden aikana tunnustetun tuloveron kustannukset. Se koostuu yleensä seuraavista kolmesta elementistä:

- Arvioitu vero maksu nykyisestä ajanjaksosta.

- Laskennalliset verokulut.

- Edellisen ajanjakson verotukselliset muutokset.

Nettotulo

Tunnetaan myös nimellä nettovoittoja, se on lopputulos. Se on tasapaino, joka on vähentänyt operatiivista voittoa vähemmän rahoituskuluja ja veroja. Se voi olla tappio, jos se päätyi kuluttamaan enemmän kuin hän tuli.

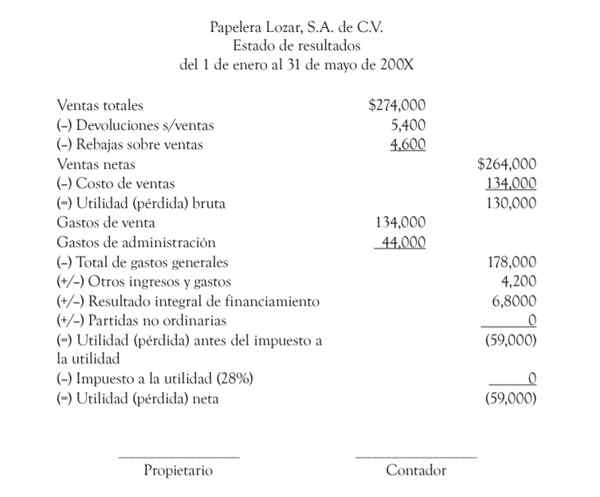

Esimerkki valtion lausunnosta

Alla on esimerkki ABC -yhtiön tulostilasta, vuosien 2018 ja 2019 tilikauden ajan, siten, että vertaileva analyysi.

Viitteet

- Tulotilaus | Voitto- ja tappiotili. Otettu: kirjanpidon yksinkertaistettu.com.

- Pääsy tulokseen: Kuinka lukea ja käyttää INOME -käskyäsi. Otettu: intohimoinen.org.

- Sisältö, joka on helppoa yrityksellesi. Työpöytä. Otettu: Deskera.com.