tilinpäätös

- 1040

- 21

- Alonzo Kirlin

Selitämme, mikä on tilinpäätös, mihin se on sen elementtejä ja annamme useita esimerkkejä.

Mikä on tilinpäätös?

Se tilinpäätös Ne ovat tarkka kuva yrityksen taloudellisista asioista tietyn vuoden aikana. Ne on valmistettu käyttämällä yhtiön kirjanpitoanalyytikkojen laatimia taloudellisia tietoja. Heille on ilmoitettava vakiintuneiden kirjanpitoperiaatteiden ja standardisoinnin mukaisesti niin, että heillä on vaatimustenmukaisuus kaikilla tasoilla.

Tilinpäätös suoritetaan systemaattisesti. Ne ovat kirjallinen yhteenveto kaikista kirjanpitotilien arvoista, jotka on esitetty tarjoamaan selkeä visio taloudellisesta tilanteesta, yrityksen kannattavuudesta ja suorituksesta.

Lähde: Pixabay.com Ne on valmistettu tilikauden lopussa, joka on yleensä yksi vuosi, ja tilintarkastaja tarkastaa ne sitten tarkistamaan tarkkuuden, avoimuuden ja tasa -arvon vero- ja sijoitustarkoituksiin.

Tilinpäätöksen hallitseminen on ensimmäinen askel liiketoiminnan tavoitteiden saavuttamiseksi riippumatta siitä, haluatko kirjoittaa uusia markkinoita, kehittää uutta tuotetta tai myydä ja siirtyä eteenpäin. Tällä on numerot päätösten tukemiseksi.

Tilinpäätöksen elementit

- Omaisuus: Ne viittaavat laillisiin kiinteistöihin tai oikeuksiin, joita yrityksillä on tavaroista, joilla on jonkin verran rahallista arvoa. Katsottaan, että tämä arvo voi edustaa tulevia taloudellisia etuja. Ne voivat olla konkreettisia, kuten rakennukset, koneet ja huonekalut. Ne voivat olla myös aineettomia, kuten rekisteröidyt patentit tai tavaramerkit.

- Passiivit: Ne ovat taloudellinen edustus yrityksen aikaisemman toiminnan aiheuttamista velvoitteista. Näiden velvoitteiden noudattaminen voi edustaa taloudellisia etuja. Kaikissa tapauksissa velat ovat velvollisuus, jolla on laillinen tuki. Tämä voi olla sopimus tai takuu.

- Perintö: Viittaa yrityksen varojen ja velkojen väliseen suhteeseen. Nettovarallisuuden käsite puolestaan viittaa yrityksen varojen ja velkojen väliseen eroon. Se muodostaa laskelman yrityksen saldosta. Se ei kuitenkaan vastaa saman kaupallista arvoa.

- Tulo: Ne viittaavat taloudellisiin lippuihin, jotka yritys saa tuotteiden tai palvelujen myynnin seurauksena. Nämä luokitellaan bruttotuloiksi ja nettotuloiksi.

- Laskut: Kaikki taloudelliset tuotokset, jotka ovat välttämättömiä tulojen tuottamiseen tuotteiden tai palveluiden myynnin kautta. Tähän sisältyy palkat, julkiset palvelut ja raaka -aineet, jotka ovat tarpeen yrityksen toimintaan.

- Voitto: Ne ovat taloudellisia etuja, jotka johtuvat yrityksen tekemistä kaupallisista liiketoimista. Ne vastaavat kokonaistuloja miinus kokonaiskulut.

- Tappiot: Ne viittaavat omaisuuden vähentymiseen saman kaupallisten liiketoimien seurauksena. Ne voivat tapahtua normaalin toiminnan toteuttamisessa, tapauksissa, joissa tuotantokustannukset ovat alhaisemmat kuin tulot.

Mikä on tilinpäätös? Merkitys ja tavoitteet

Tilinpäätöksen päätavoite on ilmoittaa osakkeenomistajille yrityksen taloudellisesta tuloksesta. Tämä johtuu siitä, että osakkeenomistajat ovat yrityksen todellisia omistajia, mutta johtajat ohjaavat ja hallinnoivat yritystä. Tavoitteet ovat:

- Määritä taloudellinen asema, kannattavuus ja yrityksen tulos.

- Määritä käteistulot ja tuotokset.

- Tiedä kaupallisen toiminnan tulokset.

- Tarjoa taloudellisia resursseja ja yritysvelvoitteisiin liittyviä tietoja.

- Paljastaa kirjanpitokäytännöt.

- Varmista yrityksen johdon tehokkuus ja tehokkuus.

Tilinpäätöksen valmistelu

Jokainen yritys laatii tilinpäätöksen mennäkseen vuoden tuloksiin tarjotakseen kiinnostuneille osapuolille yleiskatsauksen liiketoiminnan toiminnasta.

Jos yritys aikoo lisätä luottolimiittiä pankissa tai yrittää korottaa pääomaa laajennusta varten, se tuottaa tilinpäätöksen tilinpidon tai viimeisimmän kuukauden lopussa.

Kun valmistelet tilinpäätöstä tällaista tarkoituksia varten, paras käytäntö on käyttää yleistä kirjanpitokieltä, jonka kaikki osapuolet ymmärtävät. Taloudellinen tila, joka voi seurata vuoden lopun raporttia, jonka työntekijöiden lukemat ovat usein tuttuja osallistujille.

Usein valtion virasto voi pyytää tilinpäätöstä tilintarkoituksia varten. Yrityksen on tuotettava korkealaatuista yleisesti hyväksyttyjä ohjeita käyttämällä.

Pankki tai sijoittajat voivat myös pyytää tilinpäätöstä ilman ennakkoilmoitusta, jos he ovat huolissaan yhtiön kannattavuudesta.

Vain tästä syystä on välttämätöntä, että kaikki organisaatiot ylläpitävät päivitettyjä ja hyviä asiakirjoja, jotta tilinpäätös on nopea ja helppo tuottaa.

Tilinpäätöksen tyypit

Tase

Tarjoaa valokuvan osakkeenomistajien omaisuudesta, veloista ja pääomasta. Yhtälö, joka tulisi muistaa, kun yleinen saldo valmistetaan, on: omaisuus = velat + nettovarallisuus.

Voi palvella sinua: Tupla -peliteoria: Mikä on, säännöt, sovellukset, esimerkitKiertovarojen alla käteisellä ja niiden vastaavilla, varastoilla, myyntisaamisissa jne. Sijoittamattomat omaisuuserät, laitteet, ajoneuvot, rakennukset jne. Sekvenssiä noudatetaan suuremman likviditeetin linjoista vähemmän likviditeettiin.

Toisaalta, kiertävinä velkoina, velkakirjoihin pidetään, maksettavat tilit, maksettava vero, odottavat palkat jne. Ei -kiertäviä velkoja pidetään pitkäaikaisina velkoina.

Tilintarkastajien on varmistettava, että kokonaisvarat ovat aina yhtä suuret kuin kokonaisvelat ja osakkeenomistajien omaisuus.

Tuloslaskelma

Tuloslaskelmassa se on tuloja ja kuluja. Aloita bruttotuloista tai myynnistä. Sitten kaikki palautus- tai myyntialennukset johdetaan liikevaihdon hankkimiseksi.

Liikkeen myynnistä johdetaan myytävien tuotteiden kustannukset, jotka myydään bruttovoittoon.

Käyttökulut johdetaan bruttovoitosta, kuten hallintokulut. Vähentämällä toimintakustannuksia, voitto saadaan ennen korkoja ja veroja (EBIT).

Ebit päättelee ajanjaksosta maksettujen verojen ja korkojen verot, mikä saa nettotulot, mikä on tuloja verojen jälkeen.

Kassavirtalausunto

Kassavirtatilassa on kolme erillistä lausuntoa. Nämä ovat operatiivisen toiminnan kassavirta, sijoitustoiminnan kassavirta ja taloudellisen toiminnan kassavirta.

Kassavirta on yrityksen päätoiminnoista syntynyt kassa. Näyttää käteisvarojen käytön organisaation toimintaan.

Sijoitustoimintojen kassavirta liittyy sijoituksiin liittyviin kassatietoihin ja tuotoksiin, kuten kiinteistöjen, laitteiden tai muiden sijoitusten hankintaan.

Rahoitustoiminnan kassavirta liittyy velkoja tai yrityksen omaisuutta vastaaviin kassapanoksiin tai tuotoksiin. Sisältää pääoman tai velan keräämisen, lainakorvauksen, osakkeet ja muut.

Nettovarallisuuden muutosten lausunto

Se on taloudellinen tila, joka tarjoaa synteesin osakkeenomistajien varojen muutoksesta tietyllä ajanjaksolla.

Voi palvella sinua: Ansoff MatrixYleiset toimet ovat nettovarojen tärkein osa. Yhteisön osakkeenomistajat ovat yhtiön omistajia.

Kun yritys saa serkkun osakkeista, kutsutaan maksettuna lisäpääomassa.

Voitot tai säilytetyt tappiot kerääntyvät edellisestä ajanjaksosta. Säilytetyt voitot ovat summa, jonka yritys säilyttää osingon maksamisen jälkeen.

Valtiovarainministeriöt ovat kaikkien yritysten ostamien yleisten toimien kokonaismäärä.

Esimerkkejä tilinpäätöksestä

Oletetaan, että sinulla on ABC Corp -yrityksen taloudelliset tiedot. Valmistaa useita esimerkkejä tilinpäätöksestä:

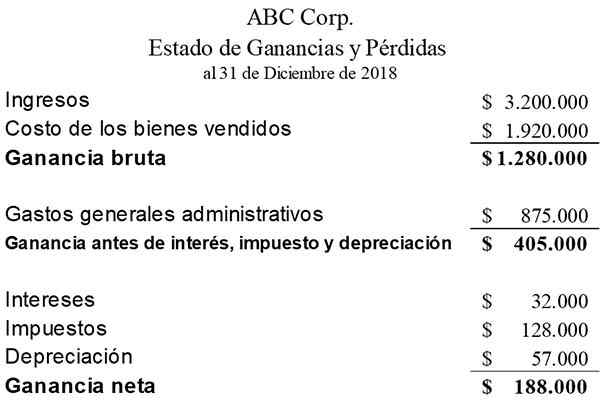

Tuloslaskelma

Yhteenveto tietyn ajanjakson aikana aiheutuneen yrityksen tuloista, kuluista ja kustannuksista.

Voitot ja tappioilmoitus on ainoa raportti, joka yleensä saa eniten huomiota, koska jokaisen yrityksen tavoitteena on saada voittoja.

Nettovoitto on tulos myytyjen tavaroiden kustannusten vähentämisen jälkeen, yleiset kulut, korot ja verot. Seuraava on esimerkki ABC Corp: n voittoista ja tappioilmoituksesta:

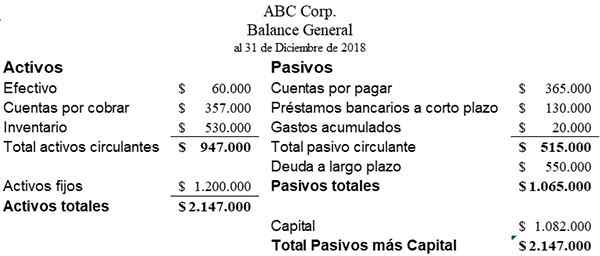

Tase

Se on luettelo yrityksen varoista ja veloista tiettynä päivänä. Osa omaisuuseristä sisältää kaikki yhtiön sijoittajien ja pidätetyn voiton maksut. ABC Corp General Balance. Se näyttäisi tältä:

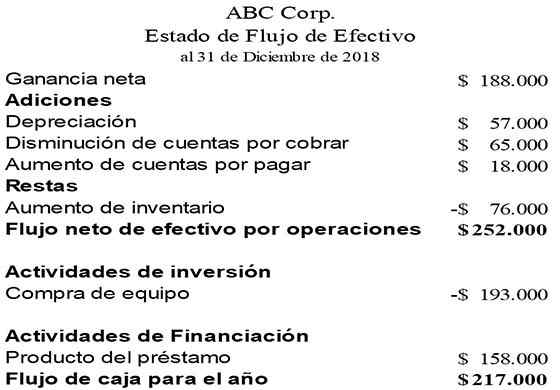

Kassavirtalausunto

Tiivistelmä käteisellä ja sen vastaavat, jotka lähtevät ja tulevat organisaation kaupalliseen toimintaan. Se eroaa yleisestä saldoista ja tuloslaskelmasta, koska se vain tallentaa toiminnan käteisvarojen toiminnan.

Kassavirran tilan rakentaminen alkaa yrityksen voitolla ja sitten muutoksissa kiertävien varojen, sijoitusten ja rahoitustoimien muutoksista.

Poistot ovat elementti, joka ei ole tehokas ja lisää nettovoittoja kassavirran tilassa. Seuraava on esimerkki ABC Corp: n kassavirtatilasta:

Viitteet

- Tilinpäätös. Otettu: Wallstreetmojo.com.

- Tilinpäätös. Otettu: kurssit.Lumenarning.com.

- RAHOITUSSELVITYS. Otettu: BusinessJargons.com.