Tilinpäätöksen perustiedot siitä, mikä on käyttö, laskenta, esimerkit

- 2206

- 328

- Mr. Clifford Kshlerin

Se Tilinpäätöksen perustiedot Ne ovat muodollisia asiakirjoja, jotka välittävät kaupallista toimintaa ja yrityksen taloudellista suorituskykyä. Tilintarkastajat tai valtion virastot tarkastavat heidät usein niiden tarkkuuden ja finanssi-, talous- tai sijoitustarkoituksiin.

Tilinpäätösryhmä sisältää yleensä tuloksen, tase- ja kassavirran tilan. Ne tunnetaan myös nimellä taloudelliset raportit. Yrityksen tiedot ja taloudellinen asema esitetään rakenne, joten se on helppo ymmärtää.

Lähde: Pixabay.com Suurille yrityksille nämä lausunnot voivat olla monimutkaisia. Siksi ne voivat sisältää keskustelun ja johtamisen analyysin laajan alaviitteiden lisäksi.

Nämä huomautukset kuvaavat yksityiskohtaisemmin jokainen tuloslaskelmassa, taseessa ja kassavirran tilassa. Tilinpäätöksen seteliä pidetään olennaisena osana samaa.

[TOC]

Taloustiedot

Nämä lausunnot ovat valmiita antamaan lisätietoja organisaation ulkopuolisille käyttäjille, kuten velkojille ja sijoittajille, yrityksen taloudellisesta terveydestä.

Osakemarkkinoilla mainittujen yritysten on myös esitettävä nämä lausunnot yhdessä muiden lausuntojen kanssa yhdessä muiden kanssa.

Monille johtajille, johtajille ja sijoittajille tilinpäätös on tärkein työkalu saadaksesi tietoja yrityksen taloudesta. Tästä syystä rahoituslaskenta antaa erittäin merkityksen niihin sisältyvien tietojen merkitykseen, todenmukaisuuteen ja tarkkuuteen.

Mihin tarkoitukseen ne ovat?

Sijoittajat ja velkojat käyttävät niitä arvioidakseen organisaation voittopotentiaalia ja taloudellista tilannetta. Ne ovat hyödyllisiä seuraavista syistä:

- Määritä yrityksen kyky tuottaa tehokas.

- Selvitä, onko yrityksellä kyky maksaa velat.

- Seuraa taloudellisia tuloksia välittömän kannattavuusongelman havaitsemiseksi.

- Luo taloudellisia indikaattoreita, jotka voivat osoittaa liiketoiminnan tilan.

- Tutki tiettyjen kaupallisten liiketoimien yksityiskohtia, jotka on kuvattu lauseisiin liittyneissä setelissä.

Kolme pääasiallista tilinpäätöstä ovat tulosten lausunto, tase ja kassavirtojen tila.

Tase

Auta arvioimaan yrityksen taloudellista terveyttä. Kun analysoitat useita tilinpäätöksiä, voit tunnistaa yrityksen taloudellisen aseman taustalla olevat suuntaukset.

On hyödyllistä määrittää likviditeetin, taloudellisen riskin, luottoriskien ja yhteisön kaupallisen riskin riskin tila.

Kun yleinen saldo käytetään yhdessä kilpailijoiden tilinpäätöksen kanssa, se auttaa tunnistamaan suhteet ja suuntaukset, jotka osoittavat mahdollisia ongelmia tai alueita parantamaan.

Voi palvella sinua: kaupallinen tasapainoSiksi taseen analyysi voisi auttaa ennustamaan kokonaisuuden tulevien voittojen määrän, hetken ja volatiliteetin.

Tuloslaskelma

Tarjoaa perustan yrityksen suorituksen mittaamiselle kirjanpitojakson aikana. Sitä voidaan arvioida seuraavan suhteen:

- Myyntitulojen muutokset kauden aikana ja verrattuna teollisuuden kasvuun.

- Bruttohyötyjen, operatiivisen hyödyn ja nettotulon marginaalin muutokset ajanjakson aikana.

- Nettovoiton lisääminen tai vähentäminen, liiketalous ja bruttohyöty kauden aikana.

- Yhtiön kannattavuuden vertailu muihin toimialoilla tai vastaaviin aloilla toimiviin organisaatioihin.

Kassavirtalausunto

Tarjoaa tärkeätä tietoa organisaation vakavaraisuudesta ja likviditeetistä, jotka ovat välttämättömiä minkä tahansa yrityksen kasvulle ja selviytymiselle.

Kun asetat kauden taloudellisen tilanteen tärkeimmät variaatiot, se auttaa erottamaan hallinnan painopistealueet.

Kassavirtatiedot ovat objektiivisempia kuin tuloslaskelmassa näkyvä taloudellinen hyöty, joka on alttiita eri kirjanpitokäytäntöjen käytöstä johtuville kaunopuheisille muutoksille.

Tilinpäätöksen perustiedot

- Tase

Se tarjoaa yleiskuvan yrityksen omaisuudesta, veloista ja kirjanpitopääomasta, kuten valokuvasta ajoissa. Yleisen saldon yläosassa oleva päivämäärä osoittaa, milloin valokuva otettiin.

Se tallentaa tavan, jolla varat saavat varoja, joko velat, pankkilainojen kautta tai pääoman avulla pidätettyjen voittojen kautta.

Varat on lueteltu taseen likviditeettijärjestyksessä. Toisaalta velat on lueteltu siinä järjestyksessä, jossa ne maksetaan.

Omaisuus

- Käteisellä ja sen vastaavat ovat nestemäisiä aktiivisia.

- Saamat ovat rahan määrän, jonka asiakkaat ovat yritykselle velkaa tuotteen tai palvelun myynnistä.

- Varastot.

Passiivit

- Velat, mukaan lukien pitkän aikavälin velka.

- Vuokra, verot ja voitot.

- Maksettavat palkat.

- Osingot maksettavat.

Perintö

Se on organisaation kokonaisomaisuus, joka on vähemmän sen kokonaisvastuu. Se vastaa rahan määrää, jonka osakkeenomistajat saavat, jos kaikki varat lopetetaan ja kaikki organisaation velat maksetaan.

- Tuloslaskelma

Tarjoaa yleiskuvan yrityksen kuluista, tuloista ja voitoista tietyn ajanjakson ajan.

Päätavoite on lähettää yksityiskohtia kaupallisen toiminnan kannattavuudesta. Voit myös osoittaa, kasvavatko myynti tai tulot muihin ajanjaksoihin verrattuna.

Voi palvella sinua: maksettavat asiakirjatTulotyypit

Operatiiviset tulot ovat periaatteessa tuotteiden tai palvelujen myynnissä. Ne syntyy organisaation olennaisesta kaupallisesta toiminnasta.

Ei -toiminnalliset tulot ovat niitä, jotka vastaanotetaan tehtävien kautta, jotka eivät kuulu yrityksen päätehtävään. Joitakin esimerkkejä ovat:

- Tulot kiinteistön vuokraamiseen.

- Pankkiin talletettujen rahojen ansaitsemilla korot.

- Tulot strategisista yhdistyksistä, kuten rojaltimaksu.

Kulutyypit

Ensisijaiset kulut tehdään tulojen saamisprosessin aikana pääasiallisesta liiketoiminnasta.

Ne sisältävät myytyjen tavaroiden kustannukset, yleiset ja hallinnolliset kulut. Esimerkiksi myyntikomissiot, työntekijöiden palkat ja julkiset palvelut, kuten liikenne ja sähkö.

Toissijaisten kulujen joukossa ovat tappiot, jotka johtuvat koneiden ratkaisusta tai lainoilla maksetut korot.

- Kassavirtalausunto

Arvioi, missä määrin organisaatio tuottaa rahaa toimintakulujensa rahoittamiseksi, velkavelvoitteidensa ja rahoituksen rahoittamiseksi.

Sen avulla sijoittajat voivat ymmärtää, kuinka yrityksen toiminnan toiminta, mistä heidän rahansa tulee ja kuinka rahaa käytetään. Se tarjoaa myös tietoja siitä, onko yrityksellä vankka taloudellinen perusta.

Operatiivinen toiminta

Se sisältää kaikki alkuperä ja käteisvarojen hallinta yrityksen hallinnassa ja tuotteiden tai palveluiden myymiseen.

Käteinen käteisvaro on peräisin varaston erilaisista liiketoimista, asiakkaille aiheutuvista maksuista ja käteismyynnistä.

Ne sisältävät myös palkat, veronmaksut ja korot, vuokrat ja tulot maksuista toimittajille.

Sijoitustoiminta

Nämä ovat kaikki lähteet ja rahakäytöt, jotka vastaavat yrityksen sijoituksia pitkän aikavälin tulevaisuuteen.

Esimerkiksi pankeilta tai toimittajille myönnetyt lainat, omaisuuden myynti tai ostaminen tai hankinta- tai fuusioon liittyvät maksut.

Taloudellinen toiminta

Ne ovat käteisen tai sijoittajien lähteitä sekä osakkeenomistajille maksetun rahan käyttö.

Esimerkiksi velan ja pääoman liikkeeseenlasku, pankkilainat, osakkeet, osingot ja velkakorvaukset.

Kuinka tilinpäätös lasketaan?

Tase

Tase on rakennettu siten, että yrityksen kokonaisvarat ovat yhtä suuret kuin velkojen summa ja perintö.

Omaisuuserät voidaan rahoittaa sisäisistä lähteistä (sosiaalinen pääoma ja voitot) tai ulkoisista luottoista (pankkilainat, kaupalliset velkojat jne.-A.

Koska yrityksen kokonaisvarojen on oltava yhtä suuri kuin omistajien sijoittama pääoman määrä ja minkä tahansa lainan, kokonaisvarojen on oltava yhtä suuri kuin pääoman ja velkojen summa. Tasapainosummat tunnistetaan näin:

Voi palvella sinua: klassinen talous- Kokonaisvarat asetetaan taseeseen ajanjaksolle.

- Kaikki velat ovat kokonaisuudet, joiden on oltava erillinen luettelo yleisessä saldossa.

- Kokonaisvarojen kokonaismäärä on sijoitettu ja tämä luku lisätään kokonaisvelkoihin.

- Kokonaisvarat on oltava yhtä suuri kuin kokonaisvelat plus kokonaisvarat.

Tämä johtaa taseen kirjanpitokaavaan: omaisuus = (velat + omistajan perintö).

Tuloslaskelma

Se on pääosin omistettu organisaation kuluille ja tuloille määritellyn ajanjakson ajan. Tulot kulut vähennetään, valtio tuottaa organisaation voitot, joita kutsutaan nettotuloiksi.

Edellisen ajanjakson taloudelliset tiedot esitetään yhdessä kuluvan ajan taloudellisten tulosten kanssa suorituksen vertailun helpottamiseksi ajanjaksolle.

Esimerkiksi, jos organisaatio valmistelee 31. joulukuuta 2018 päättyneen lukukauden tulostilaa, edellisen kauden vertailevien lukujen tulisi liittyä kuuteen kuukauteen, jotka päättyvät 31. joulukuuta 2017. Tulosten kokonaistila tunnistetaan seuraavasti:

- Kauden kokonaismäärä tai myynti.

- Kaikkien liiketoimintakulut ja kustannukset.

- Kokonaistulot vähennetään nettotulojen tai ajanjakson voiton saamiseksi.

Tuloslaskelman yleinen kirjanpitokaava on: nettotulot = kokonaistulot - kokonaiskulut.

Kassavirtalausunto

Ei ole kaavaa sellaisenaan laskemaan kassavirta -tilaa, mutta se sisältää kolme osiota, jotka ilmoittavat kassavirran erilaisille toimille, joissa yritys on käyttänyt käteistään.

Esimerkit

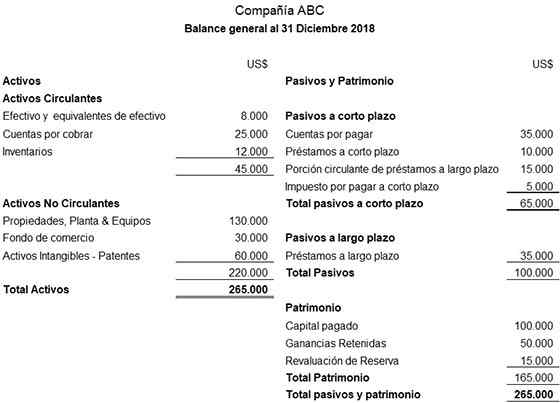

Seuraava on havainnollistava esimerkki ABC -yritykselle valmistetusta yleisestä saldosta:

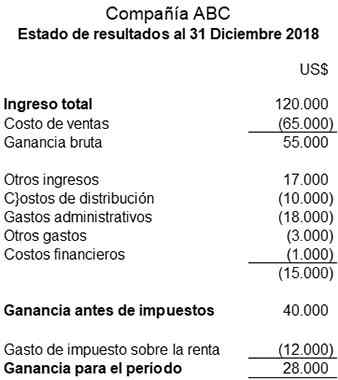

Havainnollistava esimerkki ABC -yritykselle valmistetusta tuloksesta on seuraava:

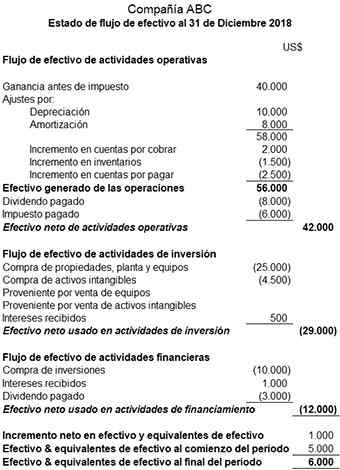

Seuraava on havainnollistava esimerkki ABC -yritykselle valmistetusta kassavirtatilasta:

Viitteet

- Chris Murphy (2019). Tilinpäätös. Keksintö. Otettu: Investopedia.com.

- Wikipedia, ilmainen tietosanakirja (2019). RAHOITUSSELVITYS. Otettu: sisään.Wikipedia.org.

- Kirjanpito-yksinkertaistettu (2019). Mitkä ovat tilinpäätökset? Otettu: kirjanpidon yksinkertaistettu.com.

- Kirjanpitokurssi (2019). Mitkä ovat tilinpäätökset? Otettu: MyCountingcourse.com.

- Steven Bragg (2018). Tilinpäätös. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Inc (2019). Tilinpäätös. Otettu: Inc.com.