Muuttuja kuluttaa

- 2008

- 41

- Sheldon Kuhn

Muuttuvat kulut kasvavat tai vähenevät tuotantotason mukaan Mitkä ovat muuttuvat kulut?

Se Muuttuja kuluttaa ovat yrityskulut, jotka muuttuvat suhteessa tuotantoon. Lisätä tai vähenee yrityksen tuotannon määrän mukaan.

Siksi tuotteen komponentteina käytettyjä materiaaleja pidetään muuttuvina kuluina, koska ne vaihtelevat suoraan valmistetun tuotteen yksiköiden lukumäärän mukaan.

Minkä tahansa liiketoiminnan aiheuttamat kokonaiskustannukset koostuvat kiinteistä kuluista ja muuttuvista kuluista. On hyödyllistä ymmärtää liiketoiminnan muuttuvien kulujen osuus, koska suuri osuus tarkoittaa, että yritys voi jatkaa toimintaa suhteellisen alhaisella tulotasolla.

Päinvastoin, suuri osa kiinteistä kuluista edellyttää, että yritys ylläpitää korkeaa tulotasoa pysyäkseen liiketoiminnassa.

Muuttuvat kulut otetaan huomioon voittoprojektioissa ja yrityksen tai projektin saldopisteessä.

Kun kuluja on muuttuvia?

Muuttuvat kulut riippuvat tuotannosta. Se on vakio määrä tuotettua yksikköä kohti. Siksi myös tuotannon määrän kasvaessa muuttuvat kulut kasvavat.

Toisaalta, kun vähemmän tuotteita tuotetaan, tuotantoon liittyvät muuttuvat kulut vähenevät.

Esimerkkejä muuttuvista kuluista ovat myyntikomissiot, raaka -aineiden kustannukset ja julkisten palvelujen kulut. Kokonaismuuttujien kokonaismenojen kaava on:

Muuttuvan kokonaismenot = Lähtösmäärä x Muuttuvan menot lähtöyksikköä kohti.

Kulut ja tulot

Tuloslaskelmaa analysoidessa on muistettava, että kulujen kasvu ei välttämättä ole huolestuttava.

Joka kerta, kun myynti kasvaa, on tuotettava enemmän yksiköitä (lukuun ottamatta korkeamman hinnan vaikutuksia), mikä tarkoittaa, että muuttuvien kulujen tulisi myös kasvattaa.

Voi palvella sinua: hallinnollinen prosessi: käsite, merkitys, vaiheet, esimerkitSiksi tulon lisäämiseksi kulujen on myös kasvatettava. On kuitenkin tärkeää, että tulot nousevat nopeammin kuin kulut.

Esimerkiksi, jos yritys ilmoittaa 8%: n määrän kasvusta, kun taas myytyjen tavaroiden kustannukset kasvavat vain 5% samana ajanjaksona, niin kulut ovat todennäköisesti vähentyneet yksikkökannassa.

Yksi tapa tarkistaa tämä liiketoiminnan näkökulma on jakaa muuttuvat kulut kokonaistulojen välillä, laskea kulut myynnistä.

Muuttujien ja kiinteiden kulujen suhde

Yritys, jolla on suuri määrä muuttuvia kuluja, verrattuna kiinteisiin kuluihin, voi näyttää kuluja yksikköä kohti johdonmukaisempia ja siksi ennustettavissa olevia hyötymarginaaleja kuin yritys, jolla on vähemmän muuttuvia kuluja.

Yritys, jolla on vähemmän muuttuvia kuluja, ja siksi suurempi määrä kiinteitä kuluja voi kuitenkin lisätä mahdollisia voittoja tai tappioita, koska tulot kasvavat tai vähenevät, koskevat vakiompaa kuluja.

Luokittelu

Menot ovat jotain, joka voidaan luokitella monin tavoin sen luonteesta riippuen. Yksi suosituimmista menetelmistä on luokitella ne kiinteisiin kuluihin ja muuttuviin kuluihin.

Jotkut kirjoittajat sisältävät myös puolijohtokustannukset, jotka ovat tyyppisiä kustannuksia, joilla on kiinteät kulut ja muuttuvat kulut.

Kiinteät kulut eivät muutu tuotettujen yksiköiden määrän lisääntyessä tai vähentyessä, kun taas muuttuvat kulut riippuvat pelkästään tuotettujen yksiköiden määrästä.

Kulujen luokittelu muuttujiksi tai kiinteiksi on tärkeää johdon kirjanpidon yrityksille, koska niitä käytetään eri tilinpäätösten analysointimuodoissa.

Voi palvella sinua: kuluttajamarkkinatKiinteät ja muuttuvan kulujen analyysit

Kun analysoidaan kiinteiden ja muuttuvien kulujen määriä, yritykset voivat tehdä parempia päätöksiä siitä, sijoitetaanko kiinteistöihin, laitoksiin ja laitteisiin.

Esimerkiksi, jos yritykselle aiheutuu suuria suoraa työvoimaa tuotteidensa valmistuksessa, voit pyrkiä investoimaan koneisiin näiden suurten muuttuvien kulujen vähentämiseksi ja aiheuttamaan enemmän kiinteitä kuluja.

Näissä päätöksissä tulisi kuitenkin myös harkita, kuinka monta tuotetta todella myydään.

Jos yritys sijoittaisi koneisiin ja aiheutui korkeat kiinteät kulut, se olisi hyödyllistä vain tilanteessa, jossa myynti oli korkeaa, siinä määrin kuin yleiset kiinteät kulut ovat alhaisemmat kuin suorat työvoimakustannukset, ellei kone olisi ostettu.

Jos myynti olisi alhainen, vaikka yksikön työvoimakustannukset ovat edelleen korkeat, olisi parempi olla sijoittamatta koneisiin, aiheutuvat korkeat kiinteät kulut, koska alhainen myynti kerrottuna korkealla yhtenäisellä työvoimakustannuksella olisi jopa alhaisempi kuin koneiden yleiset kiinteät kulut.

Esimerkit

- Raaka -aineiden hankinta.

- Raaka -aineiden kuljetuskulut.

- Myyntialennukset.

- Konekorjaus.

- Pakkaus.

- Korjaus.

- Sairauskulut.

Tapausesimerkki

Oletetaan.

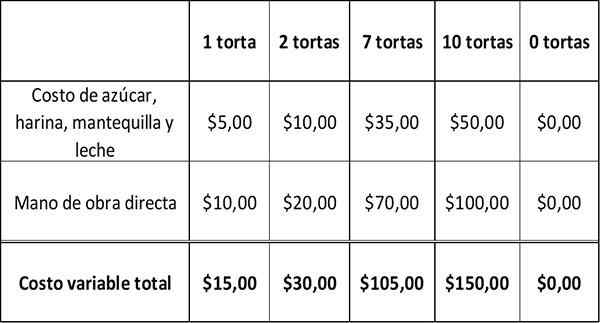

Seuraava taulukko näyttää, kuinka muuttuvat kustannukset muuttuvat, kun paistettujen kakkujen määrä vaihtelee.

Kun kakun tuotanto kasvaa, myös leipomon vaihtelevat kulut kasvavat. Kun leipomo ei paista kakkua, sen muuttuvan kustannukset ovat nolla.

Voi palvella sinua: miksi talous on yhteiskuntatiede?Kiinteät kulut ja muuttuvat kulut muodostavat kokonaismenot. Tämä on määräävä yrityksen hyöty, joka on laskettu seuraavasti:

Edut = myynti - kokonaiskulut.

Yhtiö voi lisätä etujaan vähentämällä kokonaiskustannuksiaan. Koska kiinteitä kuluja on vaikeampi vähentää, useimmat yritykset pyrkivät vähentämään muuttuvia kulujaan.

Siksi, jos leipomo myy jokainen kakku 35 dollarilla, sen bruttokakku on 35–15 dollaria = 20 dollaria.

Nettotulot

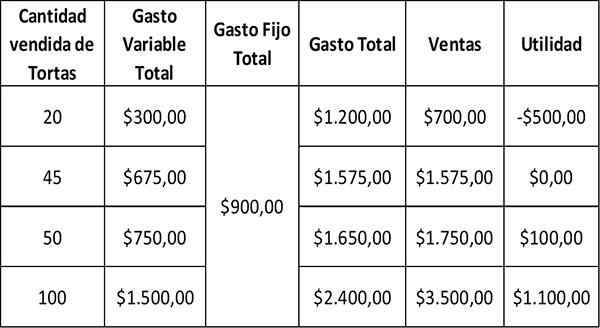

Nettovahvistuksen laskemiseksi bruttovahvistuksen kiinteät kulut on vähennettävä. Olettaen, että leipomossa on kuukausittaiset kiinteät kulut 900 dollaria, sen kuukausittainen etu on:

Yritykselle aiheutuu tappioita, kun kiinteät kulut ovat korkeammat kuin bruttovoitot. Leipomon tapauksessa, kun se myy vain 20 kakkua kuukaudessa, sen bruttovoitot ovat 700–300 dollaria = 400 dollaria.

Koska sen kiinteät menot ovat 900 dollaria yli 400 dollaria, se menettäisi 500 dollaria myyntiä. Tasapainopiste tapahtuu, kun kiinteät kulut ovat yhtä suuret kuin bruttokate, joka ei tuota voittoja tai tappioita. Tässä tapauksessa silloin, kun leipomo myy 45 kakkua, joiden kokonaismuuttujakustannukset ovat 675 dollaria.

Yrityksen, joka pyrkii lisäämään voittojaan vähentämällä muuttuvia kuluja, voi joutua vähentämään raaka -aineiden, suoran työvoiman ja mainonnan vaihtelevia kuluja.

Kulujen vähentäminen ei kuitenkaan saisi vaikuttaa tuotteen laatuun. Tällä olisi haitallinen vaikutus myyntiin.

Viitteet

- Vaihtuva hinta. Keksintää.com.

- Muuttuvat kustannukset. Otettu tutkijoilta.com.

- Kiinteät ja muuttuvat kustannukset. Otettu yritysfinanceinstituista.com.