UEPS- ja PEPS -menetelmät

- 4104

- 544

- Gabriel Fahey

Mitkä ovat UEPS- ja PEPS -menetelmät?

Se UEPS- ja PEPS -menetelmät Ne ovat strategioita, joita käytetään varastonhallinnan kirjanpidossa ja rahoitusasioissa, jotka liittyvät rahan määrään, joka yrityksen on oltava vaarantuneita valmiiden tuotteiden, raaka -aineiden, osien tai komponenttien varaston varaston kanssa.

Tavalla, jolla yritys päättää laskea varastossa.

Yritysten ei tarvitse vain noudattaa myytyjen esineiden lukumäärää, vaan niiden on myös noudatettava kunkin artikkelin kustannuksia. Eri menetelmien käyttö varaston kustannusten laskemiseen vaikuttaa yrityksen voittoihin. Se vaikuttaa myös verojen määrään, jonka on maksettava vuosittain.

Näitä menetelmiä käytetään varastoihin, jotka liittyvät varastoihin, osakkeiden korvaamiseen (jos ne ostetaan eri hinnoilla) ja useisiin muihin kirjanpitotarkoituksiin.

UEPS- ja PEPS -menetelmien ominaisuudet

UEPS ja PEPS ovat menetelmiä kustannusten kerrostumiseksi. Niitä käytetään arvioimaan myytyjen tavaroiden kustannuksia ja lopullista varastoa. Lopullisen varaston laskeminen yhtälö on seuraava:

Lopullinen inventaario = Alkuperäinen inventaario + nettoostot - Myytyjen tavaroiden kustannukset

Kaksi yleistä menetelmää tämän inventaarion, UEPS: n ja PEPS: n arvioimiseksi voivat antaa huomattavasti erilaisia tuloksia.

Peps -menetelmä

Lyhenne Peps tarkoittaa "ensin ilmoittautumista ensin", joka haluaa ilmaista, että varastoihin lisätyt artikkelit, vanhimmat, ovat ensimmäiset tuotteet, jotka poistetaan sen myyntivarastosta.

Se voi palvella sinua: 6 tärkeintä Chihuahuan taloudellinen toimintaTämä tarkoittaa, että ne artikkelit, jotka ensin tulivat inventaarioon, lähtevät ensimmäisiksi; Tällä tavoin varaston uusinta uusitaan, samoin kuin päivitettyjen hintojen hallinta ylläpidetään.

Tällä tavoin PEPS -menetelmällä taseessa ilmoitettu varaston kustannukset edustaa äskettäin hankittujen esineiden varastojen kustannuksia.

Koska PEPS edustaa viimeaikaisten ostojen kustannuksia, se heijastaa yleensä tarkemmin varaston korvaavia kustannuksia.

Inflaatio ja deflaatio

Jos kustannukset nousevat, kun ensimmäiset varaston syötetyt tuotteet myydään ensin, jotka ovat halvimpiin, myytyjen tavaroiden kustannukset vähenevät, mikä ilmoittaa enemmän etuja ja maksa siten suuremman tuloveron lyhyen aikavälin maksamisen lyhyellä aikavälillä.

Jos kustannukset vähenevät, kun ensimmäiset varastot myyvät ensimmäiset artikkelit, jotka ovat kalleimpia, myytyjen tavaroiden kustannukset korotetaan, mikä antaa vähemmän voittoa ja siten maksamalla pienempi tulovero vero Lyhytaikainen.

Varastokerrokset

Yleensä PEPS -menetelmässä on vähemmän varaston kerroksia, koska vanhimmat kerrokset ovat jatkuvasti uupuneet. Tämä vähentää historiallisten tietojen ylläpitämistä.

UEPS -menetelmä

Lyhenne UEPS tarkoittaa "viimeksi ilmoittautumista ensin", mikä haluaa osoittaa, että viimeksi lisättyjä artikkeleita varastoon pidetään ensimmäisinä tuotteissa, jotka on poistettava myytävästä varastosta.

Se voi palvella sinua: Velat: luokittelu ja esimerkitJos kustannukset kasvavat, viimeisimmät luetteloon tulevat artikkelit, jotka ovat kalleimpia, myydään ensin, lisäävät myytyjen tavaroiden kustannuksia ja ilmoittavat siten vähemmän voittoja. Siksi pienempi tulovero maksetaan lyhyellä aikavälillä.

Jos kustannukset vähenevät, kun viimeisimmät varastot, jotka tukevat varastossa. Tällä tavoin ilmoitetaan enemmän voittoja, ja siksi maksetaan suurempi määrä lyhyen aikavälin tuloveroa.

Pohjimmiltaan UEPS -menetelmän käytön tärkein syy on tuloveron maksaminen inflaatioympäristössä.

Ei suositeltu

Yleisesti ottaen UEPS -menetelmää ei suositella pääasiassa seuraavista syistä:

- Se ei ole sallittua IFRS: n mukaan. Suuri osa maailmaa hallitsee IFRS: n vakiintunut puite.

- Seurataan yleensä enemmän varaston kerroksia. Vanhimmat kerrokset voivat mahdollisesti pysyä järjestelmässä vuosia. Tämä lisää historiallisten tietojen ylläpitämistä.

- Koska varaston kerroksia on monia, jotkut useiden vuosien kustannukset, jotka vaihtelevat huomattavasti nykyisistä kustannuksista, yhden näistä vanhoista kerroksista pääsy voi aiheuttaa myytyjen tavaroiden kustannusten määrän voimakasta kasvua tai laskua.

- Tämä varaston kirjanpitomenetelmä tarjoaa harvoin hyvän esityksen varastoyksiköiden korvaamisen kustannuksista. Lisäksi se ei välttämättä vastaa artikkeleiden todellista fyysistä virtausta.

Voi palvella sinua: NettopääomaEsimerkit

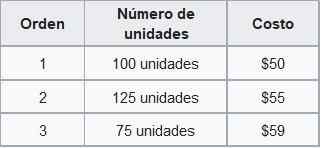

Foo co. Seuraava varasto on saatavana marraskuussa, tilattu sen hankintapäivän mukaan:

Varaston arvo PEPS: llä

Kyllä foo co. Myy 210 yksikköä marraskuun aikana, yritys rekisteröi 100 dollarin ensimmäisen yksikön myyntiin liittyvät kustannukset ja loput 110 yksikköä 55 dollarilla.

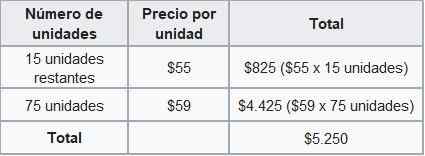

PEPS -menetelmän mukaan marraskuun myynnin kokonaiskustannukset olisivat 11 dollaria.050 (50 dollaria × 100 yksikköä + 55 dollaria × 110 yksikköä). Lopullinen varasto lasketaan seuraavasti:

Siksi yleinen saldo osoittaisi marraskuun lopullisen varaston, jonka arvo on 5 dollaria.250, PEPS -menetelmällä.

Varaston arvo UEP: ien avulla

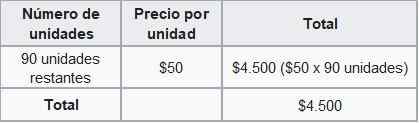

Jos yritys Foo Co. Käytä UEPS -menetelmää maksaisi ensimmäisen 75 yksikön myyntiin liittyvät kustannukset 59 dollariin, 125 yksikköön 55 dollarilla ja 10 jäljellä olevaa yksikköä 50 dollarilla.

UEPS -menetelmän mukaan marraskuun kokonaismyynnin kustannukset olisivat 11 dollaria.800. Lopullinen varasto lasketaan seuraavasti:

Siksi yleinen saldo osoittaisi nyt marraskuun lopullisen varaston, jonka arvo on 4 dollaria.500, UEPS -menetelmällä.

PEPS- ja UEPS -menetelmien mukaisesti lasketun varaston kustannusten välistä eroa kutsutaan UEPS -varannoksi. Edellisessä esimerkissä on 750 dollaria.

Tämä varaus on määrä, jolla yrityksen verotettava tulo eroaa UEPS -menetelmän avulla.