Jäljellä oleva saldo

- 3297

- 555

- Joshua Emmerich

Mikä on maksamatta?

Hän jäljellä oleva saldo Se on pääoma plus korko, joka odottaa lainan maksamista tai laina -salkun keskiarvoa (mikä tahansa termivelka, erissä, käännöksissä tai luottokortissa, joista korot veloitetaan) tietyn ajanjakson ajan, yleensä kuukausi.

Maksuton saldo on rahat, jotka on annettu, mutta sitä ei makseta kokonaisuudessaan voimassaolopäivään. Luotonantaja käyttää tätä saldoa laskeakseen tililleen, kuinka paljon korkoa on kyseiselle ajanjaksolle. Luottotoimistot perustavat lainanottajan lainan vakavaraisuuden kaikissa maksamatta oleviin saldoihin.

Mitä lähempänä velkaantumisrajansa lainanottajan velkaa on, sitä enemmän häntä pidetään taloudellisena vastuuna. Kuten maksamattomien saldojen kohdalla, luottovirastot analysoivat myös kuinka luottoja pidetään lainanantajien kanssa.

Kunkin tilin maksamattoman saldon maksaminen ylläpitää lainahyvitystä korkeimmalle tasolle. Se antaa myös korkean luottoluokituksen lainanottajalle.

Laskeutumattoman tasapainon ominaisuudet

Luottotoimittajat ilmoittavat maksamatta saldot joka kuukausi luottoraporttivirastoille. Luottojen liikkeeseenlaskijat ilmoittavat yleensä kunkin lainanottajan maksamattoman saldon toimittaessaan raporttia.

Saldot ilmoitetaan ennen kaikkea velkoja, pyöriviä ja ei -uusiutuvia. Epäterveellisillä saldoilla luottojen liikkeeseenlaskijat ilmoittavat myös rikollisista maksuista, joilla on yli 60 päivää viivettä.

Luottoluokitustekijät

Palkattujen maksujen ja saldojen täsmällisyys ovat kaksi tekijää, jotka vaikuttavat lainanottajan luottoluokitukseen. Asiantuntijat sanovat, että lainanottajien tulisi yrittää ylläpitää kokonaismaksamattomia saldojaan alle 40 %.

Voi palvella sinua: motivaatio, joka johtaa yrittäjyyteenLainanottajat, joiden kokonaisvelka on yli 40 %.

Alentamalla maksamatta olevaa kokonaismäärää, lainanottajan luottoluokitus kasvaa. Täsmällisyyttä ei kuitenkaan ole niin helppoa parantaa. Taaksepäin maksut ovat tekijä, joka voi pysyä kolme -viiteen vuoteen luottoraportissa.

Luottokorttien ja lainojen keskimääräinen maksamatta oleva saldo on tärkeä tekijä kuluttajaluoton luokituksessa.

Kuukausittainen aktiivisten tileille maksettavien maksamatta olevien saldojen on ilmoitettu luottovirastoille, samoin kuin kaikki jo voitetut summat.

Ei -uusiutumattomien lainojen purkamattomat saldot vähenevät kuukausittain suunniteltujen maksujen avulla. Pyörivien velkojen saldot vaihtelevat riippuen sen käytöstä, jonka haltija antaa luottokortilleen.

Kuinka epäterveellinen saldo lasketaan?

Peruskaava maksamatta olevan saldon laskemiseksi on ottaa alkuperäinen saldo ja vähentää suoritetut maksut. Korkomaksut kuitenkin monimutkaistaa asuntolainojen ja muiden lainojen yhtälöä.

Koska osa lainamaksuista sovelletaan koron maksuun, on luotava poistotaulukko lainan maksamattoman saldon laskemiseksi.

Poistotaulukko mahdollistaa laskemisen, mikä maksu koskee pääomaa ja mikä osa korkoa maksetaan. Näiden vaihteiden luomiseksi poistotaulukon luomiseksi ja maksamattoman tasapainon laskemiseksi seuraavat:

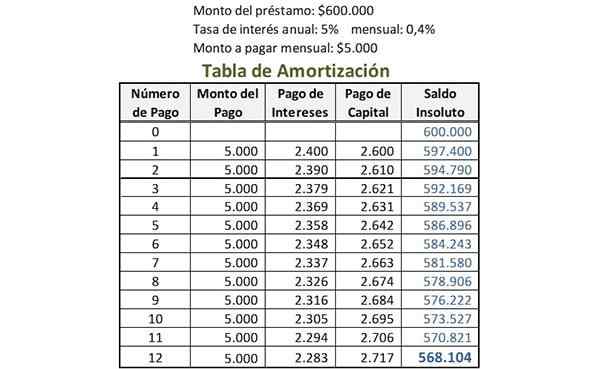

Luo poistotaulukko

Ensinnäkin lainatiedot ilmoitetaan; Esimerkiksi:

- Lainan määrä = 600 000 dollaria.

- Määrä maksettava kuukausittain = 5000 dollaria.

- Kuukausittainen korko = 0,4 %.

Kuukausittainen korko lasketaan jakamalla vuosittainen korko vuodessa suoritetun maksun määrällä. Esimerkiksi, jos lainan vuotuinen korko on 5 % ja maksut kuukausittain, kuukausittainen korko on 5 % jaettuna 12: 0,4 %.

Se voi palvella sinua: organisaation tasot tai organisaation pyramidiPoistotaulukosta luodaan viisi saraketta: Maksunumero, maksumäärä, koron maksu, pääoman maksu ja maksamatta.

Numero 0 on kirjoitettu "maksunumero" eturivillä. "Maksamattoman saldon" mukaisesti lainan alkuperäinen määrä on kirjoitettu siihen ensimmäiseen riviin. Tässä esimerkissä se olisi 600 000 dollaria.

Tallenna ensimmäinen maksu

Maksunumero -sarakkeessa numero 1 on kirjoitettu rivillä maksun 0 alla. Kuukausittain maksettava summa samassa rivissä on kirjoitettu, ”maksu” -sarakkeessa. Tässä esimerkissä se olisi 5000 dollaria.

Samassa rivissä ”korkojen maksamisarakkeessa” kuukausittainen korko kerrotaan maksamattomalla saldolla ennen tätä maksua, korkojen maksun määrittämiseksi. Tässä esimerkissä se olisi 0,4 % kerrottuna 600 000 dollarilla: 2400 dollaria.

Kuukausittaiseen kokonaismäärään tämä korkojen maksu vähennetään tämän rivin pääoman maksamisen löytämiseksi. Tässä esimerkissä se olisi 5000 dollaria miinus 2400 dollaria: 2600 dollaria.

Saman rivin "ratkaisemattomassa" sarakkeessa tämä pääomamaksu vähennetään edellisestä saldosta uuden maksamattoman saldon laskemiseksi. Tässä esimerkissä se olisi 600 000 dollaria vähemmän 2600 dollaria: 597 dollaria 400 dollaria.

Ratkaisematon lainan saldo

Jokaisesta seuraavasta maksusta suoritetulle maksulle suoritettu prosessi toistetaan. Viimeisimmän maksun rivin "maksamattomassa saldo" -sarakkeessa esitetty määrä on lainan nykyinen maksamatta, kuten kuvassa korostetaan.

Se voi palvella sinua: Porter -arvoketju

Korko maksamatta olevista saldoista

Luottokorttiyhtiöt osoittavat koron kuukausiprosenttina. Maksettava korko riippuu tästä korosta, maksamatta olevasta saldosta ja maksamattoman saldon päivien lukumäärästä.

Korko maksamatta olevaa saldoa ladataan vain, jos vähimmäis- tai osittainen määrä maksetaan määritettynä päivänä, ei kokonaismäärää velkaa. Tätä kutsutaan kiertävän hyvityksen helppoksi.

On olemassa korkoa, jonka aikana luottokortilla käytetty summa ei tuota korkoa. Tämä on kesto laskutusjakson ensimmäisen päivän ja maksun voimassaolon päättymispäivän välillä.

Myöhäismaksusta maksetaan lisämaksua, jos määritettyä päivämäärää olevaa summaa ei makseta. Tätä palveluveroa sovelletaan korkoihin ja muihin korkoihin, jotka sisällytetään kokonaismäärään.

Päivittäinen keskimääräinen maksamatta saldomenetelmä

Monet luottokorttiyhtiöt käyttävät keskimäärin päivittäistä maksamatta olevaa saldomenetelmää luottokorttiin sovelletun kuukausittaisen koron laskemiseen.

Keskimääräinen päivittäinen saldomenetelmä antaa luottokorttiyhtiölle kerätä hiukan korkeamman koron; Harkitse kortin haltijan saldoja koko kuukauden ajan eikä vain sulkemispäivänä.

Päivittäisten saldojen laskennan keskiarvona päivittäin, luottokorttiyhtiö lisää kuukausittaisen laskutusjakson kuluessa kunkin päivän purkamattomat saldot ja jakaa sen päivien kokonaismäärällä.

Päivittäinen korko lasketaan myös laskutusjakson päivien lukumäärästä kuukausittaisen koron saavuttamiseksi.