Myyntisaamiset

- 1268

- 104

- Mr. Clifford Kshlerin

Selitämme, mikä on myyntisaamisten hallinto, sen ominaisuudet, tavoitteet ja annamme useita esimerkkejä

Mikä on myyntisaamisten hallinto?

Se Myyntisaamiset IT viittaa yrityksen käyttämiin politiikkoihin, menettelyihin ja käytäntöihin, jotka koskevat luottotietoisesti tarjolla olevaa myyntipäällikköä. Kaikkien vireillä olevien laskujen käsittely, joka yrityksen on saatava maksunsa toimitettuaan tuotteen tai palvelun.

Eli asiakkaiden velkaa yritykselle velkaa rahankeruun hallintaa. Useimmat yritykset tarjoavat asiakkailleen mahdollisuuden ostaa tuotteita ja luottopalveluita. Oikein suunniteltu tällainen sopimus voi olla molemminpuolisesti hyödyllistä sekä yritykselle että sen asiakkaille.

Ne ovat yksi myynnin sukupolven pylväistä ja niitä on annettava varmistaakseen, että niistä tulee lopulta käteistuloja. Yrityksellä, joka ei muunta tehokkaasti käteismaksustaan, voi olla huono likviditeetti, halvauttaa käyttöpääomansa ja kohtaa epämiellyttävät toimintavaikeudet.

Saamisen hallinnon ominaisuudet

Sisältää vakavaraisuuden ja asiakasriskin arvioinnin, luottolimojen ja politiikkojen perustamisen sekä näiden tileiden riittävän keräysprosessin suunnittelu.

Arvioi taloudellinen ja luottohistoria

Ennen kuin hyväksyy liiketoiminnan asiakkaan kanssa, yritys suorittaa analyysin IT: n vakavaraisuudesta ja lyhyen aikavälin likviditeetistä, tarkistaen sen luottohistorian, tilinpäätöksen ja asiakkaan yleiset taloudelliset olosuhteet.

Tarvittaessa on pyydettävä viitteitä muilta yrityksiltä, joiden kanssa asiakas on tehnyt liiketoimintaa.

Laadi selkeät maksuehdot

Asiakkaan toteutettavissa oleva sopimus on neuvoteltava uhraamatta liiketoiminnan kannattavuutta. Esimerkiksi maksuaika ”5–10 päivää, netto 30 päivässä” antaa asiakkaalle maksaa 30 päivää laskutuspäivästä.

Se voi palvella sinua: Taloudellisten yksiköiden organisaatiomuodotSe tarjoaa myös 5 %: n alennuksen, jos maksu suoritetaan 10 päivän kuluessa laskun päivämäärästä.

Yritysten on tasapainotettava asiakkaiden pidentämisen etua kassavirtatarpeissaan.

Myyntialennukset ennakoidun maksun mainostamiseksi ovat hyvä käytäntö, joka voi parantaa yrityksen kassavirtaa.

Tarjotun alennuksen tulisi olla houkutteleva rohkaistakseen asiakasta maksamaan laskun tietyn ajanjakson aikana, mutta riittävän pieni voittomarginaalin heikkenemisen välttämiseksi.

Tarjoa useita maksutapoja

Maksuviiveet johtuvat usein asiakkaille maksutavoista aiheuttamista haitoista. Yrityksen maksujärjestelmään voidaan lisätä erilaisia vaihtoehtoja.

Banco Bankin maksutapa sähköisen rahastonsiirtojärjestelmän kautta on paljon helpommin saatavissa asiakkaille.

Tehdä sähköisiä laskuja

Menevät ovat päivät, jolloin ainoa tapa, jolla laskut saapuivat asiakkaille, oli postin tai lähettilään kautta. Teknologia on antanut yrityksille mahdollisuuden lähettää skannattuja laskuja sähköpostitse.

Siksi voit lähettää laskuja heti, kun projektit ovat valmis. Laskujen oikea -aikainen lähettäminen voi auttaa asiakkaita valmistautumaan määrättyyn voimassaolopäivään.

Keräysprosessi

Maksujen keräysprosessi on melko yksinkertainen, jos kaikki tähän liittyvät viestintä, dokumentointi, kirjanpito ja asiaankuuluvat kysymykset.

Saatuaan maksut, suoritetaan kirjanpitopaikka, jossa tilin myyntisaamiset on akkreditoitu ja käteistili ladataan.

Rikolliset tilit

Jos maksamatta jättäminen voi olla tehokasta palkata keräysvirastot (tai yhtiön osasto) kaikkien tai osan palauttamisen peruuttamattomien velkojen palauttamiseksi.

Voi palvella sinua: OstoosastoUseimmat yritykset luovat tietyn tilin keskustellakseen rikollisista tileistä, joita yleisesti kutsutaan "epävarmojen tileille" tai "keräämättömät velkatilit".

Tilinhallinnan tavoitteet

- Tarjoa parempaa kassavirtaa ja suurempi likviditeetti käytettävissä käytettäväksi sijoituksissa tai yritysostoissa, vähentämällä odotettavissa olevaa kokonaismäärää.

- Käytä menettelytapoja, jotka varmistavat, että yrityksen myyntisaamisten taloudellinen potentiaali on maksimoitu.

- Määritä etukäteen asiakasluottojen pätevyys, luoton ja maksujen määrittäminen jokaiselle asiakkaalle.

- Valvoa asiakkaita usein luottoriskien etsimiseksi.

- Tunnista taaksepäin tapahtuvat maksut tai hyvitykset ajoissa.

- Osallistu suoraan yrityksen etuihin vähentämällä keräämättömiä velkoja.

- Ylläpitää hyvää ammatillista suhdetta asiakkaiden kanssa.

- Lisää yrityksen ammatillista imagoa.

Esimerkit

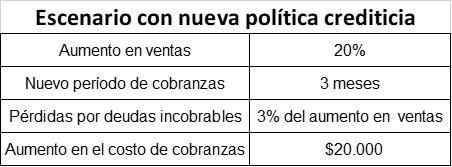

Dharma Corp -yhtiö. Harkitset tehdä luottopolitiikastasi joustavampaa tarjota luottoa asiakkaille, joilla on korkea riskiluokitus, ja siten pystyä myymään 20 % enemmän, koska sillä on passiivinen tuotantokapasiteetti.

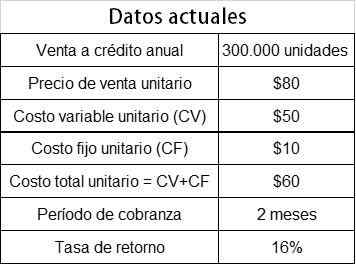

Seuraavat tiedot on esitetty:

Luottopolitiikan joustavuuden ehdotuksen odotetaan:

Jos haluat tietää, onko se mahdollista, lisämyynnistä johtuva kannattavuus on laskettava ja katso, onko se suurempi vai pienempi kuin kokonaismäärä:

- Tappiot keräämättömistä veloista.

- Keräyskustannusten nousu.

- Suuremmat mahdollisuuksien kustannukset käyttöpääomasta, joka on kytketty tileihin pidemmäksi ajaksi.

Ylimääräinen kannattavuuslaskelma

Yksiköiden myynnin kasvu: 300 000 x 20 % = 60 000 yksikköä

Voi palvella sinua: taloudellinen vuokrasopimusKun tuotantokapasiteetti on inaktiivinen, ylimääräinen kannattavuus on lisäosuusmarginaali, koska kiinteät kustannukset pysyvät samoina.

Yhtenäinen maksuosuus: 80 dollaria - 50 dollaria = 30 dollaria.

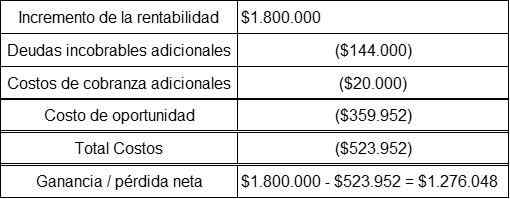

Lisä kannattavuus = 60 000 x 30 dollaria = 1 800 000 dollaria

Tappioiden laskeminen keräämättömille velkoille

Myynnin kasvu: 60 000 x 80 dollaria = 4 800 000 dollaria

Hyödyntämättömien velkojen menetys = 4 800 000 dollaria x 3 % = 144 000 dollaria

Mahdollisuuskustannusten laskeminen

Saamisten keskimääräinen käyttöpääoman määrä annetaan:

(Myynti luotto- / rotaatiotilien saamiseen) X (Yksikkökustannukset / myyntihinta)

Sitten kaavan komponentit lasketaan.

Nykyinen hyvitysmyynti: 300 000 x 80 dollaria = 24 000 000 dollaria

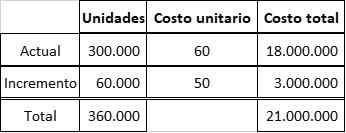

Luottomyynti lisäyksellä: 360 000 x 80 dollaria = 28 800 000 dollaria

Kiertolähteet saattavat: 360 /60 päivää = 6 kertaa vuotuinen

Kiertolähteet saavat lisäykset: 360 /90 päivää = 4 kertaa vuotuinen

Koska kapasiteettia on inaktiivinen, myynnin kasvun yksikkökustannukset ovat vain muuttuvat kustannukset: 50 dollaria.

Uusi keskimääräiset yksikkökustannukset = 21 000 000 dollaria /360 000 = 58,33 dollaria

Keskimääräinen käyttöpääoman määrä nykyisissä myyntisaamisissa:

(24 000 000 dollaria / 6) x (60 dollaria / 80 dollaria) = 3 000 000 dollaria

Keskimääräinen käyttöpääoman määrä uuden skenaarion saamisissa on:

(28 800 000 dollaria / 4) x (58,33 dollaria / 80 dollaria) = 5 dollaria 249 700 dollaria

Käytettävissä olevien käyttöpääoman keskimääräisen määrän nousu = 5 249 dollaria 700 - 3 000 dollaria = 2 dollaria 249 700 dollaria

Tuottoprosentti = 16 %

Mahdollisuuskustannukset = 2 dollaria 249 700 * 16 % = 359 dollaria 952

Ehdotuksen toteutettavuus

Koska nettovoitto on huomattavaa, Dharma Corp. Sen pitäisi tehdä luottopolitiikasta joustavampaa, joten ehdotus on toteutettavissa.