Teollisuuden kirjanpidon ominaisuudet ja esimerkki

- 2064

- 63

- Sheldon Kuhn

Se Teollisuuslaskenta Se on valmistusyrityksen kirjanpidon hallinta, joka liittyy pääasiassa varaston arviointiin ja valmiiden tuotteiden kustannuksiin. Nämä käsitteet eivät ole yleisiä muun tyyppisissä kokonaisuuksissa tai niitä käsitellään paljon yksinkertaisemmalla tasolla.

Valmistus ei ole kuin muun tyyppiset yritykset. Vähittäismyynti myydä osakkeita ja palveluyrityksiä myydä aikansa, mutta vain valmistajat luovat uusia tuotteita tyhjästä. Tämä voi johtaa ainutlaatuisiin kirjanpito -ongelmiin.

Lähde: Pixabay.com Valmistusyritysten on otettava huomioon raaka -aineet ja käsittelykustannukset, mutta niiden on myös laskettava valmistettujen valmiiden tuotteiden arvo.

Teollisuuslaskenta on paljon yksityiskohtaisempaa kuin mitä yritykselle vaaditaan, joka ei ylläpitä varastoa. Kerää tuotantokustannuksia, ja sitä käyttää vain tuotantoyritys.

Toisaalta kaupallista kirjanpitoa käytetään lopputuotteiden bruttovoittojen määrittämiseen ja sekä kaupallisten yritysten että valmistuksen käyttämiseen.

[TOC]

Ominaisuudet

-Varaston arviointi

Valmistusyrityksen on käytettävä tietyn määrän raaka -aineita, prosessin tuotteita ja valmiita tuotteita osana sen tuotantoprosesseja.

Kaikkien lopullisten saldojen on oltava asianmukaisesti tunnustettavaa yhtiön yleisessä saldossa. Tämä arvio vaatii seuraavia toimintoja.

Suorat kustannukset

Kustannukset osoitetaan inventaarioon käyttämällä vakiokustannuslaskentamenetelmää, painotettuja keskimääräisiä kustannuksia tai kustannuskerrosmenetelmiä, kuten FIFO ja LIFO.

Yleiset kulut

Tehtaan yleiset kulut on lisättävä eri kustannusryhmiin ja sitten määritettävä tilikauden aikana tuotettujen yksiköiden lukumäärä, mikä lisää varaston rekisteröityjä kustannuksia.

Voi palvella sinua: Weberin byrokratian teoria: alkuperä, ominaisuudet, edutJaettujen kustannusten määrä on minimoitava, jotta kirjanpitäjän on tehtävä jakamisen määrän vähentämiseksi.

Huonontumistestit

Tunnettu myös nimellä alhaisemmat kustannukset tai markkinalääntö, tämä toiminta merkitsee sen määrittämistä, onko määrä varaston artikkelit korkeammat kuin sen nykyinen markkina -arvo.

Jos näin on, varastot on rekisteröitävä markkina -arvoihin. Tämä tehtävä voidaan suorittaa suhteellisen pitkin väliajoin, kuten kunkin vuosittaisen tilikauden lopussa.

Inventaariojärjestelmät

Lisäksi tuotantoyrityksen on käytettävä ikuista tai säännöllistä varastojärjestelmää käytettävissä olevien varastoyksiköiden määrän seuraamiseksi.

Nämä tiedot ovat tärkeitä varaston arvioinnin määrittämiseksi. Vaikka säännöllinen varastojärjestelmä on helpompi ylläpitää, se tuottaa vain tarkan arvon, kun varaston fyysinen lukumäärä suoritetaan, joten sitä ei suositella.

Jatkuvan järjestelmän on aina annettava varaston yksiköiden tarkkoja määriä, vaikka se on välttämätöntä.

-Valmistettujen tavaroiden kustannukset

Kaikkien myytävien tuotteiden tekemisestä aiheutuvien kulujen laskemiseksi valmistusyrityksellä on valmistettu tavarakustannustili.

Suora materiaali

Suora materiaalivarasto, joka tunnetaan myös nimellä raaka -aine, heijastaa kaikkia materiaaleja, joita yritys käyttää tuotteen valmistukseen.

Esimerkiksi autonvalmistajalle tämä sisältää terästä vartalon, nahan tai kankaan ja kaikkien muiden esineiden ja osien muodostamiseksi, jotka on sijoitettu konepellin alle.

Voi palvella sinua: HenkilöstöluetteloPohjimmiltaan suora materiaalivarasto on mitä tahansa materiaalia, jota tulisi käyttää suoraan auton valmistukseen.

Tuotevarasto prosessissa

Joka tapauksessa valmistusprosessia on todennäköistä, että yrityksellä on valmistusprosessissa olevia esineitä, mutta joita ei ole vielä valmis, joita pidetään prosessissa.

Autonvalmistajan kanssa voit kuvitella, että auto menee alas tuotantolinjaan. Saavuttuaan tilikauden viimeisen päivän, linjalle menevät autot ovat useissa valmistumisvaiheissa.

Yhtiö arvostaa tuotevarastoaan prosessissa riippuen siitä, kuinka kukin tuote on käsitelty.

Valmiiden tuotteiden inventaario

Lopuksi, kustannukset, jotka liittyvät tuotteisiin, jotka ovat täysin valmiita myytäväksi asiakkaille, luokitellaan valmiin tuotteiden varastoksi, mutta joita ei ole vielä myyty.

Autonvalmistajalle tämä luokka koostuu autoista, joita ei ole vielä myyty jälleenmyyjille.

-Myydyt tavarakustannukset

Perusteellisimmalla tasolla myytyjen tavaroiden kustannukset ovat yksinkertaisesti alkuperäinen inventaario plus ostot, paitsi lopullinen varasto.

Siksi myytyjen tavaroiden kustannusten johdannainen johtuu oikeastaan juuri kuvattujen varaston arviointimenettelyjen tarkkuudesta.

Lisäksi epätavallisesti aiheutuvia kustannuksia, kuten ylimääräistä jätettä, ei ole rekisteröity varastossa, vaan ne ladataan suoraan myytyjen tavaroiden kustannuksiin.

Voi palvella sinua: menokäytäntöTämä vaatii yksityiskohtaisen jätteiden seurantamenettelyn. Lisäksi kustannukset voidaan osoittaa tietyille teoksille, jotka tunnetaan työmääräysten kustannuksilla, ja sitten ladata myytävien tavaroiden kustannukset, kun asiakkaita myydään näiden työtilausten varastotuotteille.

Esimerkki

Teollisuus kirjanpitoa käytetään luomaan tili suurimpaan kirjaan. Tätä käytetään keräämään kaikki yrityksen valmiiden tuotteiden valmistuskustannukset tilikauden aikana.

Tämä teollisuuslaskenta on varauduttava ennen voitto- ja tappiovaltion kaupallisia tilejä.

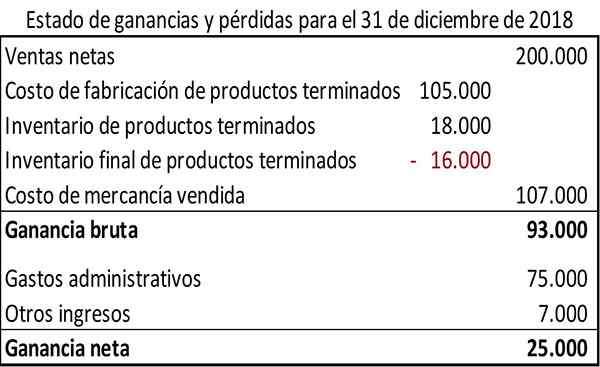

Teollinen kirjanpito esitetään yleensä tietyssä muodossa. Olettaen, että luvut liittyvät 31.12.2018 päättyneeseen kuukauteen, esimerkki teollisesta kirjanpidosta voi ilmestyä seuraavasti.

Kirjanpito osoittaa valmiiden tuotteiden kokonaiskustannukset tilikauden aikana 105 dollaria.000.

Lisäksi tässä esimerkissä käytetty teollisuuslaskentamuoto osoittaa kulutettujen raaka -aineiden kustannukset ja valmistustuotteiden tärkeimmät kustannukset tilikauden ajan.

Valmistusyhtiön kaupallisella voitolla ja tappiolla on samanlainen muoto kuin markkinointiyritys, paitsi siksi, että ostettu korvataan valmiiden tuotteiden valmistuskustannuksilla.

Viitteet

- Steven Bragg (2017). Valmistusyritysten kirjanpito. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Kenneth Boyd (2019). Valmistusyhtiön inventaarion kirjanpito. Nukke. Otettu: nukkeja.com.

- Michael Brown (209). Valmistustilimuoto. Kaksinkertainen kirjanpito. Otettu: Kaksinkertainen sisäänkirja.com.

- Xero (2019). Valmistusliiketoiminnan kirjanpito. Otettu: Xero.com.

- Avneet Orange (2016). Kuinka hallita valmistusliiketoiminnan kirjanpitoa? Kongesoli. Otettu: congesol.com.

- « Mercantiilisopimukset ominaisuudet, tyypit ja maat

- Marginaalinen panos kuinka se lasketaan ja esimerkki »