Marginaalikustannuskaava, laskenta ja harjoitukset

- 1264

- 254

- Juan Breitenberg V

Hän marginaalikustannukset Ylimääräisen artikkelin tuottamisesta aiheutuvat tuotannon kokonaiskustannukset muutokset. Toisin sanoen se on yhden tuotteen yksikön valmistuksen kustannukset. Marginaalikustannusten analysoinnin tarkoituksena on määrittää, missä vaiheessa organisaatio voi saavuttaa mittakaavaetuja.

Jokaisella tasolla ja ajanjaksolla, jota pidetään tuotantona, marginaalikustannukset sisältävät kaikki tuotantotason mukaan kaikki kustannukset, kun taas muut tuotannon mukaan vaihtelevat kustannukset ovat kiinteitä ja siksi niillä ei ole marginaalikustannuksia.

Lähde: Pixabay.com Taloudellisessa teoriassa marginaalikustannukset ovat tärkeä tekijä, koska yritys, joka aikoo maksimoida sen edut, saadaan aikaan siihen asti, kun marginaalikustannukset ovat yhtä suuret kuin marginaalitulot.

Laskelmaan sisältyvät tavanomaiset muuttuvat kustannukset ovat työvoimaa ja materiaaleja. Marginaalikustannuskaavaa voidaan käyttää rahoitusmalleissa kassavirran tuotannon optimoimiseksi.

[TOC]

Kaavat ja toiminta

Jos kustannusfunktio (C) on jatkuva ja erotettavissa, marginaalikustannukset (CM) on ensimmäinen johdettu tästä kustannustoiminnosta suhteessa tuotettuun määrään (Q):

Cm (q) = DC / dq = Kustannusten muutos / Määrämuutos.

Kustannusten muutos

Jokaisella tuotantotasolla tuotantokustannukset voivat kasvaa tai vähentää, etenkin kun tuotantomäärän tuottaminen syntyy enemmän tai vähemmän.

Jos lisäyksiköiden valmistus vaatii yhden tai kahden ylimääräisen työntekijän palkkaamisen ja kasvattaa raaka -aineiden hankintakustannuksia, yleiset tuotantokustannukset muuttuvat.

Marginaalikustannukset sisältävät kaikki tuotantotason mukaan kaikki kustannukset. Esimerkiksi, jos yrityksen on rakennettava uusi tehdas tuottamaan enemmän tavaroita, tehtaan rakentamisen kustannukset ovat marginaalikustannukset.

Voi palvella sinua: epäsuorat materiaalitTuotantokustannukset koostuvat kiinteistä kustannuksista ja muuttuvista kustannuksista. Muuttuvat kustannukset viittaavat kunkin yksikön tuottamiseen tarvittaviin kustannuksiin. Toisaalta kiinteät kustannukset viittaavat yleisiin kustannuksiin, jotka jaetaan tuotettujen yksiköiden kesken.

Kustannusten muutoksen määrittämiseksi seuraavan erän tuotantokustannusten ensimmäisen tuotannon toteuttamisen aikana aiheutuvat tuotantokustannukset johdetaan, kun tuotanto on lisääntynyt.

Määrämuutos

Koska on väistämätöntä, että tuotantotilavuus kasvaa tai laskee kunkin tuotantotason kanssa, mukana olevat määrät ovat riittävän merkittäviä tehdyn muutoksen arvioimiseksi.

Tuotettujen tavaroiden määrän lisääntyminen tai väheneminen johtaa valmistettujen tavaroiden kustannuksiin. Siksi on tärkeää tietää ero.

Määrän muutosten määrittämiseksi ensimmäisessä tuotannon toteutuksessa valmistettujen tuotteiden lukumäärä johdetaan seuraavassa tuotannon toteutuksessa valmistetusta tuotantomäärästä.

Kuinka marginaalikustannukset lasketaan?

Marginaalikustannusten laskelmaa käytetään useammin valmistajien keskuudessa keinona saavuttaa optimaalinen tuotantotaso. Valmistajat tarkastelevat yhden yksikön lisäämisen kustannuksia tuotanto -ohjelmiinsa.

Marginaalikustannusten laskeminen auttaa yritystä määrittämään pisteen tuotettujen esineiden määrän lisäämiseksi myös keskimääräiset kustannukset.

Kun volyymi kasvaa, marginaalikustannukset voivat myös kasvaa, jos yrityksen on lisättävä laitteita, siirtyä suurempaan asennukseen tai on vaikeuksia löytää toimittajan, joka voi tarjota riittävästi materiaaleja.

Se voi palvella sinua: Taloudelliset lohkot AmerikassaLaskeminen

Jos yritys voi tuottaa 200 yksikköä kokonaiskustannuksilla 2 dollaria.000 ja tuottaminen 201 maksaa 2 dollaria.020, sitten keskimääräiset yksikkökustannukset ovat noin. 10 dollaria (2 dollaria.020/2 = 10,05 dollaria) ja yksikön 201 marginaalikustannukset ovat 20 dollaria.

Tässä on kaava marginaalikustannusten laskemiseksi: valmistetun määrän muutoksen muutos jaetaan. Edellisen esimerkin avulla kustannusten muutos on 20 dollaria (2 dollaria.020 - 2.000) ja määrän muutos on 1 (201-200). 20 jaettuna 1 on yhtä suuri kuin 20.

Kun kaaviossa esitetään, marginaalikustannukset ovat käyrä, jolla on taipumus seurata u -muotoa. Kustannukset alkavat korkealla, kunnes tuotanto saavuttaa tasapainopisteen, kun kiinteät kustannukset katetaan.

Se pysyy tuossa matalassa vaiheessa ajanjakson ajan, ja sitten alkaa palata, koska tuotannon lisääntyminen vaatii rahan kuluttamista useammalle työntekijälle, laitteelle jne.

Tuotteen marginaalikustannusten ymmärtäminen auttaa yritystä arvioimaan sen kannattavuutta ja tekemään tuotteeseen liittyviä päätöksiä, mukaan lukien hinnat.

Ratkaisut

Esimerkki 1

Harkitse hattuvalmistajaa. Jokainen tuotettu hattu vaatii 0,75 dollaria muovia ja kangasta. Hatut -tehtaalla on 100 dollaria kiinteät kustannukset kuukaudessa.

Jos 50 hattua tehdään kuukaudessa, jokaiselle hatulle on 2 dollaria (100 /50 dollaria) kiinteistä kustannuksista. Tässä yksinkertaisessa esimerkissä kokonaiskustannukset hattua kohden, mukaan lukien muovi ja kangas, olisivat 2,75 dollaria (2,75 dollaria = 0,75 dollaria + (100 /50 dollaria)).

Kuitenkin, jos tuotantomäärää kasvaa ja 100 hattua kuukaudessa, niin jokaiselle hatulle aiheutuu 1 dollaria kiinteitä kustannuksia, koska kiinteät kustannukset jakautuvat tuotettujen yksiköiden kesken.

Se voi palvella sinua: asiakasprowter-ketjuKokonaiskustannukset hattua kohti laskee sitten 1,75 dollariin (1,75 dollaria = 0,75 dollaria + (100 dollaria /100 dollaria)). Tässä tilanteessa tuotannon määrän kasvu aiheuttaa marginaalikustannukset alhaisemmaksi.

Esimerkki 2

Valmistusyhtiö X valmistaa lämmitysjärjestelmiä. Nykyiset laitteet ovat vanhentuneita, eivätkä ne vastaa sen valmistustarpeisiinsa, jotka eivät pysty vastaamaan tuotanto -ohjelmaan.

Lisävarusteita on ostettava tai vuokrattava tuotannon ylläpitämiseksi samalla tasoilla.

Siksi on tarpeen laskea uusien laitteiden kanssa tapahtuvien lämmitysjärjestelmien marginaalikustannukset, mukaan lukien sen hankintakustannukset.

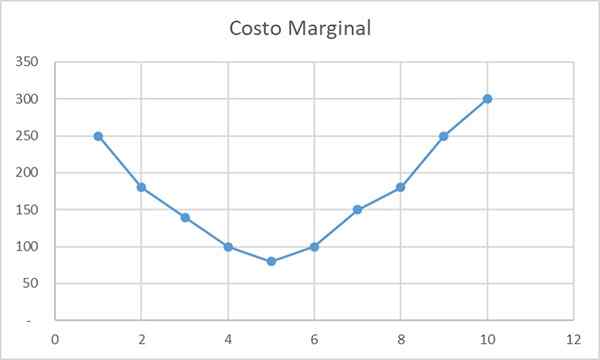

Kaavio, joka edustaa taulukossa ilmoitettuja marginaalisia kustannusarvoja, on seuraava:

Voidaan nähdä, että kokonaiskustannukset kasvavat tuotteen määrän kasvaessa, koska tarvitaan suurempia määriä tuotantotekijöitä.

Marginaalikustannukset vähenevät tietylle tuotantotasolle (määrä = 5). Seuraavaksi se ylläpidetään yhdessä tuotannon kanssa.

Lämmitysjärjestelmien ylimääräisen lämmitysjärjestelmän tuottamisen marginaalikustannusten on otettava huomioon raaka -aineiden äkillinen kasvu.

Jos muiden toimittajien on etsittävä, marginaalikustannukset voivat nousta pidempien etäisyyksien ja raaka -aineiden hintojen korkeampien hintojen vuoksi.

Viitteet

- Will Kenton (2018). Tuotantokustannukset. Otettu: Investopedia.com

- Wikipedia, ilmainen tietosanakirja (2019). Marginaalikustannukset. Otettu: sisään.Wikipedia.org.

- CFI (2019). Marginaalikustannus kaava. Otettu: yritysfinanceinstitute.com.

- Shopify (2019). Marginaalikustannukset. Otettu: Shopify.com.

- Kirjanpitokurssi (2019). Mikä on marginaalinen kustannus? Otettu: MyCountingcourse.com.

- « Asiaankuuluvat kustannusominaisuudet ja esimerkit

- Urasiilirakenne, toiminnot, ominaisuudet, synteesi »