ABC -kustannukset, merkitys, edut, esimerkki

- 4094

- 358

- Joshua Emmerich

Se ABC -kustannukset o Aktiviteettipohjaiset kustannukset määritellään kirjanpitomalliksi kustannuslaskelmalle, joka tarkkailee resurssien kulutusta ja joka tunnistaa yrityksen suorittamat toiminnot, sitten osoittaen epäsuorat kustannukset lopputuotteille.

Resurssit on osoitettu yrityksen toimintaan, ja nämä toiminnot on osoitettu kaikille kustannusobjekteille (palvelut tai lopputuotteet) riippuen kunkin todellisesta kulutuksesta. Jälkimmäinen käyttää kustannustekijöitä toimintojen kustannusten yhdistämiseen tuotteisiin.

Lähde: Pixabay.com Tätä kustannuslaskentamallia käytetään tavoitehintojen laskentaan, tuotteiden kustannuslaskelmaan, tuotteiden kannattavuusanalyysiin, asiakkaiden kannattavuusanalyysiin ja palveluiden hintoihin.

Se on myös suosittu, koska organisaatiot voivat kehittää yrityslähestymistavan ja paljon paremman strategian, jos kustannukset otetaan paremmin kaapattu.

[TOC]

Kustannusprosessin parantaminen

Aktiviteettipohjaiset kustannukset parantavat kustannusprosessia kolmella tavalla. Ensinnäkin se laajentaa kustannusryhmien määrää, joita voidaan käyttää yleisten kustannusten kokoamiseen. Kaikkien yritysryhmän kustannusten keräämisen sijasta toiminnan kustannukset yhdistetään.

Toiseksi, luo uusia perusteita yleisten kustannusten määrittämiseksi artikkeleille, joten kustannukset määritetään kustannuksia tuottavien toimintojen perusteella, kuten konekiväärit tai suorat työvoimakustannukset.

Lopuksi ABC muuttaa useiden epäsuorien kustannusten luonnetta, mikä tekee aikaisemmin epäsuoria kustannuksia, kuten poistot tai tarkastus, voidaan johtua tietyistä toimista.

ABC siirtää suurten volyymin tuotteiden yleiset kustannukset pienen määrän tuotteisiin, mikä nostaa alhaisen määrän tuotteiden yksikkökustannuksia.

ABC -kustannusmalli

ABC -kustannukset ovat kirjanpitomalli, joka tunnistaa ja määrittää kustannukset yleisille toimille, ja sitten näiden kustannusten osoittaminen tuotteille.

ABC -kustannusmalli perustuu toimintoihin, jotka ovat mikä tahansa tapahtuma, työyksikkö tai tehtävä tietyllä tavoitteella, kuten tuotantokoneiden määrittäminen, tuotteiden suunnittelu, valmiiden tuotteiden jakaminen tai käyttölaitteet.

ABC -kustannusjärjestelmä tunnustaa kustannusten, yleisten toimintojen ja valmistettujen tuotteiden välisen suhteen. Tämän suhteen kautta se antaa tuotteille epäsuorat kustannukset vähemmän mielivaltaisella tavalla kuin perinteiset menetelmät.

Joitakin kustannuksia on kuitenkin vaikea määrittää tämän kustannuslaskentamallin kanssa. Esimerkiksi toimistohenkilöstön palkkoja on joskus vaikea antaa tuotteen. Tästä syystä tämä malli on löytänyt kapeansa valmistusalalla.

Toiminnan ohjain

Toiminnot kuluttavat resursseja ja niitä pidetään kustannusobjekteina. ABC -mallin mukaan toimintaa voidaan pitää myös minkä tahansa tapahtuman tai tapahtumana, joka on aktiviteettiohjain.

Aktiviteetin ohjainta, joka tunnetaan myös nimellä kustannusohjain, käytetään allokointipohjana.

Esimerkkejä toiminnan ohjaimista ovat: ylläpitopyynnöt, kulutettu energia, ostotilaukset tai laatutarkastukset.

Aktiviteettitasot

Toisin kuin perinteiset kustannusmittausjärjestelmät, jotka riippuvat tuotantomäärän, kuten koneen työaikojen ja/tai suorien työtuntien, laskemisesta, ABC -järjestelmä luokittelee viisi yleistä aktiivisuustasoa.

Voi palvella sinua: Valmistusjärjestelmät: Päätyypit ja ominaisuudetNämä tasot eivät liity siihen, kuinka monta yksikköä tuotetaan. Ne sisältävät toiminnan erällä.

Vaiheet sen toteuttamiseksi

Tunnistaa kustannukset

Ensimmäinen askel on tunnistaa kustannukset, jotka haluat määrittää. Tämä on kriittisin askel koko prosessin ajan, koska sillä pyritään saamaan asianmukaisen projektin laajuuden.

Esimerkiksi, jos haluat määrittää jakelukanavan kokonaiskustannukset, kyseiseen kanavaan liittyvät mainonta- ja tallennuskustannukset tunnistetaan, jätetään huomioimatta tutkimuskustannukset, koska nämä liittyvät tuotteisiin, ei kanaviin.

Kuormittaa toissijaisia kustannuksia

Ryhmät luodaan niille, jotka aiheutuvat kustannukset, jotka eivät tue suoraan yrityksen tuotteita tai palveluita, mutta tarjoavat palveluita yrityksen muille osille.

Näiden toissijaisten kustannusryhmien sisältö sisältää tietokonepalvelut, hallinnolliset palkat ja muut vastaavat kustannukset.

Nämä kustannukset osoitetaan myöhemmin muille tuotteisiin ja palveluihin liittyvät kustannusryhmät.

Lastata ensisijaiset kustannukset

Ryhmät luodaan tiiviimmin linjassa kustannukset tavaroiden tai palveluiden tuotantoon.

Jokaiselle tuotelinjalle on yleistä, että sinulla on erityisiä kustannusryhmiä. Samoin voidaan pitää kustannusryhmien luominen jokaiselle jakelukanavalle tai jokaiselle laitokselle.

Nämä kustannukset voivat sisältää tutkimuksen ja kehityksen, laadun, mainonnan, ostot ja jakelun.

Mittaa aktiivisuuden säätimet

Tietokokoonpanojärjestelmää voidaan käyttää keräämään tietoja toiminnan ohjaimista, joita käytetään toissijaisten kustannusryhmien kustannusten määrittämiseen ensisijaisille kustannusryhmille sekä ensisijaisten kustannusryhmien kustannusten määrittämiseen objekteihin kustannusobjekteihin.

Määritä toissijaiset kustannukset ensisijaiselle

Toimintaohjaimia tulisi käyttää toissijaisten kustannusryhmien kustannusten jakamiseen ensisijaisiin kustannusryhmiin.

Määritä ensisijaiset kustannukset kustannusobjekteille

Aktiviteetin ohjainta tulisi käyttää kunkin ensisijaisten kustannusten ryhmän sisällön määrittämiseen kustannusobjekteihin. Jokaiselle kustannusryhmälle on erillinen aktiviteettihallinta.

Muotoilla raportit

ABC -järjestelmän tuloksista tulee raportteja johtamisen käytöstä.

Esimerkiksi, jos järjestelmä on alun perin suunniteltu saamaan yleisiä kuluja koskevia tietoja maantieteellisen myyntialueen mukaan, jokaisella alueella saadut tulot ilmoitetaan, kaikki suorat kustannukset ja ABC -järjestelmästä johdetut suorat kustannukset ja yleiset kulut.

Toimia

ABC. Tee niin, sen pitäisi vähentää käytettyjen yleisten kulujen määrää.

Merkitys

Toimintakustannukset

ABC on suunniteltu seuraamaan toimintojen kustannuksia, joten sitä voidaan käyttää selvittämään, ovatko toiminnan kustannukset alan standardien mukaisia, koska hallinto keskittyy kustannusten vähentämiseen.

Asiakkaiden kannattavuus

Vaikka suurin osa asiakkaiden kustannuksista on yksinkertaisesti tuotteiden kustannuksia, on myös osa yleisiä kuluja, kuten korkea asiakaspalvelu, tuotteiden hallinta ja osuuskunnan markkinointisopimukset.

Voi palvella sinua: Taloudelliset instituutiot: Ominaisuudet, esimerkit, tavoitteetABC -järjestelmä voi tilata nämä ylimääräiset yleiset kustannukset ja auttaa määrittämään, mitkä asiakkaat todella tuottavat kohtuullista hyötyä.

Jakelukustannukset

Tyypillinen yritys käyttää erilaisia jakelukanavia tuotteidensa, kuten vähittäiskaupan, Internetin, jakelijoiden ja postiluetteloiden myymiseen.

Suurin osa jakelukanavan ylläpidon kustannuksista on ylikuormitus, joten pystymällä kohtuudella määrittämään, mitkä jakelukanavat ovat liiallisia kustannuksia, miten niitä käytetään tai jopa poistaa, että ne voidaan muokata.

Tehdä tai ostaa

ABC tarjoaa täydellisen kuvan jokaisesta tuotteen valmistukseen liittyvästä kustannuksesta, jotta se voidaan nähdä tarkasti.

Reunat

ABC -järjestelmän yleisten kulujen asianmukaisella jakautumisella voidaan määrittää erilaisten tuotteiden marginaalit, tuotelinjat ja täydelliset tytäryhtiöt.

Tämä on erittäin hyödyllistä määrittää, mihin yrityksen resurssit sijoitetaan suurimpien marginaalien hankkimiseksi.

Minimaalinen hinta

Tuotteen hinta perustuu todella hintaan, jonka markkinat maksavat, mutta sinun on tiedettävä, mikä tuotteen kustannukset ovat, jotta vältetään tuotteen myyminen, joka menettää rahaa jokaisessa myynnissä.

ABC on erittäin hyvä selvittää, mitkä yleiset kustannukset tulisi sisällyttää tähän vähimmäiskustannukseen, riippuen olosuhteista, joissa tuotteet myydään.

Hyödyt ja haitat

Edut

ABC -järjestelmän käytön perustavanlaatuinen etu on määrittää tarkemmin, kuinka tuotteessa käytetään epäsuoria kustannuksia.

- ABC -kustannukset tarjoavat tarkempia tuotteiden/palveluiden mallikustannuksia, mikä johtaa tarkempiin hintojen päätöksiin.

- Lisää yleisten kulujen ja toiminnan ohjaimien ymmärtämistä.

- Se tekee kallista ja lisäarvoa toimintaa enemmän, jolloin johtajat voivat vähentää tai poistaa niitä.

- Mahdollistaa paremman analyysin tuotteiden ja asiakkaiden kannattavuudesta.

päätöksenteko

ABC: tä on käytetty tukemaan strategisia päätöksiä, kuten hintoja, alihankintaa, prosessien parantamista koskevien aloitteiden tunnistamista ja mittaamista.

ABC: n avulla yritys voi arvioida vakaasti kaikki tuotteiden, toimintojen ja palveluiden kustannuskomponentit, jotka voivat auttaa tietojen avulla yrityksen päätöksenteossa:

-Tunnista ja eliminoida voittoa tavoittelemattomat tuotteet ja -palvelut, mikä vähentää yliarvostettujen hintoja.

-Tunnista ja eliminoi tehottomat tuotantoprosessit, jotka osoittavat käsittelykonsepteja saman tuotteen tuottamiseksi paremmalla suorituskyvyllä.

Haitat

Kiinteät kustannukset muuttujina

ABC: n keskeinen ongelma on, että se kohtelee kiinteitä kustannuksia ikään kuin ne olisivat muuttuvia. Tästä syystä se esittelee epätarkan kuvan, joka voi johtaa virheellisiin päätöksiin.

Kustannusseuranta

Joitakin yleisiä kustannuksia on vaikea luovuttaa tuotteita, kuten toimitusjohtajan palkka.

Näitä kustannuksia kutsutaan "liiketoiminnan tueksi". Niitä ei ole osoitettu tuotteille, koska tähän ei ole menetelmää.

Tätä saastaisten yleisten kustannusten ryhmää on kuitenkin katettava kunkin tuotteen panos.

Asennusaika

ABC -järjestelmää on erittäin vaikea asentaa. Standardina sen toteutus kestää useita vuosia, kun yritys yrittää asentaa sen kaikkiin tuotelinjoihinsa.

On vaikeaa pystyä pitämään korkea hallinnollinen ja budjettitukitaso ajassa.

Voi palvella sinua: Poam Matrix: tekijät, miten se tehdään, esimerkkejäKäyttämätön aikaraportti

Kun työntekijöitä pyydetään ilmoittamaan erilaisille toimille omistetusta ajasta, tietoiset määrät ovat voimakkaasti 100% ajastaan.

Kuitenkin on tarpeeksi vapaa -aikaa kenenkään työpäivänä, kuten taukoja, kokouksia, pelejä Internetissä jne. Työntekijät peittävät nämä toiminnot, jotka antavat muille toiminnoille enemmän aikaa.

Nämä paisutetut numerot edustavat huonoa kustannusjakoa ABC -järjestelmässä.

Esimerkki

Alex Erwin perusti Interwood -huonekalubrändin 10 vuotta sitten. Vaikka hänellä on 50 pätevää puusepän ja 5 myyjää palkkasummuudessaan, hän on käsitellyt kirjanpitoa.

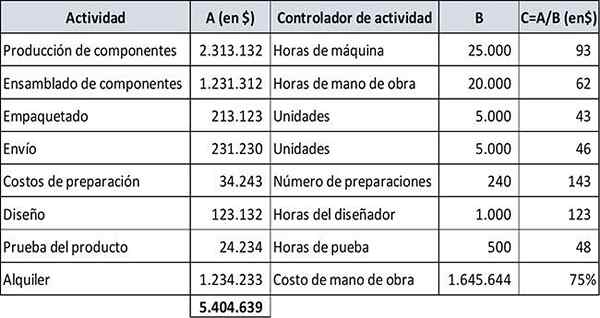

Interwoodin yleisten valmistuskustannusten kokonaismäärä vuodessa on 5 dollaria.404.639. Budjetoitujen työtuntien kokonaismäärä on 20.000.

Alex käytti perinteistä kustannusmenetelmää 10 vuodeksi. Yleisten kulujen oletusaste perustui työtuntien kokonaismäärään. Hän palkkasi kuitenkin neuvonantajan, joka suositteli ABC -kustannusmallin käyttöä.

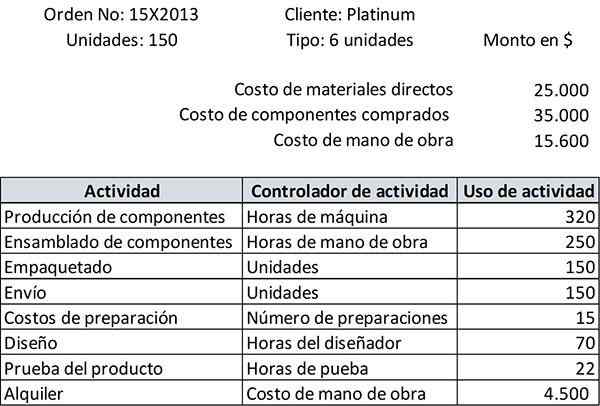

Platinum -asiakas teki äskettäin tilauksen 150 sohvayksikköä 6 -asennon tyypistä. Tilauksen odotetaan toimittavan kuukaudessa. Platinum laskutetaan kustannuksin plus 25%.

Koska kustannuspohjaisen kustannusjärjestelmän hyöty ylittää sen täytäntöönpanokustannuksensa, Alex istui pääinsinöörinsä Aaron Masonin kanssa tunnistaakseen yrityksen sohvaosaston toiminnot.

Toiminnan perustaminen

Seuraavaksi laskettiin kunkin toiminnan vuotuiset kustannukset, sen aktiivisuusohjain ja sen käyttö (b) tunnistettiin jokaiselle toiminnalle ja standardopeus (C) laskettiin jokaiselle toiminnalle. Tulokset on esitetty alla:

Kun tilaus oli valmis pakattavaksi, Aaron toimitti raportin kokonaiskustannuksista, ja luettelo kyseisestä tilauksesta suoritetuista toiminnoista, kuten on esitetty:

Koska sinulla on jo kaikki tarvittavat tiedot, voit laskea tilauksen kustannukset ABC -kustannuksilla.

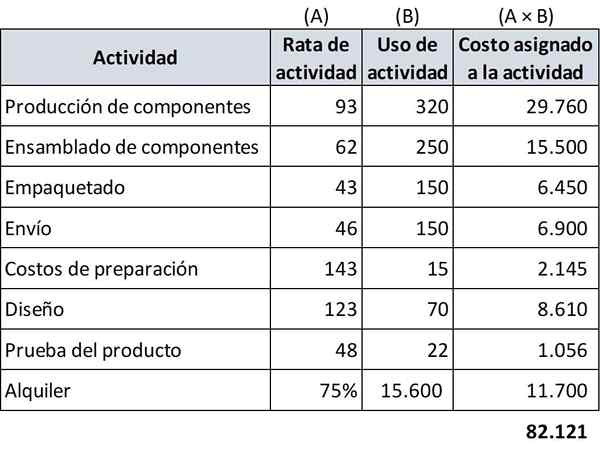

Pyyntökustannusten osoittaminen

ABC -kustannuksissa suorien materiaalien kustannukset, ostettujen komponenttien kustannukset ja työvoimakustannukset ovat samat kuin tuotteen perinteisissä kustannuksissa.

Yleisten valmistuskulujen määritetty arvo on kuitenkin tarkempi.

Seuraava laskentataulukko arvioi yleiset valmistuskulut, jotka on osoitettava Platinumin pyynnöstä:

-Suorat materiaalit: 25 dollaria.000

-Otettuja komponentteja: 35 dollaria.000

-Työvoimakustannukset: 15 dollaria.600

-Yleiset valmistuskulut: 82 dollaria.121

Siksi tilauksen kokonaiskustannukset kustannuspohjaisten kustannusten mukaisesti ovat: 25.000+35.000+15.600+82.121 = 157 dollaria.721.

Tämän tarkan arvion mukaan ABC -malliin perustuvan tilauksen kustannukset on nostettava: (157 dollaria.721 × 1,25) = 197 dollaria.150.

Viitteet

- Wikipedia, ilmainen tietosanakirja (2019). Aktiviteettipohjainen kustannus. Otettu: sisään.Wikipedia.org.

- Will Kenton (2019). Aktiviteettipohjainen kustannus (ABC). Keksintö. Otettu: Investopedia.com.

- Steven Bragg (2019). Aktiviteettipohjainen kustannus. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Kirjanpitokurssi (2019). Mikä on aktiviteettipohjainen kustannustehtävä (ABC)? Otettu: MyCountingcourse.com.

- Rachel Blakely-Gray (2018). Aktiviteettipohjaiset kustannukset pienyritykselle. Patriot -ohjelmisto. Otettu: Patriotsoftware.com.

- CGMA (2013). Aktiviteettipohjainen kustannus (ABC). Otettu: CGMA.org.

- Xplaind (2019). Aktiviteettipohjainen kustannus. Otettu: Xplaind.com.