Yhteiset kustannukset

- 1820

- 353

- Dr. Travis Reichert

Yhteiset kustannukset ovat osa samaa prosessia, joka johtaa erilaisten tuotteiden tuotantoon Mitkä ovat yhteiset kustannukset?

Se yhteiset kustannukset, Kirjanpidossa ne ovat kustannuksia, jotka aiheutuvat yhteisessä tuotantoprosessissa. Yhteisten kustannusten joukossa voi olla suoria materiaaleja, suoraa työvoimaa ja yleisiä valmistuskustannuksia.

Yhteinen prosessi on tuotantoprosessi, jossa merkintä tuottaa useita uloskäyntejä. Se on prosessi, jossa uskotaan, kun tuotetyyppinen tuote on myös muun tyyppisiä tuotteita.

Valmistajille aiheutuu monia kustannuksia tuotantoprosessissa. Kustannus kirjanpitäjän työn on seurata näitä kustannuksia tietyssä tuotteessa tai prosessissa (kustannusobjekti) tuotannon aikana.

Joitakin kustannuksia ei voida osoittaa yhdelle kustannusobjektille, koska nämä kustannukset suosivat useampaa kuin yhtä tuotetta tai prosessia valmistuksen aikana. Nämä kustannukset ovat niin kutsuttuja yhteisiä kustannuksia.

Ymmärrä yhteisten kustannusten käsitteen täydellinen laajuus auttaa laskureita ja johtajia tietämään, mitkä osastot veloittavat aiheutuvista kustannuksista.

Yhteisten kustannusten ominaisuudet

- Yhteinen kustannus on kustannus, joka suosii useampaa kuin yhtä tuotetta ja jota varten ei ole mahdollista erottaa panosta jokaiselle. Kirjanpitäjän on määritettävä johdonmukainen menetelmä yhteisten kustannusten määrittämiseksi tuotteille.

- On yleistä, että yhteiset kustannukset tapahtuvat jossain määrin minkä tahansa valmistusprosessin eri kohdissa.

- Ne on osoitettava valmistettuihin eri niveltuotteisiin, jotta voidaan määrittää yksittäisten tuotteiden kustannukset.

Voi palvella sinua: Nominalpalkka- Ne on johdettu tuotantoprosesseista, joissa tuotteen luominen luo myös samanaikaisesti muita tuotteita.

- Ne ovat hyödyllisiä, kun kulut suosittelevat samanaikaisesti kahta tai useampaa yrityksen osastoa.

- Ne edistävät budjettiyhteistyötä eri osastojen välillä.

- Ne ovat yleensä hyväksyttävä tapa laskea useimmissa yrityksissä.

Menetelmät yhteisten kustannusten määrittämiseksi

Kustannustuotteille kustannuslaskurit käyttävät yhtä kustannuksia koskevia kustannuksia yhtä erilaisista kustannusten allokoinnista.

Fyysinen mittausmenetelmä

Yhteiset kustannukset on osoitettu niveltuotteille riippuen kunkin tuotteen tuotannosta tuotetusta määrästä kokonaistuotannon suhteen ottaen fyysisen toimenpiteen, kuten painon, yksiköiden, tilavuuden, pituuden tai muun tuotannon määrän kannalta sopivan toimenpiteen.

Fyysinen mittausmenetelmä nivelkustannusten osoittamiseksi voidaan esitellä seuraavassa kaavassa:

Yhteiseen tuotteelle osoitetut kustannukset = (Tuotteessa tuotettu määrä × kokonaiskustannukset) / kokonaistuotannon määrä

Tämä menetelmä on riittävä, kun niveltuotteista tuotettu fyysinen määrä heijastaa heidän kustannuksiaan uskollisesti.

Esimerkiksi fyysisen mittausmenetelmän avulla voidaan määrittää kustannukset eri sävyissä, jotka on saatu yhdessä prosessissa.

Myynti suhteellinen arvomenetelmä

Tämä menetelmä määrittää yhteisen tuotteen arvioidun myynnin arvon perusteella yhteiset kustannukset, jotka määritetään kokonaistuotannon myyntiarvosta riippuen. Tätä havainnollistetaan seuraavassa kaavassa:

Voi palvella sinua: motivaatio, joka johtaa yrittäjyyteenYhteiseen tuotteelle osoitetut kustannukset = (Tuotteiden myynti -arvo × Yhtenäiset kokonaiskustannukset) / kokonaistuotannon myyntiarvo

Tämä menetelmä on riittävä, kun niveltuotteista tuotettu fyysinen määrä ei heijasta niiden arvoa, ja sen myyntiarvosta voidaan luotettava arvio.

Nettoarvon arvon menetelmä (VNR)

Tuotteille, jotka tarvitsevat myöhempää käsittelyä, nettoyhteysarvoarvo on tarkoituksenmukaisempi, koska siinä otetaan huomioon niveltuotteiden käsittelemisen ja myynnin tarvittavat lisäkustannukset.

Tämän menetelmän mukaan yhteiset kustannukset osoitetaan tuotteille seuraavan kaavan avulla:

Yhteiseen tuotteelle osoitetut kustannukset = (Tuotteen VNR × yhteisten kustannusten kokonaismäärä) / vnr kokonaistuotannosta

missä Vnr = Arvioitu myyntiarvo - lisäprosessin arvioidut kustannukset.

Kun nämä tuotteet käsitellään myöhemmin niiden erottelun jälkeen, niiden kokonaiskustannukset sisältävät myös korkeammat käsittelykustannukset.

Esimerkkejä yhteiskustannuksista

Siipikarjan kasvi

Harkitse siipikarjan kasvia. Kasvi vie eläviä kanoja ja muuttaa ne ruoana käytettyihin kanan osiin. Kanat tuottavat rinnat, siivet, maksat, reidet ja muut ihmisravinnoissa käytettävät osat.

Samoin harkitse öljynjalostamista. Jalostamo vie raakaöljyä ja hienosäätää sitä aineeseen, jota voidaan käyttää bensiiniin, moottoriöljyyn, lämmitykseen tai petrolipolttoaineeseen.

Kaikki nämä eri tuotteet ovat peräisin yhdestä merkinnästä: raakaöljy. Molemmissa esimerkeissä yksi merkintä tuottaa useita uloskäyntejä. Nämä ovat esimerkkejä nivelen tuotantoprosesseista.

Se voi palvella sinua: kuluttajayhteiskuntaNumeerinen esimerkki

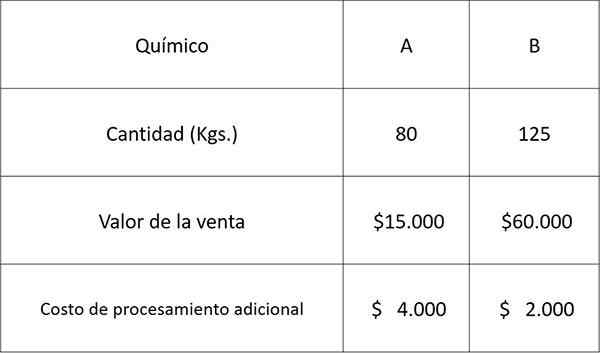

Käytämme seuraavia kahteen kemikaaliin A ja B tietoihin saatuihin tietoihin ja määritetään yhteiset kustannukset kutakin yllä olevaa menetelmää käyttämällä.

Yhteisen prosessin valmistuksen kokonaiskustannukset olivat 30 dollaria.000.

Ratkaisu

Kemikaalille A nostettu kustannukset olisivat:

Fyysisen mittauksen menetelmällä: 80 × 30.000 ÷ (80 + 125) = 11 dollaria.707

Suhteellinen myyntiarvomenetelmä: viisitoista.000 × 30.000 ÷ (15.000 + 60.000) = 6 dollaria.000

VNR -menetelmä: yksitoista.000 × 30.000 ÷ (11.000 + 58.000) = 4 dollaria.783

missä 11.000 = 15.000 - 4.000 ja 58.000 = 60.000 - 2.000

Kemikaalin A arvioidut kustannukset, ja koska tuotteita on vain kaksi, voit laskea kemikaalille osoitetut kustannukset yksinkertaisesti vähentämällä kunkin menetelmän kokonaiskustannukset, kuten alla on esitetty:

Fyysisen mittauksen menetelmällä: 30.000 - 11.707 = 18 dollaria.293

Suhteellinen myyntiarvomenetelmä: 30.000 - 6.000 = 24 dollaria.000

VNR -menetelmä: 30.000 - 4.783 = 25 dollaria.217

Viitteet

- James Wilkinson (2013). Yhteiset kustannukset. Strateginen talousjohtaja. Otettu: strategiccfo.com.

- Kirjanpitokurssi (2018). Mikä on nivel? Otettu: MyCountingcourse.com.

- Steven Bragg (2017). Yhteinen kustannus. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Kirjanpito selitti (2018). Yhteiset kustannusjakomenetelmät. Otettu: kirjanpito.com.

- Monica Patrick. Yhteiset kustannukset vs. Yleiset kustannukset. Pienyritys - Chron. Otettu: Smallbusiness.Krooninen.com.