Taloudellisen kokonaisuuden käsite, tyypit, resurssit, esimerkki

- 3876

- 371

- Alonzo Kirlin

Eräs Taloudellinen kokonaisuus Se on yksittäinen tai kaupallinen yksikkö, joka on erotettu kaikista muista yhteisöistä ja jolla on jonkin verran taloutta. Termi tulee kirjanpidosta, koska monet kansalliset tilinpäätösstandardit määrittelevät yksiköt yrityksen toteuttaman taloudellisen toiminnan perusteella.

Eli se on kirjanpitokonsepti, joka tarjoaa kontekstin tilinpäätöksen keräämille taloudellisille liiketoimille. Vastaa kysymyksiin: Kuka on omaisuus?, Kenen vastuu on?

Lähde: Pixabay.com Asianmukaisen taloudellisen yksikön on erotettava liiketoimet yrityksen yksilöistä, kuten omistajat tai johtajat. Useiden yksiköiden välisten liiketoimien sekoittamisella voi olla vakavia oikeudellisia vaikutuksia ja vakavia pakotteita.

Liiketoimintalomake johtaa, kun henkilö perustaa yrityksen ja ylläpitää sitä oman työkapasiteetinsa ja arvon luomisen ansiosta. Kaikissa yrityksen muodoissa yksilön on ylläpidettävä kaikkia liiketoimintaan kuuluvia liiketoimia, jotka on erotettu henkilökohtaisista liiketoimista.

[TOC]

Taloudellisen kokonaisuuden käsite

Taloudellisella yksiköllä tarkoitetaan käsitteellisesti sitä, että yrityksiä, jotka on ryhmitelty samalla hallinnassa, on hoidettava yhtenä taloudellisena kokonaisuutena. Tästä syystä tämän yritysten konsolidoidun tilinpäätöksen on osoitettava mainitun järjestelyn ehto.

Tämän käsitteen johdannainen on yhteisö, joka raportoi. Tähän sisältyy 100% emoyhtiön valvonnassa olevista yhteisöistä. Seurauksena on, että konsolidoinnissa 100% tytäryhtiöiden tuloksista ja niiden muodostavien varojen ja velkojen on oltava mukana.

Julkisen sektorin

Taloudellisen yksikön käsite koskee myös julkista sektoria. Jokaisen viraston on toimittava oman suuntaansa ja säilytettävä erilliset liiketoimet muista virastoista tai eri hallintotasoista.

Voi palvella sinua: VarausteoriaHallituksen yksiköt ovat tärkeitä, koska veronmaksajilta saadut varat on osoitettu erityiseen käyttöön.

Rahastojen kokoonpano merkitsee tarkastajatarkastuksia, koska valtion varojen väärinkäyttö on vakava ongelma.

Fuusiot ja yritysostot

Sulautumisissa ja yritysostoissa toimivia yrityksiä on myös hallittava talouden käsitteessä.

Yritystä, joka vain ilmoittaa, että sillä on sijoitus toiseen yritykseen. Jos ohjaat toisen yrityksen toimintaa, luodaan valvonta ja taloudellisen kokonaisuuden periaatteen dynamiikkaa voidaan muuttaa.

Taloudellisten yksiköiden tyypit

Yksi omistaja

Se on yritys, jota yksilö johtaa heidän omaan hyötyynsä. Se on organisaation perusmuoto. Yhtiö ei ole erotettu omistajastaan.

Liiketoimintavelat liittyvät omistajansa henkilökohtaisiin velkoihin, ja liiketoiminta päättyy, jos omistaja kuolee.

Vaikka ainutlaatuinen omaisuus ei ole laillisesti omistajansa erillinen yhteisö, kirjanpitotarkoituksiin se on edelleen erillinen taloudellinen yhteisö.

Yhden henkilön yrityksenä liiketoiminnan voitot ovat henkilökohtaisia tuloja yksilötasolla, jopa rekisteröinti liiketoimintakulut erikseen henkilökohtaisista kuluista.

Yhdistys

Se on olemassa kahden tai useamman ihmisen välinen sopimus, joka kertoo yrityksen hallinnasta. Jokainen ihmistä osallistuu pääomaa työn tai rahan muodossa jakamalla voittoja ja tappioita.

Jokainen kumppani maksaa prosenttiosuuden veroista, jotka ovat velvollisia varojensa perusteella liiketoiminnassa, ja vastaa yhtiön veloista.

Osakeyhtiössä kunkin kumppanin vastuu on ehdottomasti rajoitettu siihen, mitä hänellä on liiketoiminnassa.

Se voi palvella sinua: Ensisijainen Apport: Kuinka se tehdään ja esimerkkejäYhtiö

Se on taloudellinen yhteisö, joka on rajoitettu sen perussäännössä määritellyn toiminnan ulottuvuuteen. Yritykset yleensä maksavat veroja kahdesti, ensimmäistä kertaa voitosta ja toinen osakkeenomistajien osinkoista.

Yrityksen etuihin kuuluu rajoitettu vastuu ja jatkuva elämä, mikä tarkoittaa, että yritys voi siirtää tuleville sukupolville.

Taloudellisen yksikön resurssit

Taloudellisella yksiköllä tarkoitetaan kaikkia niitä aineellisia, inhimillisiä ja taloudellisia resursseja, joita ihmisryhmä on ohjannut ja järjestänyt, jotta saavutetaan sen luomisen tarkoituksen mukaiset tavoitteet, jotka voivat olla tuottoisia tai voittoa tavoittelemattomia tai voittoa tavoittelemattomia.

Talousyhteisö voi koostua luonnollisista tai moraalisista henkilöistä. Luonnolliset henkilöt ovat niitä, jotka tekevät liiketoiminnasta itsenäisesti omilla varoillaan ja resursseillaan.

Toisaalta moraaliset ihmiset ovat joukko ihmisiä, jotka on kokoontunut yrityksiin, yhdistyksiin tai yhteiskuntiin, jotka on jo perustettu taloudellisen toiminnan toteuttamiseen.

Resurssit, jotka taloudellisilla yksiköillä on, voivat olla peräisin yksilöllisesti omiksi resursseistaan tai myös ihmisryhmästä, joka voi olla rahan tai tavaroiden osuus yksiköiden jäseniltä, toimittajien tai rahoituslainojen rahoituksesta.

Tuottoisa ja voittoa tavoittelematon

Tuottavalla talouskokonaisuudella on erilaisia aineellisia, inhimillisiä ja taloudellisia resursseja, joita hallinnoi ja järjestävät ryhmän ihmisryhmää, joka työskentelee saman tavoitteen saavuttamiseksi.

Voittoa tavoittelematon taloudellinen yhteisö on yleensä suunniteltu yrityksen tarkoituksella. Heillä on myös aineellisia ja henkilöresursseja. Taloudellinen osa tulee erityisesti sponsorien lahjoituksista.

Se voi palvella sinua: Tamaulipasin taloudellinen toimintaEsimerkki

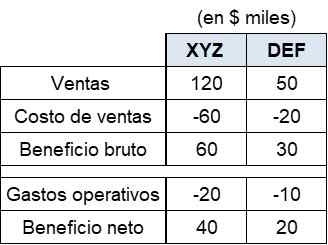

XYZ on nitraatin valmistukseen erikoistunut yritys. Nykyisen tilikauden aloittaminen, XYZ sai kemian valmistajan DEF: n.

Yhteenveto molempien yritysten vuotuisista taloudellisista tuloksista esitetään alla:

XYZ osti kemikaalit DEF: n arvolla 20 000 dollaria, jossa käytettiin vuoden aikana myytyjä nitraatteja.

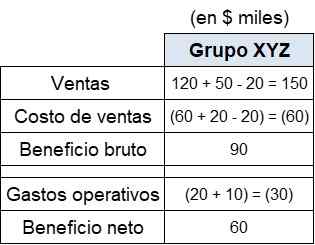

Tämän yritysryhmän tilinpäätöksen vakiinnuttamiseksi on tehtävä sopeutuminen näiden kahden yrityksen välisissä kaupallisissa liiketoimissa, jotta voidaan noudattaa ainutlaatuisen talouskokonaisuuden periaatteen mukaista.

Konsolidoitu tulos

Molempien yritysten konsolidoidut taloudelliset tulokset esitetään seuraavasti:

Koska XYZ -konserni, jota pidetään taloudellisena kokonaisuutena, ei voida myydä, eikä itse myydä myyntiä ja ostoksia konsolidoidussa tulostilassa on vähentynyt 20 000 dollarilla, jotta saadaan vain myynti ja ostot asiakkaiden ja toimittajien ulkopuolisten kanssa.

Jos taloudellisen yksikön käsitettä ei oteta huomioon ja vastaavia järjestelyjä ei tehdä, sitten julkaistaan 170 tuhatta dollaria ja myyntikustannukset 80 tuhatta dollaria.

Vaikka näiden yritysten väliset liiketoimet eivät vaikuta ryhmän nettohyötyyn, yleisen operaation koko väärennetään konsolidoidussa tilinpäätöksessä esitetyn pullistuman vuoksi.

Viitteet

- Tutorhunt (2019). Taloudellisen kokonaisuuden malli (EEM). Otettu: Tutorhunt.com.

- Devra Gartenstein (2018). Mikä on talouskokonaisuuden oletus? Otettu: bizfluent.com.

- Kirjanpito yksinkertaistettu (2019). Yhden taloudellisen kokonaisuuden käsite | Yhdistämislaskenta. Otettu: kirjanpidon yksinkertaistettu.com.

- Wise Geek (2019). Mikä on taloudellinen kokonaisuus? Otettu: Wisegeek.com.

- CFI (2019). Kokonaisuus. Otettu: yritysfinanceinstitute.com.

- « Alueellisen historian käsite, merkitys Meksikossa, Perussa, Venezuelassa

- Romantiikan tyylilajit ja sen ominaisuudet »