Tilinpääomarakenteen vaihteluiden tila, esimerkki

- 2359

- 389

- Kelly Kilback

Hän Osakkeenomistajien oman pääoman muutosten lausunto Se on taloudellinen tila, joka osoittaa pääomatilien muutokset. Se koostuu omistajien (maksut ja vetäytymiset), varannojen luomisesta ja tappiosta tai kiinteästä hyödyllisyydestä tekemistä pääomaliikkeistä.

Pääomaa korotetaan omistajien maksamisen ja tulojen myötä, ja sitä vähennetään retriitteillä ja kuluilla. Sen esittelee for -voittoa tavoittelemattomat yksiköt, koska ei -lukratiivisella ei ole kirjanpitopääomaa, vaan perintöä.

Tämä omistajien pääkaupungista käsittelevä lausunto osoittaa, että näistä toiminnoista syntyy pääoman liikettä.

Kirjanpitopääoma koostuu kahden tyyppisestä pääomasta: panos pääoma ja pääoma voitti. Maksu on pääoma, jonka kumppanit ovat osallistuneet suoraan yritykseen, omasta resurssistaan.

Voitettu pääoma muodostaa yrityksen itse tuottamat voitot, jotka kuuluvat kumppaneille, esimerkiksi erilaisiin tarkoituksiin luotuihin varantoihin tai aiempien harjoitusten voittoihin.

[TOC]

Mikä on kirjanpitopääoman vaihtelut?

Tämä on yksi tilinpäätöksen viidestä komponentista, jotka koostuvat myös tuloslaskelmasta, taseesta, tilinpäätöksen liitetiedoista ja kassavirtavaltioista.

Omistajat sijoittavat liiketoimintaan maksimoidakseen varallisuutensa ja ovat kiinnostuneita tietämään, kuinka yrityksen taloudellinen asema ja taloudellinen tulos ovat vaikuttaneet heidän henkilökohtaisiin etuihinsa siinä. Tätä ei käsitellä erityisesti taseessa tai tuloslausekkeessa.

Siksi kirjanpitopääoman muunnelmien tila osoittaa käyttäjille omistajan vaurauden tilaa, toisin sanoen pääomaa tilikauden alussa, miten se on muuttunut vuoden aikana tehtyjen liikkeiden ja sen takia, mikä on jäljellä ajanjakson loppu.

Se voi palvella sinua: organisaation tasot tai organisaation pyramidiTämän lausunnon päätarkoitus on tehdä yhteenveto kaikesta toiminnasta, jonka kirjanpitopääomat suoritetaan tietyn ajanjakson aikana. Se voidaan ilmaista valtiona, jossa pääoman muutokset luodaan ainoiden omistajien, yhteiskuntien tai yritysten erityispiirteiden mukaisesti.

Merkitys

Tämän taloudellisen tilan merkitys on, että se antaa tilinpäätöksen nähdä omistajan pääoman muutoksen tekijät tietyn tilikauden aikana.

Yhteenveto ajanjakson aikana saadun voiton tai tappion vaikutuksesta, tehdyt sijoitukset tai disingnsion, voiton jakautumisen osuusryhmien välillä tai niiden pidättäminen liiketoiminnassa ja aikaisempien ajanjaksojen virheiden korjaus.

Yleisissä saldoissa löydät osakkeenomistajien varantojen muutokset, mutta pääomansuojelualueita koskevia tietoja ei kirjata erikseen muihin tilinpäätöksiin.

Rakenne

Pääoman avaaminen

Se otetaan suoraan edellisen ajanjakson taloudellisen tilanteen tilasta mukauttamatta sitä. Jos säätö on tehtävä, se näytetään erikseen kirjanpitopääoman muunnelmien tilassa.

Politiikan muutokset

Tässä luokassa raportoidaan minkä tahansa kirjanpitokäytännössä tuotetun muutoksen vaikutukset. Tämän avulla voit mukauttaa avauspääomaa ikään kuin uusi kirjanpitokäytäntö olisi aina käytetty.

Virheenkorjaus

Kaikkien aikaisempien ajanjaksojen virheen vaikutukset on rekisteröitävä alkuperäisten varantojen mukauttamiseksi, ei alkuperäiseen pääomaan, jotta nykyisen ajanjakson määrät voidaan sovittaa ja seurata edellisen ajanjakson tilinpäätöksellä.

Muotoiltu pääoma

Tämä on kirjanpitopääoma sen jälkeen.

Voi palvella sinua: myyttejä ja ajan vihollisiaOsakepääoman muutokset

Jos tilikauden aikana sosiaalista pääomaa on annettu ylimääräistä liikkeeseenlaskua, se on lisättävä kirjanpitopääoman vaihteluihin ja osakkeiden korvaukset on päätettävä.

Osingot

Nykyisen ajanjakson mainokset tai osinkojen maksut on päätettävä kirjanpidon pääomasta oman pääoman jakautumisena oman pääoman jakautumisena omistajille.

Voitot tai tappiot

Osakkeenomistajan voitto tai tappio ilmoitetaan tulosten lausunnosta otettuna.

Revalvoinnin säätö

Voitto tai tappio kirjataan konkreettisten käyttöomaisuuksien ja rahoitusvarojen uudelleenarvioinnilla, jos niitä ei kirjata tuloslaskelmaan.

Loppusaldo

Tämä on osakkeenomistajien pääomavarantojen saldo tilikauden lopussa.

Tavoitella

Tämän valtion päätavoitteena on osoittaa pääoman liikkeet kertyneiden voittojen ja tappioiden lisäksi, jotta lukijat voivat kuvata lähteitä tai missä pääkaupunki tuli heidän lähdönsä lisäksi tai mihin se meni.

Siksi tämän valtion käyttäjien ja erityisesti yritysomistajien kautta voi tietää kaupallisten toimintojen ja niihin liittyvien tekijöiden vaikutukset yritykseen annettujen omistajien pääkaupunkiin. Lisäksi kuinka tätä varallisuutta käytettiin kauden aikana ja mainitun pääoman virtaukset.

Ei ole välttämätöntä, että kirjanpitopääoman vaihtelua ei tarvitse, mutta vaaditaan, että yritys paljastaa tietoja omaisuudestaan.

Mitä valtio näyttää

- Kirjanpitopääoman eri komponentit, jotka erottavat hallitsemattomat osallistujat erikseen.

- Kokonaisyhteyden kokonaishyöty jakautuminen vuoden aikana pääoman eri komponentteihin ja ei -hallitseviin osallistumiseen.

Voi palvella sinua: Suhteellinen ylijäämäarvo: Ominaisuudet ja esimerkit- Jakelu omistajille osinkojen ja muiden liiketoimien muodossa omistajien kanssa, kuten osakkeiden liikkeeseenlasku. Tämä valtio sovittaa pääoman eri komponenttien tasapainot tilikauden alussa ja lopussa.

Erityisesti vaaditaan tunnustetut ja hajautetut osingot joko kirjanpitopääoman muunnelmien tilassa tai tietojen vieressä olevissa seteleissä.

Esimerkki kirjanpitopääoman vaihteluista

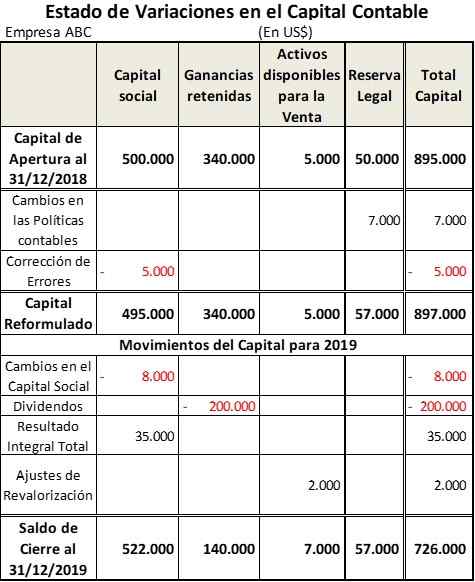

ABC -yritys aloitti vuoden 2019 kirjanpitovuoden seuraavan kirjanpitopääoman kokoonpanolla:

- Osakepääoma: 500 dollaria.000. 5 dollaria on vähennettävä.000 edellisen ajanjakson virheen korjaamiseksi.

- Aiempien harjoitusten voitot: 340 dollaria.000.

- Myytävänä olevat varat: 5 dollaria.000.

- Oikeudellinen varanto: 50 dollaria.000. Tätä tuotetta on korotettava 7 dollaria.000 tilinpäätöksen muutoksista.

Toisaalta, tänä aikana seuraavat liikkeet tehtiin kirjanpitopääomassa esitetyn taulukon saamiseksi:

- Osakepääoma vähennettiin 8 000 dollarilla korvausten vuoksi.

- Osingot maksettiin 200 dollarilla pidetystä ansiosta.000.

- Vuoden 2019 kokonaistulos oli 35 dollaria.000.

- Myytävänä olevaan käyttöomaisuuden uudelleenarvostuksessa 2 dollarilla.000.

Viitteet

- V-flex (2020). Kirjanpitopääoman ja kassavirtatilan vaihtelut. Otettu: oppi.Kaareva.com.MX.

- Kirjanpito jae (2020). Omistajan oman pääoman lausunto. Otettu: kirjanpitoverkko.com.

- Valmissuhteet (2020). Oman pääoman muutosten lausunto. Otettu: ReadyRatios.com.

- Ed Becker (2015). Selitettyjen oman pääoman tai lausunnon muutosten lausunto selitetty. OSYB. Otettu: OSYB.com.

- Nidhi B. (2020). Oman pääoman muutosten lausunnon tarkoitus. Kirjanpito -seinät. Otettu: kirjanpitomerkinnät.netto.

- « Morfosyntaktisen tason ominaisuudet ja kirjalliset resurssit (esimerkit)

- Tuottavuusindeksi, mikä on käyttö, laskenta, esimerkit »