Taloudellinen rakenne

- 1752

- 15

- Sheldon Kuhn

Mikä on taloudellinen rakenne?

Se taloudellinen rakenne Se on lyhyen aikavälin velkojen, lyhyen aikavälin velka, pitkän aikavälin velka ja pääoma, jota yritys käyttää varojensa ja toiminnan rahoittamiseen. Rahoitusrakenteen kokoonpano vaikuttaa suoraan siihen liittyvän liiketoiminnan riskiin ja arvoon.

Talouspäällikön on päätettävä, kuinka paljon rahaa lainaa, hankittava paras velan ja pääoman yhdistelmä ja löydettävä halvempia varoja. Kuten pääomarakenne, taloudellinen rakenne jakaa velkojille tarkoitetun yrityksen kassavirran määrän ja osakkeenomistajille annettu summa.

Jokaisella yrityksellä on erilainen yhdistelmä kulujensa ja tarpeidensa mukaan; Siksi jokaisella yrityksellä on oma tietty velkapäällyssuhde. Voi olla, että organisaatio antaa joukkovelkakirjalainoja käyttää tuloja, jotka saavutetaan osakkeiden ostamiseen tai päinvastoin, että ne antavat toimenpiteitä ja käyttävät näitä voittoja velan maksamiseen.

Taloudellisen rakenteen ominaispiirteet

Varojen yhdistelmä

Taloudellisella rakenteella tarkoitetaan suunnittelutaitoa.

Sisältää analyysin ja velkainstrumentteja koskevat päätökset, kun käytettävissä on enemmän kuin yksi.

Riippuu huomattavasti velkahastoista, osakkeenomistajille. Tämä taloudellinen rakenne voi kuitenkin olla riskialtista, koska yrityksellä on suuri velka, joka on maksettava.

Voi palvella sinua: Stipendiokirje: Kuinka se tehdään, esimerkkejä, malliOligopolia tai monopolia sijoitettu yritys kykenee tukemaan vipuvaikutusta taloudellista rakennetta, koska sen myynti, voitot ja kassavirta voidaan ennustaa luotettavasti.

Päinvastoin, erittäin kilpailukykyisille markkinoille sijoitettu yritys ei voi tukea suurta vipuvaikutusta, koska se kokee epävakaat voitot ja kassavirrat, jotka voivat aiheuttaa velanmaksuja ja laukaista konkurssiilmoituksen.

Tämän viimeisen aseman yrityksen on saatettava taloudellinen rakenne pääoman suuntaan, jolle ei ole korvausvaatimusta.

Taloudellinen rakenne pääomarakenteesta

Taloudellinen rakenne sisältää pitkät ja lyhyen aikavälin velvoitteet. Tässä mielessä pääomarakenne voidaan nähdä taloudellisen rakenteen osajoukona, joka on enemmän suuntautunut pitkän aikavälin analyysiin.

Taloudellinen rakenne heijastaa käyttöpääoman ja kassavirran asemaa, maksettavat palkat, maksettavat tilit ja maksettavat verot. Siksi se tarjoaa luotettavampia tietoja nykyisistä liiketoimintaolosuhteista.

Harkittavia tekijöitä

Vipuvaikutus

Vipuvaikutus voi olla positiivinen tai negatiivinen. Vaatimaton voittojen kasvu ennen veroja lisää suurta osaketta kohti voittoa, mutta samalla taloudellinen riski kasvaa.

Pääomakustannukset

Taloudellisen rakenteen on keskityttävä pääoman kustannusten vähentämiseen. Velan pääoma ja etuuskohtaiset osakkeet ovat halvempia rahoituslähteitä osakepääomaan verrattuna.

Hallinta

Taloudellisessa rakenteessa olisi otettava huomioon, että yhtiön hallinnan menetys- tai laimennusriski on alhainen.

Voi palvella sinua: Taloudelliset ennusteet: Kuinka tehdä ne, merkitys, esimerkkiJoustavuus

Kukaan yritys ei voi selviytyä, jos sinulla on jäykkä taloudellinen kokoonpano. Siksi taloudellisen rakenteen on oltava sellainen, että kun liiketoimintaympäristö muuttuu, rakenne on myös odotettu tai odottamattomia muutoksia, on mukautettava.

Vakavaraisuus

Taloudellinen rakenne on muodostettava siten, että yrityksen maksukyvyttömyyden riski ei ole.

Luokittelu

Taloudellinen rakenne kuvaa kaikkien yritysten alkuperäisiä varoja ja maksujen hankkimiseen ja maksamiseen. Kaikille näille rahastoille on vain kahden tyyppisiä lähteitä.

Velkarahoitus

Yritykset hankkivat varoja velkarahoituksen, lähinnä pankkilainojen ja joukkovelkakirjojen myynnin avulla. Nämä näkyvät tasapainossa pitkään.

Meidän on erityisesti pidettävä mielessä, että yhtiön velka (yleiset saldovelat) sisältää myös lyhyen aikavälin velvoitteet, kuten maksettavat tilit, lyhytaikaiset velkakirjat, maksettavat palkat ja maksettavat verot.

Omistajien toiminta

Näin yrityksellä on kokonaisuudessaan esiintyen tasapainossa "osakkeenomistajien toimiksi". Toiminta puolestaan tulee kahdesta lähteestä:

- Maksettu pääoma: Nämä ovat maksuja, jotka yhtiö saa osakkeista, jotka sijoittajat ostavat suoraan yritykseltä osakkeiden myöntäessä.

- Kerätty voitto: Ne ovat tuloja verojen jälkeen, joita yritys ylläpitää, kun osinkoja on maksettu osakkeenomistajille.

Nämä kaksi yhdessä otettua lähdettä ovat taseessa täydellinen puoli. Yhtiön taloudellisesta rakenteesta kiinnostuneet yrittäjät vertaavat kunkin lähteen prosenttimääriä kokonaisrahoituksen suhteen.

Se voi palvella sinua: Tilinpäätökset: Mitkä ovat käyttö, laskenta, esimerkitSuhteelliset korot määrittelevät yhtiön taloudellisen vipuvaikutuksen. Nämä määrittävät, kuinka omistajat ja velkojat jakavat liiketoiminnan suorituksen antamat riskit ja palkinnot.

Erot rahoitusrakenteissa

On todennäköisempää, että pieni yritys harkitsee perinteisiä rahoitusmalleja. Mahdollisuus vastaanottaa yksityisiä sijoituksia tai myöntämisarvoja ei välttämättä ole niitä saatavilla.

Yritykset aloilla, jotka riippuvat enemmän inhimillisestä pääomasta. Tämän avulla he voivat saada suotuisamman koron, koska omaisuuden takaaminen voi olla hyvin rajoitettua.

Suuremmat yritykset, teollisuudestaan riippumatta, ovat taipuvaisempia pohtimaan joukkovelkakirjojen tai muiden arvojen tarjousta, etenkin kun yritykset ovat jo neuvotelleet toimista julkisilla markkinoilla.

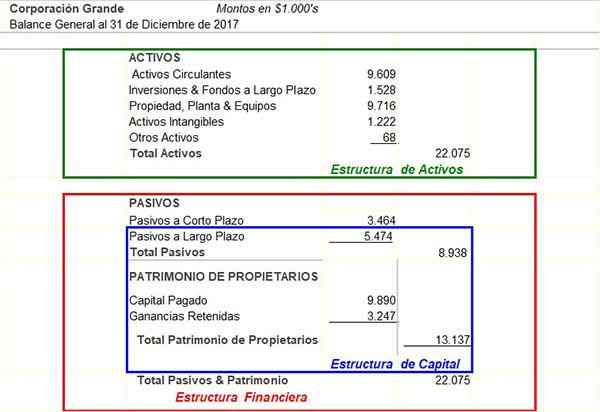

Esimerkki taloudellisesta rakenteesta

Seuraava kuva osoittaa, kuinka taloudelliset ja pääomarakenteet näkyvät yrityksen saldossa.

Saldoelementit Ryhmät määrittelevät kolme rakennetta yritykselle: omaisuuserän rakenne, taloudellinen rakenne ja pääomarakenne.

Yhtiön taloudellinen rakenne on esitetty koko varojen ja velkojen puolella, ja pääomarakenne on osa taloudellista rakennetta.

Taloudelliset ja pääomarakenteet osoittavat, kuinka sijoittajien omistajat jakavat yrityksen tuloksen riskit ja palkinnot. Seurauksena on, että nämä rakenteet kuvaavat vipuvaikutusta.