Tilien ja esimerkkien lykätyt velkojen ominaisuudet

- 2161

- 445

- Joshua Emmerich

Eräs lykkäysvelat Se on raha, jonka yritys saa asiakkaalta ennakoituna tuotteen tai palvelun maksuna. Se sisältyy taseeseen velkoina, kunnes hyvä tai palvelu toimitetaan.

Tämä johtuu siitä, että yrityksen olisi palautettava rahat, jos se ei säilytä osuuttaan hoidosta, koska se sovittiin. Siksi se on velvollisuus, jota varten sitä ei tarvitse peruuttaa vasta myöhempään ajanjaksoon.

Lähde: Pixabay.com Jos lykkääminen on yli vuoden, vastuu luokitellaan yrityksen yleiseen saldoon pitkän aikavälin vastuuna. Laskennallista vastuuta kutsutaan myös laskennaksi tai laskennaksi.

Laskennalliset verovelat luodaan, kun tuloveron kulujen määrä on suurempi kuin maksettava vero. Tämä voi tapahtua, kun tappiot tai kulut ovat verovähennyskelpoisia, ennen kuin ne kirjataan tuloslaskelmaan.

[TOC]

Laskennallisten velkojen ominaispiirteet

Pitkäaikaiset velat ovat velkoja, jotka eivät ole voitettu nykyisen tilikauden aikana.

Ne kirjataan vastuuksi taseessa yhdessä muiden pitkän aikavälin velkavelvoitteiden kanssa, kunnes ne maksetaan. Ne ilmoitetaan tuloslaskelman tappioksi.

-Laskennalliset vastuut

Tulot saadut etukäteen

Se vastaa etukäteen saatuja tuloja, kuten palkkioita, etuja, palkkioita, vuokrasopimuksia, kuljetuksia, teknisiä palveluita, kuljetus- ja rahti-, eläkkeitä ja rekisteröintiä, jo myytyjä tavaroita, hallintokiintiöitä ja muita.

On huomattava, että ennen kuin varaus ei pysty toimittamaan hyvää tai tarjoamaan palvelua, yrityksen on pidettävä rahaa käytettävissä mahdollisiin korvauksiin.

Asentaa myynti

Tietyissä olosuhteissa erämyynnin suorittavat yritykset voivat ottaa huomioon myynnin saadut edut lykättynä bruttohyötynä ja toteuttaa bruttohyödyn suhteellinen osa ajanjakson ajan vain palauttamalla myynnin salkkuobjekti.

Se voi palvella sinua: Nayarit Taloudellinen toimintaLaskennalliset verot

Laskennalliset verovelat kirjaavat sen tosiasian, että yrityksen on maksettava tulevaisuudessa enemmän tuloveroja kuluvana ajanjakson aikana tapahtuneesta kaupasta, kuten myyntiä koskevalle myyntille.

Se on vero, joka on maksettava kuluvasta ajanjaksosta, mutta sitä ei ole vielä selvitetty. Lykkäys johtuu aikaerosta veron kirjaamisen hetken välillä ja aika, jolloin se todella maksetaan.

-Laskennallinen verovelka

Yleensä kirjanpito -normit eroavat maan verolakeista. Tuloslaskelman tuloveron tulovero on ero tuloslaskelmassa ja veroviranomaisten velvollisuusveron reaalimäärästä.

Yrityksen voitto ennen tuloslaskelmassa ilmoitettuja veroja voi olla suurempi kuin verovelvollisuuden verotettava voitto. Tämän eron vuoksi luodaan laskennalliset verovelat.

Laskennallinen verovelvollisuus luodaan, kun tulot tai kulut kirjataan tuloslaskelmassa, ennen kuin se maksetaan verojen maksamiseksi.

Esimerkiksi yritys, joka sai nettovoittoa vuonna. Koska verovelvoittoa sovelletaan kuluvana vuonna, myös saman ajanjakson kulut on heijastettava.

Vero maksetaan kuitenkin vasta seuraavana kalenterivuoteen. Rekisteröityneen ja efektiivisen maksun välisen aikaeron korjaamiseksi vero kirjataan laskennaksi verovelvoiksi.

Se voi palvella sinua: Argentiinan taloudellinen toiminta (aloilla)Esimerkit

Yleinen laskennallisten verovelkojen lähde on asennusmyynti, joka on tunnustetut tulot, kun yritys myy tuotteitaan, jotka maksetaan yhtä suurina määrinä tulevaisuudessa.

Kirjanpitosääntöjen mukaisesti yhtiön sallitaan tunnustaa myynnin kokonaistulot tavaroiden suhteen yleensä, kun taas veroissa vaaditaan, että yritys tunnustaa merkinnän maksuina maksuina erissä.

Tämä luo väliaikaisen positiivisen eron yrityksen kirjanpitovoiton ja verotettavan voiton sekä laskennallisten verovelkojen välillä.

Poistot

Toinen laskennallisten verovelkojen lähde on verolakien ja kirjanpidon normien poistokulut kohtelussa.

Tämä tapahtuu, kun yritys käyttää nopeutettua poistomenetelmää verojulistukseen ja käyttää lineaarista poistoa tuloslaskelmassa.

Omaisuuserien poistot tilinpäätöksen kannalta lasketaan yleensä suoraa menetelmää käyttämällä, kun taas veromääräyksien avulla voimme käyttää kiihdytettyä poistomenetelmää.

Koska suoraviivainen menetelmä tuottaa pienemmät poistot verrattuna kiihtyneeseen menetelmään, yrityksen kirjanpitoetu on väliaikaisesti korkeampi kuin vero -subjektietu.

Yhtiö tunnustaa kirjanpidon voiton välisen eron ennen veroja ja verotettavaa voittoa käyttämällä laskennallisia verovelkoja.

Kun yritys jatkaa varojensa vähentämistä, lineaarisen poistojen ja kiihtyneen poistojen välinen ero vähenee. Laskattujen verovelkojen määrä poistetaan vähitellen korvauslaskentapaikoilla.

Se voi palvella sinua: instituutioiden ja organisaatioiden sosiaalinen vastuuABC -yhtiö

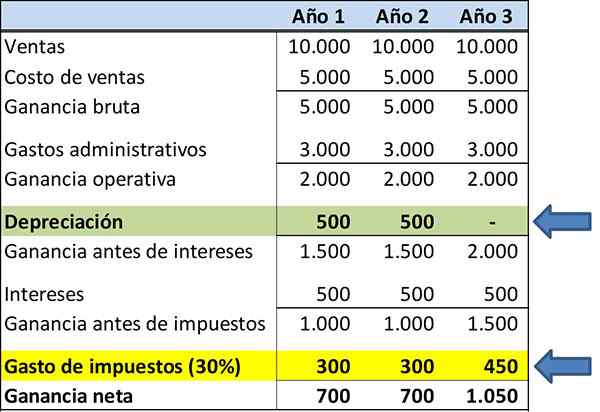

Alla on ABC -yhtiön tulokset Taloudellisiin tietoihin. Tulot ja kulut eivät ole muuttuneet korostamaan laskennallisten verovelkojen käsitettä.

Oletetaan, että omaisuuserän arvo on 1 dollaria.000, ja sen käyttöikä on kolme vuotta. Se poistuu poistomenetelmän avulla suorassa linjassa:

- Vuosi 1: 333 dollaria.

- Vuosi 2: 333 dollaria.

- Vuosi 3: 334 dollaria.

On huomattava, että verokulut ovat 350 dollaria kolmesta vuodesta, korostettu keltainen.

Oletetaan nyt, että verojulistuksen tarkoituksiin yritys käyttää kiihdytettyä poistomenetelmää. Poistoprofiili on näin:

- Vuosi 1: 500 dollaria.

- Vuosi 2: 500 dollaria.

- Vuosi 3: 0 dollaria.

On huomattava, että vuodelle 1 maksettava vero on 300 dollaria, vuosi 2 on 300 dollaria ja vuosi 3 on 450 dollaria.

Kun käytetään kahta erityyppistä poistoa, taloudellisten raporttien ja verojen esittämiseen, tämä johtaa laskennallisen vastuun luomiseen.

Viitteet

- Ilmainen sanakirja (2019). Lykkäys. Otettu: Financial Dictionary.ilmainen sanakirja.com.

- Steven Bragg (2018). Lykkäys. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Will Kenton (2018). Lasketut pitkäaikaiset vastuut. Otettu: Investopedia.com.

- Julia Kagan (2018). Laskennallinen verovirhe. Keksintö. Otettu: Investopedia.com.

- Wall Street Mojo (2019). LASKENNALLINEN VEROVELKA. Otettu: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Lykkäysvelat. Econompedia. Otettu: Econompedia.com.

- « Kustannukset aiheutuvat ominaisuudet ja esimerkit

- Francisco Rojas Gonzálezin elämäkerta, tyyli ja teokset »