Kiertävä syy -analyysi, kuinka laskee ja esimerkit

- 3371

- 84

- Eddie Hackett

Se kiertävä syy Se on likviditeettiindikaattori, joka mittaa yrityksen kapasiteettia maksaa lyhyen aikavälin velvoitteensa tai joilla on viimeisin vanheneminen vuodessa.

Tämä indikaattori ilmoittaa sijoittajille ja analyytikoille siitä, kuinka yritys voi maksimoida verenkierron varat saldoon täyttääkseen lyhyen aikavälin velat ja muut maksettavat tilit.

Lähde: Pixabay.com Kiertävä syy voi olla hyödyllinen mitta yrityksen lyhytaikaisesta vakavaraisuudesta, kun se on sijoitettu yrityksen historiallisesti normaaliin yhteyteen. Se tarjoaa myös lisätietoja, kun se lasketaan toistuvasti useina ajanjaksoina.

Rajoitus syntyy, kun kiertävää syytä käytetään vertaamaan eri yrityksiä toisiinsa. Yritykset eroavat huomattavasti toimialojen välillä, joten tämän syyn vertaaminen eri toimialoilla ei johda tuottavaan visioon.

Kiertävää syytä kutsutaan niin, koska toisin kuin muut likviditeetti syyt, se sisältää kaikki kiertävät varat ja velat. Nykyistä syytä voidaan kutsua myös käyttöpääoman syyksi.

[TOC]

Syy -analyysi

Korkea kiertävä syy

Yli 1 verenkierrossa oleva syy osoittaa, että yrityksellä on tarpeeksi taloudellisia resursseja pysyäkseen liuotinta lyhyellä aikavälillä.

Koska kiertävä syy on vain valokuva, se ei ole täydellinen esitys yrityksen likviditeetistä tai vakavaraisuudesta.

Esimerkiksi yrityksellä voi olla erittäin korkea kiertävä syy, mutta sen myyntisaamiset voivat olla hyvin vanhoja, ehkä siksi, että heidän asiakkaansa maksavat hyvin hitaasti, mikä voi olla piilotettu kiertävään syihin.

Yrityksen muiden omaisuuserien laatua sen velvoitteita vastaan on myös harkittava. Jos varastoa ei voida myydä, kiertävä syy voi tuntua hyväksyttävältä tietyllä hetkellä, mutta yritys voi olla konkurssiin.

Voi palvella sinua: Ensisijainen sektori: Ominaisuudet, taloudellinen toiminta, merkitysTeoriassa, mitä korkeampi kiertävä syy, sitä kykenevämpi yritys on maksaa velvollisuutensa.

Vaikka suuri syy yli 3: n suuri syy voisi osoittaa, että yritys voi kattaa kiertävät vastuunsa kolme kertaa, se todella osoittaa, että se ei käytä kiertäviä omaisuutta tehokkaasti tai ei hallinnoi hyvin käyttöpääomaa hyvin.

Matala kiertävä syy

Yrityksellä, jolla on alle 1.

Tämä saattaa vaikuttaa huolestuttavalta, vaikka erilaiset tilanteet voivat vaikuttaa kiertävään syihin kiinteässä yrityksessä.

Esimerkiksi normaali sykli yhtiön keräys- ja maksuprosesseihin voi johtaa korkeaan verenkierrossa, kun maksut vastaanotetaan, mutta alhaisesta kiertävästä syystä, koska nämä maksut vähenevät.

Kiertävän syyn laskeminen kerrallaan voisi viitata siihen, että yritys ei pysty kattamaan kaikkia velkojaan lyhyellä aikavälillä, mutta se ei tarkoita, että se ei pysty siihen, kun maksut on saatu.

Lisäksi jotkut suuret yritykset, kuten Wal-Mart.

Suuret vähittäiskauppiaat voivat myös minimoida varastojensa määrän tehokkaan toimitusketjun kautta, mikä aiheuttaa niiden kiertävän omaisuuden vähentymisen verrattuna verenkierrossa oleviin velkoihin, mikä tuottaa alhaisemman verenkierron syyn.

Esimerkiksi tiedetään, että Wal-Martin kiertävä syy tammikuussa 2019 oli vain 0,80.

Ajanmuutos

Mikä tekee kiertävästä syystä hyvä tai huono, riippuu siitä, miten se muuttuu ajan myötä.

Voi palvella sinua: Pysyvät sijoitukset: Mitkä ovat, tulot, tyypit, esimerkitYritys, jolla näyttää olevan hyväksyttävä kiertävä syy, voi olla eteneminen tilanteeseen, jossa sinulla on vaikeuksia maksaa laskujasi.

Päinvastoin, yritys, joka näyttää olevan vaikeuksissa, voisi etenemään kohti terveellisempää kiertävää syytä.

Ensimmäisessä tapauksessa kiertävän syyn suuntauksen ajan myötä odotetaan olevan kielteinen vaikutus yhtiön arvoon.

Kiertävä syy, joka paranee, voi viitata mahdollisuuteen sijoittaa aliarvostettuihin toimiin yrityksen vaihdossa.

Kuinka se lasketaan?

Tämän syyn laskemiseksi analyytikot vertailevat yritystä, joka kiertää omaisuutta kiertävillä veloillaan. Kaava on:

Kiertävä syy = verenkierron kokonaismäärä / verenkiertovelat.

Taseeseen näkyvät kiertävät varat sisältävät käteisvarojen, myyntisaamisten, varaston ja muiden odotettavissa olevien varojen selvittämisen tai muun muassa käteisellä alle vuodessa.

Nykyiset velat sisältävät maksettavat tilit, palkat, maksettavat verot ja pitkän aikavälin velan kiertävä osa.

Kiertävää syytä, joka on keskimääräisen teollisuuden tai hiukan korkeamman, pidetään hyväksyttävänä. Verenkierrossa oleva syy, joka on alhaisempi kuin keskimääräinen teollisuus, voi viitata suurempaan rikkomuksen riskiin.

Samoin, jos yrityksellä on erittäin korkea kiertävä syy vertaisryhmäänsä verrattuna, se osoittaa, että johto ei välttämättä käytä sen omaisuutta tehokkaasti.

Rajoitukset

Varaston komponentti

Kun kiertävien varojen lukumäärä sisältää suuren osan varastosta, voi olla rajoitettu, koska näitä varoja voi olla vaikea selvittää.

Se voi palvella sinua: Blake ja Mouton GridTämä voi olla ongelma, jos johto käyttää kirjanpitotekniikoita määrittääkseen epätavallisen suuren määrän yleisiä kustannuksia varastolle, lisäämällä edelleen rekisteröityä varaston määrää.

Velan maksu

Toinen ongelma voi syntyä, kun yritys turvautuu luottolimiikkaansa laskujen maksamiseksi niiden päättyessä, mikä aiheuttaa käteisvarojen lähellä nollaa.

Tässä tapauksessa kiertävä syy voi olla melko alhainen, ja silti luottolinjan läsnäolo sallii yrityksen maksaa ajoissa.

Vertailu teollisuudenalojen välillä

Yrityksillä on erilaisia rahoitusrakenteita eri toimialoilla, joten kaikkien toimialojen yritysten kiertäviä syitä ei ole mahdollista vertailla.

Sen sijaan kiertävän syyn käyttö on rajoitettava vertailuihin samalla teollisuudessa.

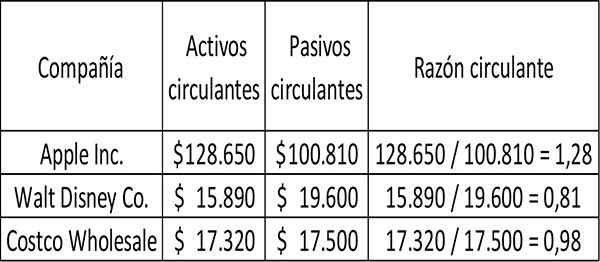

Esimerkki

Kolmen yrityksen, Applen, Walt Disneyn ja Costco -tukkumyynnin kiertävä syy lasketaan seuraavalle tilikaudelle, joka valmistui vuonna 2017:

Jokaisesta lyhyen aikavälin velan 1 dollarista kustannuksista oli 0,98 dollaria senttiä velan maksamiseen tämän valokuvan ottamishetkellä.

Samoin Disneyllä oli 0,81 dollaria senttiä verenkierrossa olevassa varoissa jokaisesta lyhyen aikavälin velan dollarista.

Applella oli enemmän kuin tarpeeksi kattaakseen kiertävät vastuunsa, jos sen oli maksettava heille teoriassa heti ja kaikista kiertävistä varoista voi tulla käteistä.

Viitteet

- Will Kenton (2019). Nykyisen suhteen määritelmä. Otettu: Investopedia.com.

- Kirjanpitokurssi (2019). Nykyinen suhde. Otettu: MyCountingcourse.com.

- Wikipedia, ilmainen tietosanakirja (2019). Nykyinen suhde. Otettu: sisään.Wikipedia.org.

- CFI (2019). Virran suhde kaava. Otettu: CorporateFinanceInstitute.com.

- Steven Bragg (2019). Nykyinen suhde. Kirjanpitotyökalut. Otettu: Accountingools.com.

- « Äänenergian ominaisuudet, tyypit, käytöt, edut, esimerkit

- Taloudelliset syyt tyypit, mitkä ovat käyttö ja esimerkit »