Taloudelliset syyt tyypit, mitkä ovat käyttö ja esimerkit

- 1112

- 266

- Dr. Travis Reichert

Se taloudelliset syyt Ne ovat keskeisiä indikaattoreita yrityksen taloudellisesta tuloksesta, joka on luotu tilinpäätöksestä otettujen numeeristen määrien avulla saadakseen tärkeitä tietoja organisaatiosta.

Yrityksen tilinpäätöksessä löydettyjä lukuja, jotka ovat tase, tulojen tila ja kassavirtatila, käytetään kvantitatiivisen analyysin suorittamiseen ja likviditeetin, kasvun, marginaalien, suorituskyvyn, vipuvaikutuksen, kannattavuuden ja yrityksen arvonmäärityksen arviointiin.

Lähde: Pixabay.com Sijoittamisen yhteydessä tilinpäätöksen tietoanalyysi on yksi tärkeimmistä perusanalyysiprosessin osista, ellei tärkeimmistä.

Samanaikaisesti yrityksen tilinpäätöksen suuri määrä voi olla hämmentävä ja pelottava monille sijoittajille. Taloudellisten syiden analysoinnin avulla voit kuitenkin työskennellä näiden lukujen kanssa järjestäytyneellä tavalla.

[TOC]

Laskenta ja analyysi

Taloudellisten syiden laskeminen on suhteellisen yksinkertaista. Yrityksen ymmärtäminen ja tulkitseminen kuitenkin yrityksen tilinpäätöksestä vaatii kuitenkin vähän enemmän työtä.

Vakiintuneilla yrityksillä on yleensä useita vuosia tasapainotiedot ja tulosten tila työskennellä syiden analysoinnin kanssa.

Useiden ajanjaksojen taloudellisten syiden laskeminen, joko neljännesvuosittain tai vuosittain, auttaa seuraamaan hyödyllisiä suuntauksia yrityksen operatiivisessa tuloksessa.

Tyypit ja niiden ominaisuudet

Likviditeetti syyt

Ne ovat rahoitusindeksejä, jotka mittaavat yrityksen kapasiteettia maksaa taloudelliset ja pitkäaikaiset taloudelliset velvoitteet. Yleisimpiä taloudellisia syitä ovat seuraavat.

Kiertävä syy

Kiertävä syy mittaa yrityksen kapasiteettia maksaa lyhyen aikavälin velat kiertävillä varoilla:

Kiertävä syy = kiertävät kiertävät varat / velat.

Nopea syy

Nopea syy mittaa yrityksen kapasiteettia maksaa lyhyen aikavälin velat nopealla omaisuudella:

Nopea syy = (kiertävät varat - varastot) / kiertävät velat.

Käyttö kassavirta

Se on mitta siitä, kuinka monta kertaa yritys voi maksaa kiertovelat tietyllä ajanjaksolla syntyneillä käteisellä:

Operatiivinen kassavirran syy = kassavirta / nykyiset velat.

Vipu syyt

He mittaavat velasta tulevan pääoman määrän. Toisin sanoen hyödyntävät taloudellisia syitä käytetään arvioimaan yrityksen velkatasoa. Yleisimpiä taloudellisia syitä ovat seuraavat:

Syy velkaa omaisuuteen

Se mittaa velan ansiosta toimitetun yrityksen varojen suhteellisen määrän:

Voi palvella sinua: mitkä ovat talouden lopulliset varat?Syy velat omaisuuteen = velat / kokonaisvarat.

Pääoman velka

Pääoman velka laskee kirjanpitopääoman vastaisen kokonaisvelan ja rahoitusvelkojen painon:

Syy velka pääomaan = velat / osakkeenomistajien perintö.

Kiinnostuksen kattavuus syy

Korkojen kattavuussuhde määrittelee helpon, jolla yritys voi maksaa korkokulut:

Korkojen kattavuussuhde = liike- / korkokulut.

Velanhoitoa koskeva syy

Velanhoitoturva -suhde määrittelee helppouden, jolla yritys voi maksaa velkavelvoitteet:

Velanhoitoa koskeva syy = toimintahyödyllinen / kokonaisvelanhoito.

Tehokkuussyyt

Ne tunnetaan myös rahoitusindekseinä. Niitä käytetään mittaamaan, kuinka yritys käyttää varojaan ja resursseja. Yleisimpiä tehokkuutta taloudellisia syitä ovat seuraavat.

Omaisuuserän kiertosuhde

Omaisuuserien kiertosuhde mittaa yrityksen kapasiteettia tuottaa myyntiä omaisuudesta:

Omaisuuserien kiertosuhde = kokonaismyynti / omaisuuserät.

Varaston pyörimisuhde

Se mittaa kuinka monta kertaa yrityksen varastot myydään ja korvataan tietyllä ajanjaksolla:

Varaston pyörimisuhde = myytyjen tavaroiden kustannukset / keskimääräinen inventaario.

Tilit palautusmyymälä

Se mittaa kuinka monta kertaa yritys voi muuntaa käteismaksujen tileille tietyn ajanjakson aikana:

Tilien vähittäiskaupan syy = Nettoluottojen myynti / keskimääräinen myyntisaamiset.

Varaston myynti

Varaston myyntipäivien syy mittaa keskimääräistä päiviä, joita yritys ylläpitää varastossaan ennen sen myyntiä asiakkaille:

Myynti varastossa = 365 päivää / varaston pyörimisuhde.

Kannattavuussyyt

He mittaavat yrityksen kapasiteettia tuottaa tuloja tuloihin, taseen omaisuuteen, käyttökustannuksiin ja pääomaan. Yleisimpiä taloudellisia syitä ovat seuraavat.

Bruttokannan suhde

Vertaa yrityksen bruttovoittoa sen liikevaihdolla osoittaaksesi, kuinka paljon voittoa yritys saa maksettuaan myytyjen tavaroiden kustannukset:

Bruttokannan suhde = bruttovoitto / liikevaihto.

Operatiivinen kannattavuus syy

Operatiivinen kannattavuussuhde vertaa yrityksen operatiivisia tuloja sen liikevaihdolla toiminnan tehokkuuden määrittämiseksi:

Voi palvella sinua: 6 tärkeintä Guanajuaton taloudellinen toimintaOperatiivisen kannattavuussuhde = toiminnan kannattavuus / liikevaihto.

Omaisuuden omaisuuden syy

Varojen kannattavuusaste mittaa tehokkuutta, jolla yritys käyttää omaisuuttaan voittojen tuottamiseen:

Omaisuuserien syy = netto kannattavuus / kokonaisvarat.

Kannattavuusperinnön syy

Perinnön kannattavuusaste mittaa tehokkuutta, jolla yritys käyttää omaisuuttaan voittojen tuottamiseen:

Perinnön kannattavuuden syy = osakkeenomistajien netto kannattavuus / oma pääoma.

Markkina -arvot

Niitä käytetään arvioimaan yrityksen osakkeiden hintaa. Yleisimmät markkina -arvo syyt sisältävät seuraavat.

Syy kirjanpitoarvo toimintaa kohti

Syynä kirjanpitoarvoa kohti laskee yhtiön osakekohtaisen arvon osakkeenomistajille käytettävissä olevasta pääomasta riippuen:

Syy kirjanpitoarvo toimenpiteelle = kirjanpitopääoma / liikkeessä.

Osingon tuotto syy

Osingon tuotto -suhde mittaa osakkeenomistajille annettujen osinkojen määrää osakekohtaiseen markkina -arvoon:

Osingontuoton syy = osakekohtainen osinko / toimintahinta.

Syy toimenpidon tuloihin

Tulossuhde toimintatapaa mittaa kullakin vireillä olevalla toimenpiteellä saatujen nettotulojen määrän:

Tulot toimenpiteelle = Nettovoitto / liikkeessä olevien osakkeiden kokonaismäärä.

Syy hintakysaus

La Razón Price-Ganancia vertaa yhtiön osakkeiden hintaa osakekohtaisen voiton kanssa:

Syy hinta-hankkiminen = osakekohtainen toiminta / voitot.

Mitkä ovat taloudelliset syyt miksi?

Taloudelliset syyt ovat yleisimmät ja yleiset välineet yrityksen taloudellisen tilanteen analysoimiseksi. Syyt on helppo ymmärtää ja helppo laskea. Niitä voidaan käyttää myös eri toimialojen eri yritysten vertailuun.

Koska syy on yksinkertaisesti mittasuhteisiin perustuva matemaattinen vertailu, sekä suuret että pienet yritykset voivat käyttää syitä heidän taloudellisten tietojensa vertaamiseen.

Tavallaan taloudelliset syyt eivät ota huomioon yrityksen tai teollisuuden kokoa. Osat ovat vain raaka laskelma taloudellisesta asemasta ja suorituskyvystä.

Taloudelliset syyt sallivat kaikkien toimialojen, koon ja sektorin yritysten vertaamisen niiden vahvuuksien ja heikkouksien tunnistamiseksi.

Yrityksen suorituskyvyn seuranta

Taloudellisten syiden määrittäminen suoritetaan erikseen ajanjaksoa kohti, samoin kuin seurantaa koko niiden arvojen muutosten ajan, jotta voidaan löytää suuntauksia, joita voidaan kehittää yrityksessä.

Se voi palvella sinua: tulostilaEsimerkiksi velan korotus varoihin voi osoittaa, että yritys latautuu velkoihin ja että joudut lopulta joutumaan vastaamaan vastaamisen riski.

Tee vertailu yrityksen suorituskyvystä

Vertaa taloudellisia syitä tärkeimpien kilpailijoiden syihin, jotta voidaan tarkistaa, onko yrityksellä keskimääräisen teollisuuden suhteen parempi tai huonompi suorituskyky.

Esimerkiksi yritysten välisen omaisuuden suorituskyvyn vertailu helpottaa sijoittajan tai analyytikon määrittämistä, mitä yrityksen omaisuutta käytetään tehokkaammin.

Käyttäjät

Taloudellisten syiden käyttäjien joukossa ovat sekä yrityksen sisäisiä että ulkoisia osia:

- Sisäiset käyttäjät ovat omistajia, johtoryhmää ja työntekijöitä.

- Ulkoiset käyttäjät ovat vähittäissijoittajia, finanssianalyytikot, kilpailijat, velkojat, sääntelyviranomaiset, veroviranomaiset ja teollisuuden tarkkailijat.

Esimerkit

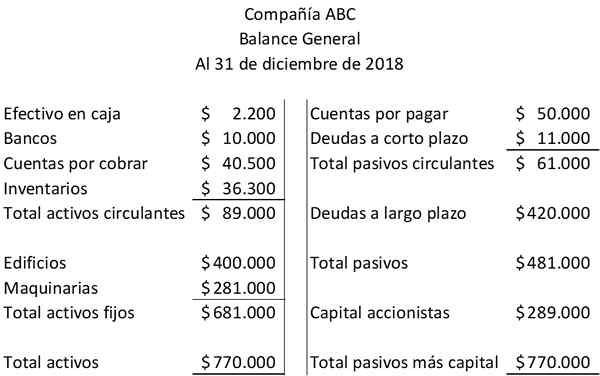

Tilinpäätöksen analyysi sisältää taloudellisia syitä. ABC -yritykselle esitetään tase ja tuloslaskelma:

Tässä on kaksi taloudellista syytä, jotka perustuvat yksinomaan kiertävien varojen ja kiertävien velkojen määriin, jotka ilmenevät ABC -yrityksen tasapainossa:

Kiertävä syy = kiertävät varat / kiertävät velat = 89 dollaria.000 /61 dollaria.000 = 1,46.

Nopea syy = (kiertävät varat - varastot) / kiertävät velat = (89 dollaria.000 - 36 dollaria.300) / 61 dollaria.000 = 52 dollaria.700 /61 dollaria.000 = 0,86.

Seuraava taloudellinen syy merkitsee kahden tasapainon määrän välistä suhdetta: kokonaisvelat ja kokonaispääoma:

Syy velat pääomaan = velat / osakkeenomistajien omaisuus = 481 dollaria.000 /289 dollaria.000 = 1,66.

Tässä esimerkissä jokaisesta 1 dollarista, jonka osakkeenomistajat ovat maksaneet, velkojat ovat maksaneet 1,66 dollaria.

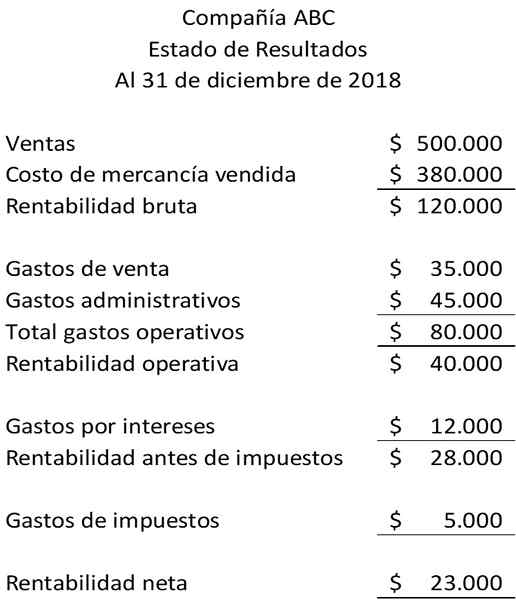

Taloudelliset syyt tulosaseman kanssa

Seuraavat taloudelliset syyt liittyvät myyntisaamisten yleisen saldon määrään ja inventaarioon tuloslaskelman määriin. Näiden taloudellisten syiden havainnollistamiseksi sinulla on seuraava tuloslausunto:

Varaston pyörimisuhde = myytyjen tavaroiden kustannukset / keskimääräinen inventaario = 380 dollaria.000 /36 dollaria.300 = 10,47 kertaa.

Tilien vähittäiskaupan syy = Nettoluottojen myynti / keskimääräinen myyntisaamiset = 500 dollaria.000 /40 dollaria.500 = 12,35 kertaa.

Viitteet

- CFI (2019). Rahoitussuhteet. Otettu: yritysfinanceinstitute.com.

- Richard Loth (2019). Rahoitussuhteen opetusohjelma. Otettu: Investopedia.com.

- Kirjanpitokurssi (2019). Rahoitussuhteen analyysi. Otettu: MyCountingcourse.com.

- Inc (2019). Rahoitussuhteet. Otettu: Inc.com.

- Harold Averkamp (2019). Rahoitussuhteet (selitys). Kirjanpitovalmentaja. Otettu: kirjanpitokymmentä.com.

- Rosemary Peavler (2018). Rahoitussuhde -analyysi tarjoaa arvokkaita liiketoimintatietoja. Tasapaino pieni yritys. Otettu: TheBalancesmb.com.

- « Kiertävä syy -analyysi, kuinka laskee ja esimerkit

- Likviditeetti syyt, mikä on likviditeetti ja esimerkkejä »