Sisäinen tuottoprosentti, mihin se on, laskenta ja esimerkit

- 1654

- 367

- Sheldon Kuhn

Se sisäinen palautusaste (IRR) on indikaattori, jota käytetään pääoman budjetissa arvioimaan todennäköisten sijoitusten suorituskykyä. Vähennysaste on peräisin siitä, että tietyn projektin kokonaiskassavirran nettoarvo (VPN) on yhtä suuri kuin nolla.

Termi "sisäinen" viittaa siihen, että tämän koron laskeminen sulkee ulkoiset tekijät, kuten inflaatio, pääomakustannukset tai erilaiset taloudelliset riskit.

Lähde: Pixabay.com Kiinteistä tuloista, joihin rahat talletetaan vain kerran, tämän talletuksen korot maksetaan sijoittajalle tietyllä korolla jokaisella ajanjaksolla. Jos alkuperäinen talletus ei kasva tai vähenee, sen TIR olisi yhtä suuri kuin määritelty korko.

[TOC]

Arviointi

Saada tietyn tuotto sijoitukselta tiettyyn aikaan on syytä saada sama tuotto myöhemmin. Siksi jälkimmäinen tuottaa alhaisemman IRR: n kuin ensimmäinen, jos kaikki muut tekijät ovat yhtä suuret.

Sijoituksella, jolla on samat kokonaistuotot kuin aiempi sijoitus, mutta joka viivästyy tuotot yhden tai useamman ajanjakson ajan, olisi alhaisempi IRR.

Vaikka todellisella tuottoprosentilla, joka lopulta tuottaa tietyn projektin, eroaa usein sen sisäisestä arvioidusta tuottoprosentista, projektilla, jolla on paljon suurempaa IRR: tä.

Mikä on sisäinen tuottoprosentti?

Voit ajatella sisäistä tuottoprosenttia odotettua kasvuvauhtia, jonka projekti tuottaa.

Sijoituksen kannattavuus

Yritykset käyttävät IRR: ää pääomabudjetissa verratakseen pääomahankkeiden kannattavuutta suorituskyvyn suhteen.

Esimerkiksi yritys vertaa sijoitusta uuteen laitokseen verrattuna olemassa olevan laitoksen jatkoon kunkin projektin IRR: n perusteella. Saantojen maksimoimiseksi, mitä korkeampi projekti IRR, sitä toivottavampaa on toteuttaa projekti.

Paluun maksimoimiseksi projekti, jolla on korkeinta IRR: tä, pidetään parhaana, ja se toteutetaan ensin.

Maksimoi nykyinen nettoarvo

IRR on indikaattori sijoituksen kannattavuudesta, tehokkuudesta tai suorituskyvystä. Tämä on ristiriidassa nykyisen nettoarvon kanssa. Tämä on indikaattori nettoarvosta tai aggregaatin suuruudesta sijoituksen tekemisessä.

Voi palvella sinua: Tab -analyysiIRR -menetelmän soveltaminen yrityksen arvon maksimoimiseksi, kaikki sijoitukset hyväksytään, jos sen kannattavuus mitataan sisäisen tuottoprosentin avulla, on suurempi kuin hyväksyttävä vähimmäistuottoprosentti.

Asianmukainen vähimmäiskorko yrityksen lisäarvon maksimoimiseksi on pääoman kustannukset. Toisin sanoen uuden hankkeen sisäisen tuottoprosentin on oltava suurempi kuin yhtiön pääoman kustannukset.

Tämä johtuu siitä, että vain sijoituksella, jolla on sisäinen tuottoaste, joka ylittää pääoman kustannukset, on positiivinen nykyarvo.

Sijoitusten valintaan voidaan kuitenkin soveltaa budjettirajoituksia. Kilpailijoita voi myös olla toisiaan poissulkevia tai kyky hallita enemmän projekteja voidaan käytännössä rajoittaa.

Yrityksen esimerkissä, joka vertaa investointeja uuteen tehtaaseen, jolla on olemassa olemassa oleva tehdas, voi olla syitä, miksi yritys ei osallistu molempiin hankkeisiin.

Kiinteä vuokra

IRR: ää käytetään myös suorituskyvyn laskemiseen kypsyydessä ja poistojen suorituskyvyssä.

Passiivinen

Sisäistä tuottoprosenttia ja nettoarvoa voidaan soveltaa sekä velkoihin että sijoituksiin. Vastuun vuoksi alempi sisäinen nopeus on parempi kuin korkeampi.

Pääoman hallinta

Yritykset käyttävät sisäistä tuottoprosenttia osakkeiden päästö- ja osakekurssien arvioimiseksi.

Osakkeiden takaisinoston hyöty tapahtuu, jos pääoman tuotto osakkeenomistajille on sisäinen tuottoprosentti kuin ehdokaspääomasijoitusprojekteilla tai hankintahankkeilla nykyisissä markkinahinnoissa.

Uusien hankkeiden rahoittaminen hankkimalla uusia velkoja voi myös sisältää uuden velan kustannusten mittaamisen suorituksen perusteella sen voimassaolon päättymiseen saakka (sisäinen tuottoaste).

Yksityispääoma

IRR: tä käytetään myös yksityiseen pääomaan, rajoitettujen kumppaneiden näkökulmasta. Sitä käytetään indikaattorina toimitusjohtajana sijoitusvalvojana.

Tämä johtuu siitä, että pääkumppani on se, joka hallitsee kassavirtoja, mukaan lukien Limited Partnersin sitoutuneen pääoman vähentäminen.

Kuinka se lasketaan?

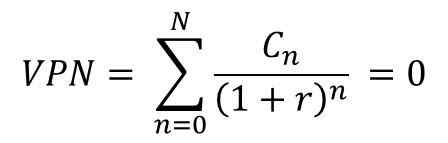

Kun projektiin osallistuvat parit (aika, kassavirta), sisäinen tuottoprosentti on johdettu nettoarvosta tuottoprosenttitoiminnona. Sisäinen tuottoprosentti on tuottoprosentti, jolle tämä toiminto on nolla.

Voi palvella sinua: liiketoiminnan tuottavuusAntaa. Pull on R -annettu kaavan mukaan:

Kaavan näkökohdat

C0 -arvo, joka on pienempi tai yhtä suuri kuin 0, vastaa alkuperäistä sijoitusta projektin alussa.

Ajanjakso n tapahtuu yleensä vuosina. Laskelma voidaan kuitenkin tehdä yksinkertaisemmaksi, jos R lasketaan käyttämällä ajanjaksoa, jolloin suurin osa ongelmasta on määritelty. Esimerkiksi kuukausia käytetään, jos suurin osa kassavirroista tuotetaan kuukausittain.

Voit käyttää mitä tahansa kiinteää aikaa nykyisen sijasta (esimerkiksi annuiteettivälin päättyminen); Saatu arvo on nolla, jos ja vain jos VPN on nolla.

Jos kassavirrat ovat satunnaismuuttujia, kuten elämätuottojen tapauksessa, odotetut arvot sijoitetaan edelliseen kaavaan.

Tapoja laskea TIR

Usein aiempaa yhtälöä täyttävän R -arvoa ei löydy analyyttisesti. Tässä tapauksessa tulisi käyttää numeerisia tai graafisia menetelmiä.

IRR käytännössä lasketaan kokeilulla ja virheellä. Tämä johtuu siitä, että ei ole analyyttistä tapaa laskea, kun nettoarvo on yhtä suuri kuin nolla. Sisäisen tuottoprosentin laskeminen voidaan tehdä kolmella tavalla:

- TIR -toiminnon käyttäminen Excelissä tai muissa laskentataulukko -ohjelmissa

- Käytä rahoituslaskinta

- Iteratiivisen prosessin käyttäminen, jossa analyytikko yrittää erilaisia diskonttokorkoja, kunnes VPN on yhtä suuri kuin nolla.

Tulkinta

Sisäinen tuottoprosentti on opas arvioida, onko meidän jatkettava hanketta vai sijoitusta.

EIR -sääntö osoittaa, että jos hankkeen tai sijoitusten sisäinen tuottoaste on suurempi kuin vaadittava vähimmäismäärä, yleensä pääoman kustannukset, hanketta tai sijoitusta on jatkettava.

Päinvastoin, jos projektin tai sijoituksen IRR on pienempi kuin pääoman kustannukset, sen hylkääminen voi olla paras toimintatapa.

Kuinka tulkita sitä

Teoreettisesti jokainen projekti, jolla on sisäinen tuottoprosentti pääomakustannuksilla, on hyödyllinen. Siksi yritykselle on kiinnostavaa mainostaa tällaisia hankkeita.

Sijoitushankkeiden suunnittelussa yritykset luovat sisäisen mahdollisuuksien koron (TIO) määrittääkseen minimin hyväksyttävän suoritusprosentin, joka sijoituksen on saatava viitteenä ottaa huomioon se.

Voi palvella sinua: lopullinen inventaarioKaikkia projektia, jolla on ylhäällä oleva TIR, pidetään todennäköisesti kannattavana. Yritykset eivät kuitenkaan välttämättä hae vain tätä perustuvaa hanketta.

Pikemminkin on mahdollista, että projekteja, joilla on suurin ero IRR: n ja setän välillä. Nämä ovat varmasti suurimpia kannattavuutta.

IRR: tä voidaan verrata myös osakemarkkinoiden kannattavuusasteisiin.

Jos yritys ei löydä hankkeita, joiden tuotot voidaan suurempia kuin rahoitusmarkkinoilla, voit yksinkertaisesti sijoittaa näille markkinoille niiden säilytetyt voitot.

Vaikka monille IRR on houkutteleva indikaattori, sitä on aina käytettävä yhdessä nykyisen nettoarvon kanssa paremman kuvan saavuttamiseksi, joka edustaa todennäköistä hanketta, jonka yritys voi aloittaa.

Esimerkit

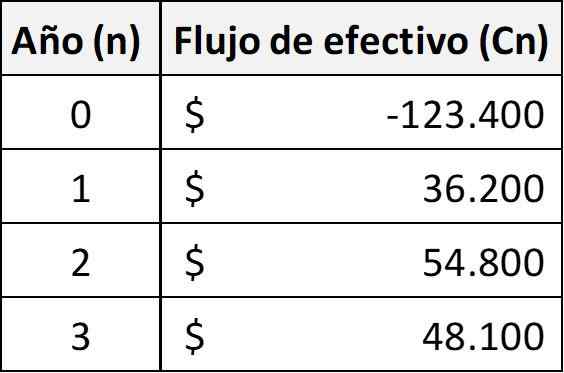

Esimerkki 1

Olla sijoitus, joka määritellään seuraavalla kassavirtajärjestyksellä. Sitten Tir r annetaan:

Tässä tapauksessa vastaus on 5,96%, koska yhtälön toteuttamiseksi R -laskenta on: r = 0,0596.

Esimerkki 2

Oletetaan, että haluat avata pizzerian. Kaikki kustannukset ja voitot lasketaan seuraavan kahden vuoden ajan, ja sitten yrityksen VPN -laskelma tehdään useisiin sisäisiin mahdollisuuksien määrään. 6%: lla saadaan nettoarvo 2 dollaria.000.

Nettoarvon on kuitenkin oltava nolla, joten korkeampi sisäinen mahdollisuus on todistettu, oletetaan.

8%: lla VPN: n laskenta antaa nettotappion -1 dollaria.600. Nyt se on negatiivinen. Sitten testataan näiden kahden välinen sisäinen mahdollisuusaste, sanoen 7% korolla. 7%: lla saadaan nettoarvo 15 dollaria.

Se on riittävän lähellä nollaa, joten voidaan arvioida, että sisäinen tuottoprosentti on vain hiukan korkeampi kuin 7%.

Viitteet

- Adam Hayes (2019). Sisäinen tuottoprosentti (IR). Otettu: Investopedia.com.

- Wikipedia, ilmainen tietosanakirja (2019). SISÄINEN PALAUTUSASTE. Otettu: sisään.Wikipedia.org.

- CFI (2019). Sisäinen tuottoprosentti (IRR). Otettu: CorporateFinanceInstitute.com.

- Wall Street Mojo (2019). Sisäinen tuottoprosentti (IRR). Otettu: Wallstreetmojo.com.

- Sijoittaminen vastauksiin (2019). Sisäinen tuottoprosentti (IRR). Otettu: Invesinganswers.com.

- Saldo (2019). Kuinka laskea sisäinen tuottoprosentti. Otettu: Tasaus.com.

- « Minestrone -ruokavalio kuinka vähentää kalorien saantia

- Sosiaaliset syrjäytymisominaisuudet, syyt, seuraukset »