Kokonaiskustannustoiminto, miten se lasketaan ja esimerkki

- 4081

- 859

- Mr. Clifford Kshlerin

Hän Kokonaiskustannukset Se on taloudellinen toimenpide, joka lisää kaikki tuotteen tuottamiseksi maksetut kulut, ostaminen tai laite hankkivat laitteet, jotka eivät sisällä pelkästään käytettäviä käteisvaroja, vaan myös valintansa vaihtoehtoisia kustannuksia.

Toisin kuin kustannuslaskenta, taloustieteen kokonaiskustannukset sisältävät kunkin tuotantokertoimen kokonaiskustannukset osana sen kiinteitä tai muuttuvia kustannuksia.

Lähde: Pixabay.com Kokonaiskustannukset ovat tuotannon taloudelliset kustannukset. Se koostuu muuttuvista kustannuksista, jotka vaihtelevat tuotetun hyvän määrän, mukaan lukien tarvikkeet, kuten työvoima ja raaka -aineet.

Lisäksi se koostuu kiinteistä kustannuksista, mikä on riippumaton arvo hyvästä määrästä. Sisältää kulut, joita ei voida muuttaa lyhyellä aikavälillä, kuten rakennukset, laitteet ja koneet.

Korkoa, jolla kokonaiskustannukset muuttuvat, kun tuotettuja muutoksia kutsutaan marginaaliksi. Tätä kutsutaan myös marginaaliyksikön muuttujiksi.

[TOC]

Merkitys

Tämä on perustavanlaatuinen konsepti yritys- ja johtajille, koska sen avulla voit seurata toiminnan yhdistettyjä kustannuksia.

Tämän termin merkitys vaihtelee hieman kontekstin mukaan. Esimerkiksi, kun sitä käytetään tuotantokustannusten määrittelemiseen, se mittaa hyvän tuotantoon liittyviä kokonais-, muuttuvia ja yleisiä kokonaiskustannuksia.

Sen avulla ihmiset voivat tehdä päätöksiä hinnoista ja tuloista riippuen siitä, nousevatko kokonaiskustannukset tai vähenevät.

Lisäksi kiinnostuneet henkilöt voivat syventää kokonaiskustannuksia erottamalla ne kiinteät kustannukset ja muuttuvat kustannukset ja mukauttamalla toimintoja vastaavasti yleisten tuotantokustannusten vähentämiseksi. Hallinta käyttää tätä ajatusta myös, kun se harkitsee pääomakustannuksia.

Markkinoinnissa on tarpeen tietää, kuinka kokonaiskustannukset on jaettu muuttujien ja kiinteiden välillä. Tämä ero on ratkaisevan tärkeä ennustettaessa tuloja, jotka tuottavat yksikkömyynnin erilaiset muutokset ja siten ehdotettujen markkinointikampanjoiden taloudelliset vaikutukset.

Tuotantokustannustoiminto

Kustannustoiminto on matemaattinen suhde tuotteen kustannusten ja sen erilaisten determinanttien välillä. Tässä toiminnossa yksikkökustannukset tai kokonaiskustannukset ovat riippuvainen muuttuja.

Muuttuvat ja kiinteät tekijät

Tuotannon aikana jotkut tekijät ovat helposti säädettäviä synkronoimaan tuotantotason muutoksen kanssa. Esimerkiksi yritys käyttää enemmän työntekijöitä tai ostaa lisää raaka -aineita tuotannon lisäämiseksi. Nämä ovat muuttuvia tekijöitä.

Kuitenkin tekijät, kuten infrastruktuuri, tuotantolaitteet jne., Niitä ei ole niin helppo säätää. Yhtiö vaatii yleensä enemmän aikaa muutosten tekemiseen. Nämä tekijät ovat kiinteitä tekijöitä.

Muuttujien ja kiinteiden tekijöiden ymmärtämisen perusteella voit tarkastella lyhytaikaisia ja pitkiä aikoja, jotta voidaan ymmärtää paremmin lyhyen aikavälin kokonaiskustannuksia.

Lyhyet ja pitkäaikaiset ajanjaksot

Lyhytaikainen on aika, jolloin yritys voi lisätä tuotantoa tekemällä muutoksia vain muuttuviin tekijöihin, kuten työvoima, raaka -aine jne.

Lisäksi kiinteiden tekijöiden määriä ei voida muuttaa lyhyellä aikavälillä. Siksi lyhytaikainen aika on aika, jolloin vain muuttuvat tekijät muuttuvat, kiinteät tekijät pysyvät ennallaan.

Se voi palvella sinua: Asiakkaiden ennakointi: Kuinka se lasketaan, esimerkkejäToisaalta pitkäaikainen on aika, jolloin yrityksen on tehtävä muutoksia kaikissa tekijöissä halutun tuloksen saamiseksi. Voidaan sanoa, että pitkällä aikavälillä kaikista tekijöistä muuttuu muuttuvaksi.

On tärkeää pitää mielessä, että nämä tekijät, kiinteät tai muuttuvat, aiheuttavat kustannuksia. Se voidaan nähdä alla:

Kiinteät kustannukset

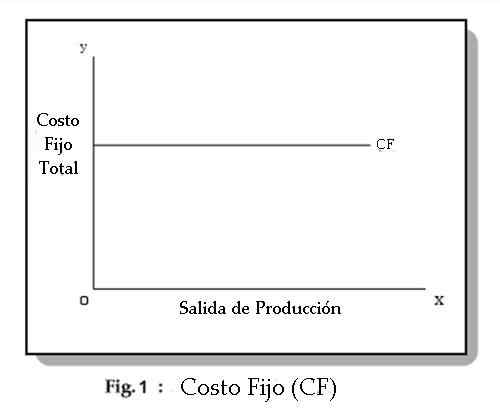

Kiinteät kustannukset ovat niitä, jotka eivät vaihtele tuotannon mukaan ja sisältävät yleensä vuokran, vakuutukset, poistot ja kokoonpanokustannukset. Niitä kutsutaan myös yleisiin kuluihin.

Kuvassa 1 voit nähdä, että kiinteät kustannukset ovat riippumattomia tuotannosta. Toisin sanoen ne eivät muutu millään muutoksella tuotantotuotannossa.

Yhtiö aiheuttaa nämä kustannukset tuotannon koosta riippumatta. Yrityksen on selviytyvä näistä kustannuksista, vaikka se sulkee toimintansa lyhyellä aikavälillä.

Yleensä kiinteät kustannukset sisältävät esimerkiksi: vuokra, vakuutusmaksu, ylläpitokustannukset, verot jne.

Muuttuvat kustannukset

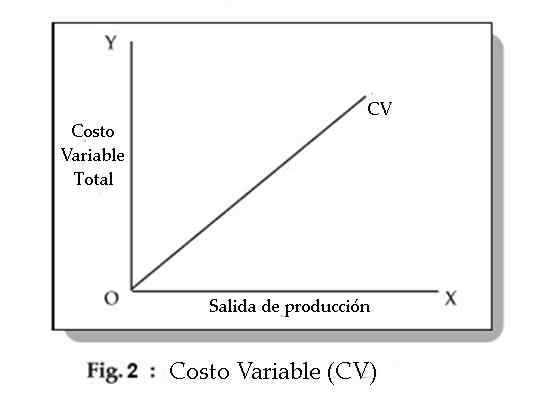

Muuttuvat kustannukset ovat kustannuksia, jotka vaihtelevat tuotannon mukaan ja joita kutsutaan myös suoriksi kustannuksiksi. Esimerkkejä tyypillisistä muuttuvista kustannuksista ovat polttoaine, raaka -aineet ja jotkut työvoimakustannukset.

Viikuna. 2 Voit nähdä, että muuttuvat kustannukset muuttuvat tuotantotuotannon muutoksilla. Muuttuvat kustannukset sisältävät maksut, kuten palkat, raaka -ainekulut, energiankulutus jne.

Jos yritys sulkee toimintansa lyhyellä aikavälillä, se ei käytä muuttuvia tuotantotekijöitä. Siksi siihen ei aiheudu muuttuvia kustannuksia.

Kokonaiskustannuskäyrä

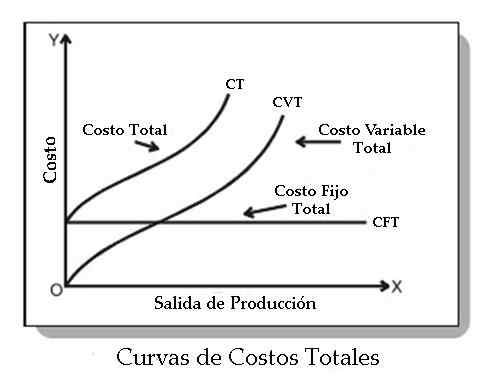

Yrityksen kokonaiskustannukset (CT) ovat muuttuvien kokonaiskustannusten (CVT) ja kiinteiden kustannusten (CFT) summa (CFT). Siksi sinulla on: ct = cft + cvt

Seuraava kaavio edustaa kiinteiden kustannusten kokonaiskäyrää, muuttuvien kokonaiskustannuksia ja kokonaiskustannuksia:

Kuten voidaan nähdä, CFT -käyrä alkaa y -akselin pisteestä, joka on yhdensuuntainen X -akselin kanssa. Tämä tarkoittaa, että vaikka tuotanto olisi nolla, yhtiölle aiheutuu kiinteitä kustannuksia.

Toisaalta CVT -käyrä nousee ylös. Tämä tarkoittaa, että CVT kasvaa, kun tuotantotuotanto kasvaa.

Tämä käyrä alkaa alkuperästä, mikä osoittaa, että tuotantotuotanto on muuttuvia kustannuksia, kun tuotanto on nolla.

Lopuksi havaitaan, että kokonaiskustannuskäyrä (CT) saadaan lisäämällä CFT CVT: n kanssa.

Kuinka se lasketaan?

Lisää kiinteät liiketoimintakustannukset

Liikeympäristössä kiinteitä kustannuksia kutsutaan usein yleisiin kustannuksiin. Ne edustavat rahan määrää, joka yrityksen on käytettävä yksinkertaisesti toiminnan jatkamiseen.

Tarkemmin sanottu.

Yrityksen kiinteät kustannukset ovat samanlaiset, vaikkakaan eivät täysin samat, kustannuksiin, jotka on sijoitettu henkilökohtaiseen budjettiin.

Yrityksen kiinteiden kustannusten joukossa ovat: vuokra, julkiset palvelut, rakennusten vuokrasopimukset, laitteet, koneet, vakuutukset ja työvoimapalkkiot, jotka eivät osallistu palveluiden ja tavaroiden tuotantoon.

Oletetaan esimerkiksi, että omistat tennispallon tuottavan kasvin. Kuukausittaiset kiinteät kustannukset ovat seuraavat:

Voi palvella sinua: Osta vaatimus- Rakennusvuokra = 4 dollaria.000.

- Lainamaksut = 3 dollaria.000.

- Vakuutusmaksut = 1 dollaria.500.

- Laitteet = 2 dollaria.500.

Lisäksi 7 dollaria maksetaan.000 kuukaudessa työntekijöille, jotka eivät vaikuta suoraan tennispallojen valmistukseen: vartijat, hallinnolliset avustajat jne. Lisäämällä kaikki nämä arvot, arvo kiinteille kustannuksille: 4 dollaria.Yli 3 dollaria.Yli 1 dollaria.500+ $ 2.500+ dollaria 7 dollaria.000 = 18 dollaria.000.

Laske muuttuvat kustannukset

Yritysten muuttuvat kustannukset ovat hiukan erilaisia kuin henkilökohtaiset budjetit. Yrityksen muuttuvat kustannukset ovat kulut, joihin tuotettujen palvelujen määrä tai tavaroiden määrä vaikuttaa suoraan.

Toisin sanoen, mitä enemmän yritys kasvaa tarjottujen palvelujen, tuotettujen tavaroiden jne., Suurempi on niiden muuttuvat kustannukset.

Yrityksen muuttuvien kustannusten joukossa ovat raaka -aineet, tuotantoprosessiin osallistuva henkilöstö, lähetyskustannukset jne.

Lisäksi palvelut voivat olla myös muuttuvia kustannuksia, jos ne vaihtelevat yrityksen tuotannon kanssa.

Esimerkit

Oletetaan esimerkiksi, että tietyllä autorobottehdaslla on suuri sähkönkulutus. Tarvittavan sähkön kulutus kasvaa, kun valmistat enemmän autoja. Siksi erilaiset julkiset palvelut voidaan luokitella muuttuviin kustannuksiin.

Tennispallon tuotantolaitoksen esimerkin jälkeen voidaan sanoa, että muuttuvat kustannukset sisältävät:

- Kumi = 1 dollaria.000.

- Toimitus = 2 dollaria.000.

- Tehtaan työntekijöiden palkat = 11 dollaria.000.

Tehdas kuluttaa myös maakaasua suurina määrinä prosessia varten, joka vulkanoi kumia. Tämä kustannus nousee tuotannon kasvaessa. Julkisten palveluiden lasku tässä kuussa oli 3 dollaria.000.

Kaikkien näiden kulujen lisääminen, kokonaismuuttujakustannukset: 1 dollaria saadaan.000 dollaria 2 dollaria.Yli 11 dollaria.Yli 3 dollaria.000 = 17 dollaria.000.

Määritä kokonaiskustannukset

Kaava yrityksen kokonaiskustannusten laskemiseksi osoittautuu todella melko yksinkertaiseksi: kokonaiskustannukset = kiinteät kustannukset + muuttuvat kustannukset.

Esimerkki, koska kiinteät kustannukset ovat 18 dollaria.000 ja muuttuvat kustannukset ovat 17 dollaria.000, kasvin kokonaiskustannukset ovat 35 dollaria.000.

Liiketoimintakustannukset tilinpäätöksessä

Suurin osa yritysten muuttuvista ja kiinteistä kustannuksista löytyy tilinpäätöksestä.

Erityisesti voittojen ja tappioiden tilassa kaikki yrityksen palvelujen ja tavaroiden tuotantoon liittyvät muuttuvat kustannukset on sisällytettävä yhdessä tärkeiden kiinteiden kustannusten kanssa, kuten hallintohenkilöstön palkat, vuokra jne.

Voittojen ja tappioiden tila on tavanomainen rahoitusväline. Kaikilla yrityksillä, joilla on jonkinlainen kirjanpitoharjoittelu.

Lisäksi tarkistaaksesi, kuinka paljon rahaa yritysten tarpeet tulevaisuudessa, on mahdollista, että tarvitaan uusi tilinpäätös, nimeltään tase.

Taldo sisältää muiden tärkeiden lukujen lisäksi yrityksen velat, mikä on rahan määrä, joka johtuu muista yhteisöistä.

Tämä voi auttaa luomaan yrityksen taloudellista terveyttä. Jos tuskin ansaitset tarpeeksi rahaa kokonaiskustannusten kattamiseksi ja tärkeät velat, yritys voi olla ei -turhassa asennossa.

Kokonaiskustannuskaava

Kokonaiskustannuskaavaa käytetään tavaroiden tai palveluiden erän yhdistettyjen muuttujien ja kiinteiden kustannusten saamiseen.

Kaava on yhtenäiset keskimääräiset kiinteät kustannukset plus yhtenäiset keskimääräiset muuttujan kustannukset, kerrottuna yksiköiden lukumäärällä. Laskelma on:

Voi palvella sinua: mikrolokalisaatioKokonaiskustannukset = (keskimääräiset kiinteät kustannukset + keskimääräiset muuttuvat kustannukset) x Yksiköiden lukumäärä.

Esimerkiksi yritys on 10 dollaria.000 kiinteää kustannusta 1 tuottaa.000 yksikköä, jolloin keskimääräinen yksikkö kiinteä kustannus on 10 dollaria, ja sen yksikkömuuttujakustannukset ovat 3 dollaria. Tuotantotasolla 1.000 yksikköä, tuotannon kokonaiskustannukset ovat:

(10 dollaria keskimääräiset kiinteät kustannukset + 3 dollaria keskimääräiset muuttuvat kustannukset) x 1.000 yksikköä = 13 dollaria.000 kokonaiskustannusta.

Kaavaongelmat

Kokonaiskustannuskaavassa on useita ongelmia. Näiden ongelmien korjaamiseksi on tarpeen laskea kokonaiskustannukset joka kerta, kun tuotannon määrän muutokset useissa materiaaleissa.

Rajoitettu alue keskimääräisille kiinteille kustannuksille

Kiinteän kustannuksen määritelmä on, että se on kustannus, joka ei vaihtele tuotannon määrän mukaan, joten kaavan keskimääräisten kiinteiden kustannusten osaa tulisi soveltaa vain erittäin kapealla tuotantotila -alueella.

Itse asiassa samat kiinteät kustannukset todennäköisesti sovelletaan monenlaisissa tuotantomäärissä, joten keskimääräinen kiinteä kustannus luku voi vaihdella suuresti.

Muuttuvat ostokustannukset perustuvat määrään

Kun ostat raaka -aineita ja komponentteja tuotantoprosessille, yksikkökustannukset vaihtelevat volyymi -alennusten mukaan. Siksi mitä enemmän yksiköitä tilataan, sitä alhaisemmat muuttuvat yksikkökustannukset.

Suoran työvoiman kustannukset ovat tosiasiallisesti kiinteitä

On vähän tapauksia, joissa suora työ vaihtelee suoraan tuotannon määrän mukaan.

Päinvastoin, tarvitaan kiinteää määrää ihmisiä tuotantolinjan tarjoamiseksi. Tämä ryhmä pystyy käsittelemään laajan tuotantomäärän valikoiman. Siksi suoraa työvoimaa olisi yleensä pidettävä kiinteinä kustannuksina.

Esimerkki

Jane on maailman suurimman autonvalmistajan operatiivinen johtaja. Yhtiö on äskettäin nähnyt, että sen kokonaiskustannukset ovat kasvaneet 15% vuodesta toiseen. Tästä syystä Jane vastasi tämän suuntauksen analysoinnista pyrkiessään ratkaisemaan sen.

Yleensä hän tajuaa, että yrityksen kustannukset ovat nousseet 100 dollarista.000 - 132 dollaria.250 vain kahdessa vuodessa, mikä vahvistaa kokonaiskustannusten äärimmäisen kasvun.

Tarkasteltuaan lukuja, havaitsen heidän yllätyksekseen, että kiinteät kustannukset eivät ole nousseet, mutta ovat vähentyneet 70 dollarista.000 - 65 dollaria.000.

Lisäksi hän näkee, että yrityksen muuttuvat kustannukset, erityisesti palkat ja edut, ovat nousseet 30 dollarilla.000 - 67 dollaria.250.

Hän syyttää, että näiden 37 dollarin mahdollisuudet kustannukset.250 on liian suuri ja sitä voidaan käyttää muissa yrityksen yrityksissä.

Siksi henkilöstöä vähenee ja muutoksia kasvaa, kuluttaa 37 dollaria.250 yrityksen muissa sijoituksissa. Tämä lopulta vähentää yleisiä kokonaiskustannuksia.

Viitteet

- Wikipedia, ilmainen tietosanakirja (2019). Kokonaiskustannukset. Otettu: sisään.Wikipedia.org.

- Kirjanpitokurssi (2019). Mikä on kokonaiskustannukset? Otettu: MyCountingcourse.com.

- Steven Bragg (2018). Kokonaiskustannuskaava. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Taloustiede verkossa (2019). Tuotantokustannukset. Otettu: Economicssonline.yhteistyö.Yhdistynyt kuningaskunta.

- Toppr (2019). Lyhyen aikavälin kokonaiskustannukset. Otettu: Toppr.com.

- Wikihow (2019). Kuinka laskea kokonaiskustannukset. Otettu: Wikihow.com.