Rakennukset tai rakennukset tili, mistä se koostuu, esimerkki

- 1361

- 120

- Eddie Hackett

Eräs Rakennus- tai rakennusrakennus Kirjanpidossa on poistettava käyttöoikeus, joka on osa laitoksen ”ominaisuuksia ja laitteita” -tiliä. Rakennuksia pidetään kiinteistöinä ja heikkenevät yleensä suoran linjan menetelmällä. Vaikka rakennus sellaisenaan on poistoainetta, maa, jossa se istuu.

”Rakennukset” -tili sisältää yksikön omistamien rakennusten kirjanpitoarvon. Tämä arvo on alkuperäinen ostohinta, plus myöhemmät aktivoidut lisäykset, paitsi kertynyt poistot ja omaisuuden heikkeneminen.

Lähde: Pixabay.com "Kertyneet poistorakennukset" on kiinteä omaisuuden vastakohta, joka on akkreditoitu rakennuksiin liittyvällä poistoilla. Koska se on saldotili, sen kertynyt saldo kasvaa joka vuosi. Tämä kertynyt saldo ei kuitenkaan pysty ylittämään rakennusten kustannuksia.

Kun "kerättyjen poistojen rakennusten" velkoja -saldo korvataan "rakennustilin" kustannuksilla, tulos on rakennusten kirjanpitoarvo.

[TOC]

Mitkä ovat kirjanpidon rakennukset?

Rakennukset ovat aktiivisia, joita käytetään kaupallisiin tarkoituksiin. Niihin kuuluvat toimistorakennukset, kaupat tai kaupalliset tilat, kuten lähikaupat, suuret kaupat, ostoskeskukset jne.

Rakennukset ja kustannukset

Hinta, jolla se alun perin ostettiin. Sinun on myös sisällettävä minkä tahansa muun tyyppiset alkuperäiset kustannukset, jotka on käytetty sen toiminnan asettamiseen.

Samalla tavalla kuin maa, rakennukset ovat käyttöomaisuutta, jotka on hankittu siten, että niillä on jatkuvaa ja pitkän aikavälin käyttöä voidakseen saada voittoa yritykselle.

Voi palvella sinua: 12 hallinnollista teoriaa ja niiden ominaisuuksiaToisaalta rakennukset ovat poistot, mikä on sen arvon määräajoin väheneminen. Tämä kirjataan tuloslaskelmaan, mikä vähentää tuloja. Maa ei ole poistettu.

Rakennuksilla voi olla myös tärkeitä ylläpitokustannuksia, jotka veloitetaan tuloslaskelmassa, mikä vähentää enemmän tilikauden tuloja.

Rakennuksen kustannukset voivat sisältää rakennuskustannuksia ja muita kustannuksia, jotka aiheutuvat sen käytöstä. Siksi rakennusviiveet voivat vaikuttaa rakennuksen kokonaiskustannuksiin.

Tasapainotusrakennukset

Rakennukset ovat yksityiskohtaisia yleisen saldon historiallisista kustannuksista kiinteäksi tai pitkäaikaiseksi omaisuudeksi, koska tämäntyyppinen omaisuus säilyy kaupallisessa käytössä eikä sitä ole helposti vaihtovelkakirjalainan käteisellä.

Koska rakennukset ovat poistot, niiden kustannukset säädetään kertymisen poistojen taseessa, niiden verkkokirjan saavuttamiseksi kirjoissa.

Esimerkiksi ABC -yhtiön yleisessä saldossa on ilmoitettu, että sen toimistorakennuksen kustannukset ovat 140 dollaria.000, kertynyt poistot 45 dollaria.000. Siten kirjanpitoarvo tai rakennuksen netto kirjanpitoarvo on 95 dollaria.000.

Rakennusten myynti

Jos joudut myymään rakennuksen jossain vaiheessa jostakin kaupallisesta syystä, myynnin voitot tai tappiot perustuvat eroon rakennuksen nettolaskenta -arvon ja markkinoiden myyntihinnan välillä.

Kun myynnin myynti, rakennuksen nettoarvoa ylittävä määrä heijastuu tuloslaskelmaan kyseisen tilikauden tulojen noustessa.

Voi palvella sinua: AtacameñosJos myynti johtaa tappioon, koska liiketoiminta saa kirjan arvon pienemmän määrän, tappio heijastuu myös tuloslaskelmaan tulojen laskuna.

Rakennusesimerkki

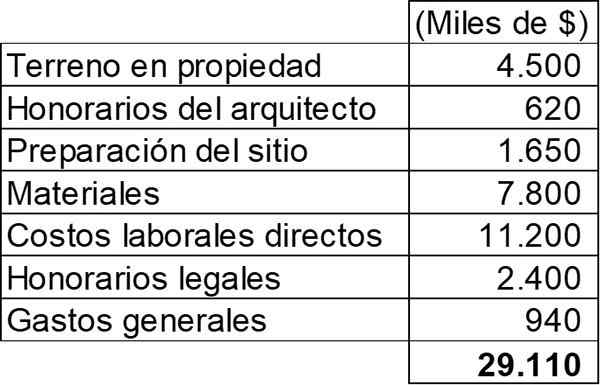

Uuden tavaratalon uuden tavaratalon rakentaminen aloitti 2. toukokuuta 2011. Tätä rakennetta varten aiheutuivat seuraavat kustannukset:

Kauppa valmistui 1. helmikuuta 2012, ja se otettiin käyttöön sen suuren avaamisen jälkeen, joka pidettiin 2. toukokuuta 2012. Rakennuksen käyttöikä on arvioitu, että se on 30 vuotta.

Mar Company myönsi 2. toukokuuta 2011 lainan 25 miljoonalla dollarilla uuden myymälän rakentamisen auttamiseksi, joka vastaa pätevän omaisuuden määritelmää. Lainan vuotuinen korko oli 8% ja sen kokonaiskorvaus asetettiin 2. toukokuuta 2012.

Sen on laskettava määrä, joka on sisällytettävä kirjanpitotilille ”Ominaisuudet ja laitteet” uuden myymälän suhteen ja ilmoitettava, mitkä vaikutukset kaikki edellä mainitut tiedot olisivat tilikauden tuloslaskelmassa 30. huhtikuuta 2012.

Ominaisuudet ja laitteet

Kuten voidaan nähdä, tämä on esimerkki itse rakennetusta aktiivisesta. Tästä syystä kaikki kustannukset, jotka tekevät kaupasta sen nykyiseen sijaintiin ja sen suunniteltuun toimintaan.

Yleisiä kuluja lukuun ottamatta kaikki edellisessä taulukossa luetellut kulut ovat kirjallisia aktivoituneiksi. Toisaalta lainan edut on myös aktivoitava.

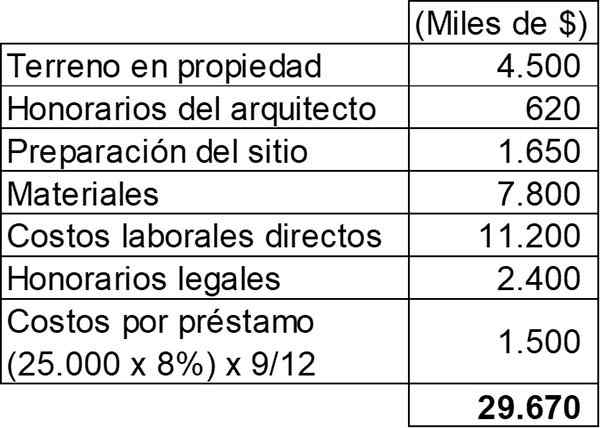

Voi palvella sinua: José Antonio Fernández Arena: Elämäkerta, menetelmä ja panoksetKoska tämän omaisuuden laatimiseksi heidän suunniteltuun käyttöönsä toteutetaan, voidaan havaita, että sen pääoman tunnistamiskriteerit täyttyvät, koska omaisuuserän kulut aiheutuvat, lainan aiheuttamien kustannusten lisäksi lainalle aiheutuu kustannuksia.

Lainan korkojen kirjaaminen on päätyttävä, kun omaisuuserä on valmis, joka oli 1. helmikuuta 2012. Tässä vaiheessa jäljellä olevat kauden korot on ladattava tuloslaskelmaan rahoituskustannuksina. Kakkailataulukko olisi:

Siksi saldon kokonaismäärä ”kiinteistöt ja laitteet” -tilillä on 29 dollaria.670.000.

Vaikutus tuloslaskelmaan

Tuloslaskelman vaikutuksen suhteen seuraava on ladattava:

- Yleiset kulut hintaan 940 dollaria.000.

- Korko jäljellä oleville kolmen kuukauden helmikuun huhtikuussa, joka on nyt kustannus 500 dollaria.000 (25.000.000 x 8% x 3/12).

Rakennuksen poistot

Jopa silloin, kun omaisuutta ei ole käytetty, on todettu, että omaisuuden poistot alkavat, kun se on käytettävissä, joka on 1. helmikuuta 2012 alkaen.

Rakennuksen vuotuinen poistot ovat sen kokonaiskustannukset (29 dollaria.670.000) 30 vuoden välillä, mikä johtaa 989 dollarin vuotuiseen määrään.000.

Viitteet

- Roger CPA Review (2020). Rakennukset. Otettu: RogerParview.com.

- Lumen -oppiminen (2020). Omaisuuserien kustannukset. Otettu: kurssit.Lumenarning.com.

- ACCA (2020). Kiinteistön, kasvien ja laitteiden kirjanpito. Otettu: Accaglobal.com.

- Harold Averkamp (2020). Kertynyt poistot - rakennusten määritelmä. Kirjanpitovalmentaja. Otettu: kirjanpitokymmentä.com.

- Steven Bragg (2018). Rakennukset. Kirjanpitotyökalut. Otettu: Accountingools.com.