Kattava prosenttimenetelmä, mikä on käyttö ja esimerkki

- 3492

- 306

- Gustavo Runte DVM

Hän Menetelmä Integraal Porks Se on yksi tekniikoista, joita käytetään tilinpäätöksen pystysuuntaiseen analyysiin. Tällä menetelmällä voit laatia analyysin yrityksen taloudellisesta rakenteesta tiettyyn ajanjaksoon.

Se koostuu rahoitustilan vakiootsikoiden esityksestä, jotka ilmaistaan prosentteina perusotsikosta. Sitä käytetään osoittamaan eri tilien suhteelliset koot tilinpäätöksessä.

Lähde: Pixabay.com Se tehdään tilinpäätöksen merkittävimmän otsikon määrän verrattuna tähän valtion kaikkiin yksittäisiin osapuoliin. Sitä kutsutaan myös pelkistysmenetelmänä prosentuaalisesti tai menetelmällä, jolla on yhteinen prosenttiosuus.

Kun tätä analyysimenetelmää käytetään, jokainen rivi analysoidaan tilinpäätöksessä prosentteina toisesta linjasta. Siksi se on suhteellinen analyysimenetelmä.

[TOC]

Rajoitukset

Tämä menetelmä on erinomainen osoittamaan, mitä tapahtuu yrityksen tilinpäätöksessä. Kaikkien analyysien tärkein kysymys ei kuitenkaan voi vastata: miksi?

Esimerkiksi tällä analyysimenetelmällä voitaisiin selvästi nähdä, että myytyjen tavaroiden kustannukset ovat tärkeä syy siihen, miksi hyödyt vähenevät, huolimatta yrityksen myynnin vahvasta kasvusta.

Pystysuorasta analyysistä ei kuitenkaan voida tietää, miksi niin tapahtuu. Kasvutko kustannukset? Alensiko johto hintoja? Oliko se vähän molempia? Kattavan prosentuaalisen prosentuaalisen prosentuaalinen analyysi asettaa nämä kysymykset, mutta ei voi antaa vastauksia.

Mikä on tämä menetelmä?

Kattava prosenttimenetelmä ymmärtää paremmin tilinpäätöksen kokoonpanon. Se voi myös olla erittäin tehokas ymmärtämään avaintrendejä ajan myötä. Tässä menetelmässä sekä varoja että velkoja voitaisiin pitää 100%.

Esimerkiksi taseessa yhtiön kokonaisvarat esitetään 100%: lla, ja kaikki muut tilit, sekä omaisuuden puolella että vastuussa, esitetään prosentteina omaisuuden kokonaismäärästä.

Kun teet tämän vuosittain, kokonaisvarojen jakautumisen muutoksesta luodaan.

Yritysten vertailu

Tätä menetelmää käytetään myös verrata erikokoisia yrityksiä toisiinsa vertailevan arvioinnin muodossa.

Voi olla vaikeaa verrata miljardin dollarin yrityksen saldoa 100 miljardin dollarin yrityksen saldoon. Yleisen koon pystysuuntainen analyysitilit sallivat vertailla ja kontrastiin huomattavasti erilaisissa määrissä hyvin erilaisia suuruuksia.

Voi palvella sinua: Transformatiiviset toiminnot: Ominaisuudet, kehitys, esimerkitKoska samat otsikot ilmestyvät missä tahansa organisaatiossa, tämä helpottaa yritysten vertailua. Vertaa esimerkiksi kokonaisvaroihin vaadittua pääomaa.

Vertaa yritystä teollisuuteen

Kattava prosenttimenetelmä on myös tehokkain tapa verrata yrityksen tilinpäätöksiä teollisuuden keskiarvoihin.

Todellisten määrien käyttö dollareissa olisi tehoton koko teollisuuden analysoinnissa, mutta prosenttimäärät, joilla on yhteinen koko, ratkaisevat tämän ongelman ja tekevät siitä vertailun teollisuuteen.

Voitto ja tappio

Tätä menetelmää voidaan soveltaa myös voitto- ja tappiolausunnon tileihin. Esimerkiksi ensimmäisen rivin myyntimäärä näytetään 100%: lla, ja kaikki muut tilit esitetään prosentteina myynnin kokonaismäärästä.

Kun edustavat vakiootsikoita prosentteina kyseisen vuoden kokonaislaskutuksesta, on helppo saada tietoa rahan jakamisesta, joka saadaan erilaisilla kustannuksilla, kuluilla ja voitoilla.

Voit nähdä, kuinka ne auttavat saamaan marginaaleja ja jos kannattavuus paranee ajan myötä. Tämän avulla verrataan peräkkäisiä vuosia tiettyjen suuntausten tunnistamiseksi. Lisäksi on helpompaa verrata yrityksen kannattavuutta ikätovereidensa kanssa.

Menettely

Tase -analyysin suorittamiseksi kattavalla prosentuaalisella menetelmällä, kokonaisvarojen kokonaismäärän ja velkojen kokonaismäärän ja velkojen kokonaismäärät käytetään yleensä perusmäärinä.

Toisaalta kaikki omaisuuserät erikseen tai jos käytetään omaisuuserien yleistä saldoa, ilmaise itsensä prosentteina kokonaisvaroista.

Toimet, pitkän aikavälin velat ja kiertävät velat ilmaistaan prosentteina koko kirjanpitopääomasta ja veloista.

Tulostilan analyysin suorittamiseksi tällä menetelmällä myyntimäärää käytetään yleensä pohjana.

Toisaalta kaikki muut tuloslaskelman komponentit, kuten myytyjen tavaroiden kustannukset, bruttovoitto, toimintakulut, tulovero ja nettotulos jne., Ne esitetään prosentuaalisena myynnistä. Prosenttiosuus lasketaan seuraavan kaavan avulla:

Integraaliprosentti = (yksittäinen kohteen määrä / perusarvo) x 100

Kattava Torct -analyysi tarvitsee vain henkilökohtaisen lausunnon ajanjaksolle. Vertailevat lausunnot voidaan kuitenkin laatia analyysin hyödyllisyyden lisäämiseksi.

Omaisuuserät

Kun kokonaisvaroja käytetään nimittäjässä, tasetta jokainen esine nähdään prosentteina kokonaisvaroista.

Voi palvella sinua: Gossen -laitEsimerkiksi, jos kokonaisvarat vastaavat 500 dollaria.000 ja myyntisaamiset ovat 75 dollaria.000, myyntisaamiset edustavat 15% kokonaisvaroista.

Jos maksettavat tilit lisäävät 60 dollaria.000, maksettavat tilit ovat 12% kokonaisvaroista.

Voit nähdä, kuinka paljon velkaa yrityksellä on suhteessa omaisuuteensa. Lisäksi kuinka lyhyen aikavälin velkaa verrataan suoraan kiertäviin omaisuuksiin.

Mitä korkeampi kiertävien omaisuuserien osuus, sitä kiinteämpää yritystoiminta on ja kyky noudattaa lyhyen aikavälin velvoitteita.

Aiemmat vuodet

Kun näitä prosenttimääriä verrataan edellisen vuoden lukumäärään, suuntauksia voidaan nähdä ja kehittää selkeämpää ymmärrystä taloudellisesta osoitteesta, johon yritys ohjataan.

Jos omaisuusinvestointi kasvaa, mutta omistajan pääoma vähennetään, se vie liian paljon omistajien perinnöstä tai kannattavuus laskee.

Jälkimmäinen voi tarkoittaa, että omaisuutta ei käytetä älykkäästi ja tarvitaan muutoksia. Nämä vertailut auttavat tunnistamaan ongelmat, joille löydät taustalla olevan syyn ja toteuttamaan korjaavia toimenpiteitä.

Kokonaisvastuu tai perintö

Vaikka kokonaisvaroja käytetään tasapainon pystysuuntaisen tasapainon perustana, nimittäjä voidaan myös muuttaa, riippuen siitä, missä se on tasapainossa.

Kaikkien velkojen ja kokonaisperintöjen vertaamiseen käytetään kokonaisvelkoja kaikkien perintötilien vertaamiseen.

Esimerkiksi lyhyen aikavälin velka on 50 dollaria.000 ja kokonaisvelat ovat 200 dollaria.000. Siksi lyhyen aikavälin velka on 25% kokonaisvelat. Vertaa näitä lukuja historiallisiin lukuihin voi auttaa havaitsemaan äkilliset muutokset.

Esimerkki

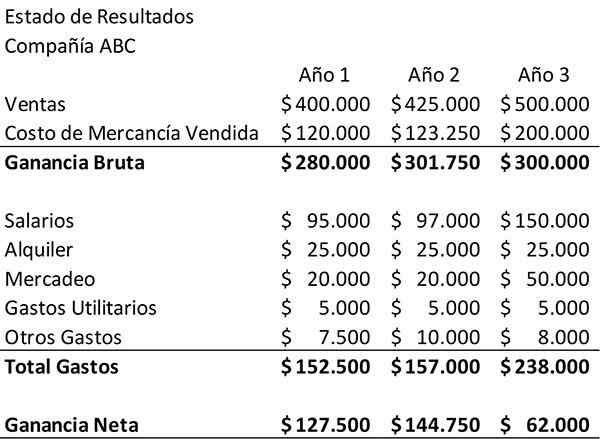

Seuraava esimerkki osoittaa ABC -yhtiön yrityksen aseman kolmen vuoden ajan. Tätä käytetään lähtökohtana pystysuoran analyysin tekemiseen.

Ensinnäkin tulosten mukaan toteaa on tarkistettava dollareina esitetyllä tavalla. Yrityksen myynti on kasvanut tänä aikana. Toisaalta nettotulos väheni huomattavasti kolmantena vuonna.

Palkat ja markkinointikulut ovat nousseet, mikä on loogista, kun otetaan huomioon myynnin lisääntyminen. Nämä kulut eivät kuitenkaan vaikuta periaatteessa riittävän suurilta selittämään nettotulojen laskun. Nähdäksesi tarkalleen mitä tapahtuu, sinun on syvennettävä enemmän.

Se voi palvella sinua: Teollisuustalous: Konsepti, merkitys, esimerkki MeksikostaYleisen tulotason ilmoitus

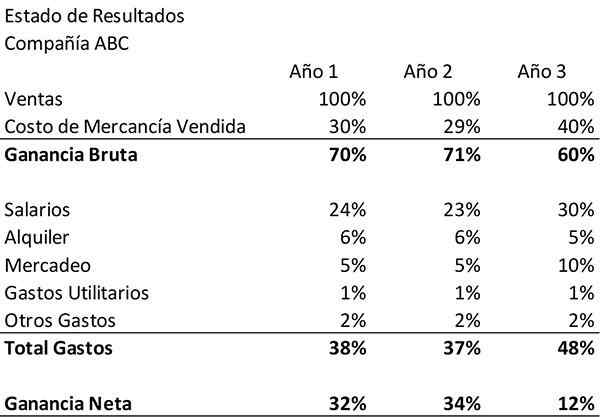

Tätä varten luodaan ”yhteisten tulon ilmoittaminen” ja kattava prosenttimenetelmä sovelletaan. Jokaisesta tuloslaskelmassa olevalle tilille yhtiön kyseisen vuoden myynnin antama summa on jaettu.

Tätä tehdessä.

Esimerkiksi ensimmäisen vuoden aikana yrityksen "palkka" -kustannukset jaetaan, 95 dollaria.000 kyseisen vuoden myynnistä, 400 dollaria.000. Tämä tulos, 24%, ilmestyy vertikaaliseen analyysitaulukkoon ensimmäisen vuoden palkkojen vieressä. Näin taulukko tulisi nähdä, kun se on valmis.

Kattava prosenttimenetelmä vahvistaa, mitä tuloslaskelman ensimmäisessä tarkastelussa on jo havaittu. Se paljastaa myös puuttuvan tekijän ABC -yhtiön nettotulojen vähenemisessä: myytyjen tavaroiden kustannukset.

Analyysi

Ensinnäkin voidaan nähdä, että yrityksen markkinointikulut kasvoivat paitsi rahan suhteen, myös prosentuaalisesti myynnistä.

Tämä tarkoittaa, että markkinointiin sijoitettu uusi raha ei ollut yhtä tehokas myynnin kasvun edistämisessä kuin aikaisempina vuosina. Palkat kasvoivat myös prosentteina myynnistä.

Tämä menetelmä osoittaa myös, että vuosina ja kahdessa yrityksen tuotteet maksavat heille tuottavan 30% ja 29% myynnistä.

Kolmantena vuonna kuitenkin myytiin 40 prosenttiin myynnistä myydyn tavaroiden kustannukset. Se edistää bruttovoittojen merkittävää laskua.

Tämä muutos voi johtua tuotantoprosessin korkeammista kuluista tai voisi edustaa alhaisempia hintoja.

Et voi olla varma tietämättä yrityksen hallinnosta. Tällä menetelmällä voit kuitenkin nähdä selkeästi ja nopeasti, että ABC Company ja bruttovoitot ovat suuret ongelma.

Viitteet

- Vincent Van Vliet (2019). Tilinpäätösanalyysi (FSA). Työkalujen sankari. Otettu: Toolshero.com.

- Motley Fool (2018). Kuinka tulkita taseen ja tuloslaskelman pystysuuntainen analyysi. Otettu: Fool.com.

- Steven Bragg (2019). Pystysuuntainen analyysi. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Hallinnollisen kirjanpito (2019). Tilinpäätöksen pystysuuntainen (yhteinen koko) analyysi. Otettu: kirjanpitomuotoisuus.org.

- Valmiussuhteet (2019). Tilinpäätöksen pystysuuntainen analyysi. Otettu: ReadyRatios.com.

- Tiffany C. Wright (2019). Mitä taseen pystysuuntainen analyysi kertoo yrityksestä? Pienyritys - Chron. Otettu: Smallbusiness.Krooninen.com.

- « Piilevä oppiminen Tolman (teoria) ja ominaisuudet

- Karja uusissa Espanjan ominaisuuksissa ja eläimissä »