Työvoiman budjetin ominaisuudet ja edut

- 1071

- 164

- Ronald Reilly

Hän työvoimabudjetti Direct käytetään laskemaan työajan määrä, jota tarvitaan tuotantobudjetissa määriteltyjen yksiköiden tuottamiseksi.

Se on valmistettu tuotantobudjetin tuotannon jälkeen, koska tuotantobudjetin tarjoamien yksiköiden budjetoitu tuotantohahmo toimii lähtökohtana suorassa työbudjetissa.

Lähde: Pixabay.com Todellisen myynnin muutokset voivat vaikuttaa suoraan tuotantobudjettiin ja suoran työvoiman arvioihin. Työntekijöiden lukumäärä, jotka on ohjelmoitava tuotantolinjaan, perustuu näihin lukuihin.

Budjetti tarjoaa tietoja kokonaismäärällä. Siksi sitä ei yleensä käytetä tiettyihin sopimus- ja irtisanomisvaatimuksiin. Näyttää tuotannon suoran työajan kokonaiskustannukset ja määrän.

Monimutkaisempi työvoimabudjetti ei laske vain tarvittavien tuntien kokonaismäärää, vaan myös rikkoo nämä tiedot työtehtävissä. Se esitetään yleensä kuukausittaisessa tai neljännesvuosittain.

[TOC]

Merkitys

Se on hyödyllistä tarjota työntekijöitä, joita tarvitaan henkilöstön toimittamiseen valmistusalueelle koko budjettijakson ajan. Tämän avulla johto voi ennustaa vuokraustarpeita. Samoin milloin ohjelmoida ylityöt ja milloin se todennäköisesti syntyy irtisanomisia.

Auta hallintaa heidän työvoiman vaatimusten suunnittelussa. Työvoimabudjetti on osa pääbudjettia.

Ominaisuudet

Myyntibudjetin luominen auttaa määrittämään työvoiman tarpeet. Tämä johtuu siitä, että näitä tietoja käytetään tuotantobudjetin kehittämiseen.

Tuotantobudjetissa vahvistetut tuotantovaatimukset tarjoavat lähtökohdan työbudjetin laatimiselle.

Työvoiman budjetti vie arvioidut tuotantoluvut suoran työvoiman kustannusten arvioimiseksi. Nämä tiedot antavat päättää, kuinka monta työntekijää tarvitaan tuotantolinjassa.

Etujen ilmoittaminen

Työntekijöiden palkkojen lisäksi kaikki muut työntekijän kulut sisältyvät työstöbudjettiin.

Mukana olevat kulut ovat työntekijöiden korvausvakuutus, sosiaaliturvamaksut, työttömyysverot. Myös henki- ja sairausvakuutusmaksut tarvittaessa, eläkesuunnitelman panos ja monet muut työntekijöiden edut.

Yleensä työntekijöihin liittyvät kulut vaihtelevat palkkojensa mukaan. Jotkut näistä kuluista ovat kuitenkin kiinteitä määriä.

Voi palvella sinua: YksikköhintaKirjanpito työvoimakustannukset

Yrityksen on valittava, kuinka suunnitella laskemaan työntekijäetujen kulut, sekä budjetoidut että todelliset.

Nämä kulut sisältyvät suoran työvoiman kustannuksiin tai niitä pidetään työntekijän yleinä kuluina, jotka on annettu tuotetuille yksiköille. Joskus näitä kuluja käsitellään kuitenkin ajanjakson kustannuksena.

Menetelmällä, jolla nämä työntekijöiden muuttuvat kulut lasketaan.

Tapauksissa, joissa suora työvoima on suuri osa muuttuvien kuluista, tämä ero on merkittävä.

Muut tekijät

Ulkoiset joukot voivat hallita suoraa työbudjettia, ja tärkeimmät ammattiliitot ovat heidän joukossaan.

Yleensä suoran työvoiman kustannukset nousevat, kun vanhan työvoiman sopimus päättyy ja uusi sopimus alkaa.

Lisäksi teknologinen kehitys, joka vaatii muutosta tuotantoprosessissa, voi edellyttää työntekijän taitotason muuttamista. Työntekijöiden palkkaaminen, joilla on korkeampi taitotaso, vaikuttaa työvoimabudjettiin.

Voidaan havaita, että on liian hidasta luoda yksityiskohtainen työbudjetti, kun työväenluokituksia on paljon. Tämä johtuu siitä, että budjetoitua palkkatasoa on erittäin vaikea sovittaa reaalimaailman malliin.

Kuinka työbudjetti on?

Budjetin käyttämä peruslaskelma suoran työvoiman vaatimusten laskemiseen on jokaiselle jaksolle tuotettujen yksiköiden odotettu lukumäärä ja kerro se jokaiselle yksikölle vakio -lukumäärällä.

Tunnit suoraa työvoimaa tuotantovaatimusten täyttämiseksi kerrotaan suoran työvoiman keskimääräisillä kustannuksilla. Tällä tavoin saadaan budjetoidun työvoiman kokonaiskustannukset.

Tuntien lukumäärä

Jokaisen yksikön tuottamiseksi tarvittava tuntien määrä lasketaan. Kaikki tuotteet käsittelevät osastot tuotannon aikana ovat mukana.

Tämä tuottaa tuotantotavoitteen saavuttamiseksi tarvittavien työaikojen subtotalista. Voit myös lisätä lisää tunteja ottamaan huomioon tuotannon tehottomuudet. Tämä lisäisi suorien työaikojen määrää.

Esimerkiksi lelu edellyttää, että leikkausosasto, ompeluosasto ja viimeistelyosasto vaativat yhteensä 0,25 tuntia yksikköä kohti.

Voi palvella sinua: Yrityksen mikroympäristöTyöntekijöitä tulisi noudattaa työssään tekemässään työssä ja kunkin osaston yksiköiden johtamisaikana vaaditun tuotanto -ajan perustamiseksi.

Keskimääräiset työvoimakustannukset

Keskimääräisten työvoimakustannusten saamiseksi tunnissa lisätään eri hinnat tunnissa ja tulos jaetaan käytettyjen hintojen määrällä.

Oletetaan esimerkiksi, että työvoiman palkat ovat 11, 12 ja 13 dollaria tunnissa. Nämä määrät lisätään sitten 36 dollarin saamiseksi. Sitten tämä määrä on jaettu 3: lla, mikä antaa keskimääräiset työvoimakustannukset 12 dollaria. Tämä on keskimääräinen palkka tunnissa.

Arvio työvoimakustannuksista yksikköä kohti

Tämä arvioitu kustannus lasketaan kertomalla tunnin määrä yksikköä kohti keskimääräisistä työvoimakustannuksista tunnissa. Esimerkissä se olisi 0,25 tuntia 12 dollaria tunnissa, mikä vastaa 3 dollaria yksikköä kohti. Suoran työvoiman kustannukset olisivat 3 dollaria jokaisesta tuotetusta yksiköstä.

Työvoimakustannukset yksikköä kohti kerrotaan suunnitellun yksiköiden kokonaismäärällä. Esimerkiksi, jos sen odotetaan tuottavan 100.000 yksikköä, sitten kustannukset ovat 3 prosenttia.000 yksikköä. Tämä antaa kokonaistyökustannukset 300 dollaria.000.

Jaa kuukausikustannukset

Työvoimakustannukset on jaettu kuukausikustannuksiin. Jokaisen kuukauden aikana ennustetaan, kuinka monta yksikköä suunnitellaan ja kerrotaan työvoimakustannuksella yksikköä kohti.

Edut

- Aikakerroksessa on automaattinen huomio. Tämä johtuu siitä, että yleensä maksetut palkat ovat verrannollisia työhön.

- Työntekijät ovat vakaampia kuin materiaalihinnat.

- Tietyt yleiset muuttujan kulut vaihtelevat jossain määrin palveluksessa olevien työntekijöiden lukumäärän kanssa. Siksi tuotantoasema liittyy palkattujen palkkojen määrään. Tämä määrä on verrannollinen työntekijöiden lukumäärään.

- Tämän nopeuden laskemiseen tarvittavat perustiedot ovat helposti saatavissa palkkaanalyysin ilmoituksesta, eivätkä tarkoita ylimääräisiä työvoimakustannuksia.

Haitat

- Pätevää ja määrittelemätöntä työtä ei tehdä eroa, ja niiden erot maksusmaksuissa. Tämä on epäreilua, koska he ovat määrittelemättömiä työntekijöitä, jotka ovat vastuussa korkeammista kuluista, jätteiden, poistojen jne. Muodoista jne.

Voi palvella sinua: fysiokratia- Jos työntekijöille maksetaan kappaleen koron perusteella, aikakerroin jätetään kokonaan huomiotta.

- Karjan työntekijöiden ja työntekijöiden käyttävien työntekijöiden tuotannon välillä ei ole eroa.

- Menetelmä antaa virheellisen tuloksen, kun työntekijät saavat palkkion ylimääräisistä tunteista, koska korkeammat tuntia maksetaan työstä ylityöhön.

- Kiinteitä ja muuttuvia kuluja ei tehdä eroa.

- Kun työvoima ei ole tärkeä tuotantotekijä, yleisten kulujen imeytyminen ei ole oikeudenmukaista. Ohita tärkeät tekijät, kuten kasvien ja laitteiden yleinen käyttö.

- Se ei ole sopiva työntekijöiden tapauksessa kappaletta kohden, koska sama määrä sovelletaan kaikkien työntekijöiden yleisten kulujen absorboimiseksi, ole tehokas ja vie vähemmän aikaa tai olla tehoton ja vie kauemmin.

Esimerkit

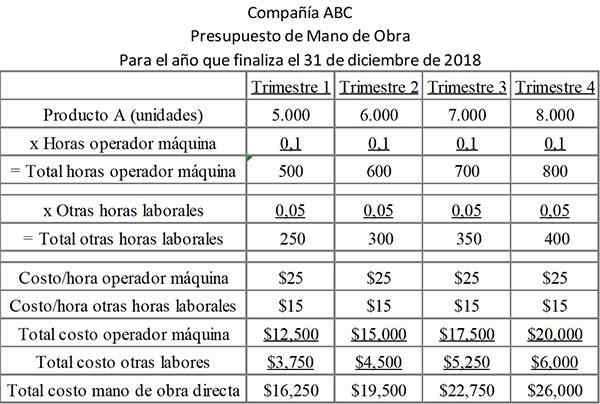

ABC -yritys aikoo tuottaa sarjan muovisia aluksia budjetjakson aikana. Alukset ovat kaikki rajoitetun koon sisällä. Siksi kunkin prosessointiin liittyvä työvoiman määrä on melkein identtinen.

Kunkin lasin työreitti on 0,1 tuntia astiaa kohti koneen käyttäjälle ja 0,05 tuntia alusta kohti muun työn ajan. Koneenkäyttäjien ja muun henkilöstön työvoimat ovat huomattavasti erilaisia. Siksi ne kirjataan erikseen budjetissa.

Seuraava taulukko näyttää jokaiselle työluokalle vaadittavat tunteja vuosineljänneksellä sekä kunkin työn tyypin kustannukset.

Budjetti sisältää kahden tyyppisiä työvoimia, jotka on ryhmitelty erikseen, koska niillä on erilaiset kustannukset.

Jokaiselle valmistetulle tuotteelle tarvitaan 0,1 koneen aika, joka maksaa yritykselle 25 dollaria tunnissa. Lisäksi vaaditaan ylimääräistä 0,05 aikaa jokaiselle valmistetulle tuotteelle. Tämä maksaa yritykselle 15 dollaria tunnissa.

Viitteet

- Steven Bragg (2017). Suora budjettityö. Kirjanpitotyökalut. Otettu: Accountingools.com.

- Jan Irfanullah (2011). Suora budjettityö. Xplaind. Otettu: Xplaind.com.

- Karen Rogers (2019). Kuinka suora työvoimabudjetti toimii tuotantobudjetin kanssa? Pienyritys - Chron. Otettu: Smallbusiness.Krooninen.com.

- CMA -valmentaja (2018). CMA -tenttitutkimuksen huomautukset: suora työbudjetti. Otettu: cmacoach.com.

- Ashish Lodha (2019). Suora työvoimakustannusmenetelmä: Laskenta, edut ja haitat. Artikkelikirjasto. Otettu: OyarticLeLibrary.com.

- Kevin Johnston (2019). Kuinka laskea tulevan tilikauden suora työbudjetti. Pienyritys - Chron.com. Otettu: Smallbusiness.Krooninen.com.

- « Biologiset evoluutioteoriat, prosessit, testit ja esimerkit

- Humanismin historia, ominaisuudet ja edustajat »